הקרנות גמישות, התשואה תקועה

הקרנות הגמישות היו אפיק פופולרי בעבר, אבל בשנים האחרונות יש דעיכה בביצועים ובזרימת כספים אליהן. הסיבה: מנהלי הקרנות נוטים לאחזקה גבוהה של מניות גם בזמני משבר ולא מניידים את הכספים לאפיקים רווחיים יותר

קרנות נאמנות גמישות - כשמן כן הן. הן יכולות להשקיע בכל נייר ערך שהן מעוניינות בו בהתאם לשיקול דעתו הבלעדי של מנהל הקרן. הן גמישות גם בכך שהן יכולות להיות מושקעות ביום אחד בשיעור גבוה של מניות, וביום אחר בשיעור גבוה של איגרות חוב, מטבע חוץ או כל אפיק השקעה אחר. כלומר, ניתן לנייד את נכסי הקרן בין אפיקי ההשקעה השונים ללא הגבלה, מבלי שהדבר יהיה כרוך בשינוי מדיניות במונחי התשקיף של הקרן. בכל קרנות הנאמנות האחרות בתעשיית הקרנות המקומית ישנן מגבלות השקעה לאחזקה מינימלית או מקסימלית באחד או יותר מאפיקי ההשקעה, בהתאם למדיניות הקרן.

ואולם, בניגוד לקרנות נאמנות גמישות בארצות הברית, האמירה שלנו בכל הנוגע לישראל נשארת במישור התיאורטי. בפועל, הקרנות הגמישות בישראל "יושבות" כמעט בדרך קבע בחשיפה גבוהה לשוק המניות, כאשר הרעיון שעומד מאחורי זה הוא, שבהשקעה לטווח ארוך האפיק המנייתי אמור לספק את התשואה הגבוהה ביותר מבין אפיקי ההשקעה הקיימים. המשמעות היא כי בעתות משבר כמעט לא נראה את מנהלי הקרנות הגמישות עושים שינוי של ממש ברמת החשיפה המנייתית, ולא כדאי לצפות כי קרן ש"ישבה" בתקופות גאות עם שיעור מניות גבוה של 100%-80% תרד בתקופות שפל לחשיפות נמוכות של 20%-10%. זה דפוס הפעולה של הרוב גדול של קרנות הנאמנות הגמישות בישראל זה שנים ו"ההרגל" הזה הנציח את עצמו.

אחת השאלות המתבקשות שיכול לשאול את עצמו משקיע מן המניין היא מהו היעד שמציבים לעצמם מנהלי הקרנות הגמישות בניהול הקרן, או לחלופין מהו הבנצ'מרק שאותן קרנות גמישות צריכות להשיג? ובכן, אין כאן תשובה חד־משמעית. המטרה המקורית הבסיסית של הקרנות הגמישות היא לדעת, בכל רגע נתון, להשיג את התשואה הגבוהה ביותר באמצעות הימצאות באפיק או מעבר לאפיק ההשקעה שיניב תשואה זו.

מנהלים עם הרגל מגונה

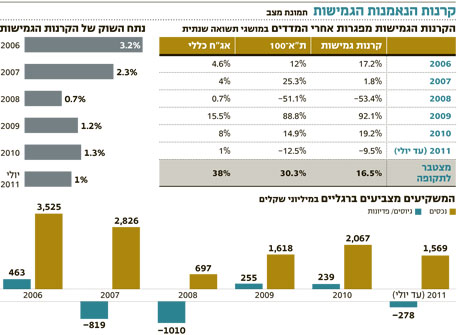

הקרנות הגמישות היו אפיק פופולרי יותר בעבר, אבל בשנים האחרונות יש דעיכה הן בביצועיהן והן בקבלת הכספים מהמשקיעים: נתח השוק של הקרנות הגמישות ירד ביותר ממחצית משיעור של כ־3.2%, עם סך נכסים של כ־3.5 מיליארד שקל בדצמבר 2006, לנתח של כ־1% בלבד כיום עם סך נכסים של כ־1.6 מיליארד שקל. בקרנות המתמחות במניות בישראל נרשמה באותה תקופה ירידה זהה מנתח שוק של כ־9.7% עם סך נכסים של כ־11 מיליארד שקל לנתח שוק של כ־4.7% וסך נכסים של כ־7.5 מיליארד שקל, נכון לסוף יולי. הסיבה המרכזית לדעיכתן של הקרנות הגמישות נעוצה קודם כל בביצועים. מאז ראשית 2006 רשמו הקרנות הגמישות תשואה מצטברת ממוצעת חיובית של כ־16.5%, בעוד שמדד ת"א־100 עלה בשיעור של כ־30% ומדד אג"ח כללי נסק בכ־38%. אפשר אכן לשאול שאלה כואבת ומתבקשת - איפה היתרון בגמישות מתבטא במקרה זה, אם הקרנות הגמישות מספקות תשואת חסר גם אל מול המניות וגם אל מול איגרות החוב? זהו המחיר שמשלמות הקרנות הגמישות על כך שהן לא באמת מנצלות את הגמישות שלהן.

ההרגל המגונה הזה של מנהלי הקרנות הגמישות יצר את ההרגל של המשקיעים, שעם השנים מדירים את עצמם מהקרנות הגמישות: בשנים 2008-2007 יחדיו פדו מהן המשקיעים כ־1.8 מיליארד שקל, כאשר מאז, בשנתיים וחצי שחלפו, שהתאפיינו במגמה חיובית מאוד (למעט חצי השנה האחרונה) הן זכו לגיוסים פעוטים של כ־220 מיליון שקל בלבד.

אבל אין להסיק מהכלל לפרט. ישנן מספר לא מועט של קרנות גמישות שבלטו לטובה בתקופות אלו. בבדיקה ל־36 חודשים האחרונים שהסתיימו ביולי השנה, נמצאת בראש הקרנות הגמישות כלל (4D) יעד שרשמה עלייה נאה של כ־62.9%, בעוד שבתקופה המקבילה עלו מדד ת"א־100 ומדד אג"ח כללי בכ־18% ו־21% בהתאמה.

דמי ניהול גבוהים ביותר

על פי נתונים מתוך תשקיף הקרן ניתן לראות כי מנהל הקרן העלה את החשיפה המנייתיות הממוצעת מ־24% בחודשים מאי־דצמבר 2010 ל־30% בחודשים ינואר־מרץ השנה. מצד שני, החשיפה לאג"ח ירדה משיעור של כ־71% ל־65%. הקרן מנהלת נכסים בהיקף של כ־100 מיליון שקל, והיא הרביעית בגודלה בקטגוריה. היא גובה דמי ניהול של כ־0.45%, הנמוכים ביותר מבין כל הקרנות הגמישות, אך גובה בנוסף שיעור הוספה גבוה במיוחד של כ־5%. אגב, גם הקרן הגמישה השנייה בטיבה בבדיקה של 36 חודשים היא מבית כלל פיננסים - כלל (4D) השקעות - עם תשואה מצטברת של כ־60.9%.

בבדיקה ל־12 ול־24 חודשים, מבין הקרנות הגמישות הנקובות בשקלים מובילה "למשקיע (5E) קרן נאמנות" שלה היקף נכסים קטן ביותר של כ־14 מיליון שקל בלבד, עם תשואה חיובית של כ־33.6% ו־20.5% בהתאמה. מתחילת השנה ועד סוף יולי הקרן ירדה בשיעור נמוך יחסית של כ־3.1% בלבד, זאת לעומת ירידה ממוצעת של כ־10.6% בקרנות הגמישות השנה.

לקרן יש אפשרות, בהתאם לרמת הסיווג שלה, להיות חשופה עד 200% בערך מוחלט לכל נכס או אפיק השקעה, להבדיל מרוב הקרנות הגמישות שלהן חשיפה מקסימלית של עד 120%. הדבר מצביע על כך שהקרן יכולה להיות ממונפת ואגרסיבית בצורה משמעותית ועל כן רמות הסיכון שלה גבוהות עוד יותר. מבחינת דמי הניהול מדובר כאן על דמי ניהול הגבוהים ביותר, לא רק מבין הקרנות הגמישות אלא מבין כלל הקרנות בישראל, דבר שייתכן שמסביר למה קרן גמישה שבולטת לטובה לא מצליחה לתרגם את הביצועים לגיוס כספים לקרן. במקום השני בביצועים ל־24 החודשים האחרונים נמצאת הקרן מיטב (4D) השקעות פלטינום (גילוי נאות: הקרן מנוהלת במיטב) עם תשואה מצטברת של כ־29.8% ואילו במקום השני בביצועים ל־12 החודשים האחרונים ניצבת הקרן כוון (4D) גמישה עם עלייה של כ־9.3%.

קרן צעירה גדולה ומובילה

הקרן הגדולה ביותר מבין הקרנות הגמישות היא הקרן ילין לפידות (4D) גמישה ממוקדת עם היקף נכסים של כ־340 מיליון שקל. מדובר ב"קרן צעירה" בת שנה וחצי אך כזו שהספיקה לסיים את 2010 במקום הראשון בתשואות עם זינוק של כ־32.5%, לעומת ממוצע של כ־19% בקרנות הגמישות, ובמקום הראשון בגיוסים עם כניסת כספים של כ־300 מיליון שקל, בעוד ששאר הקרנות סובלות לרוב מפדיונות. שתי הקרנות הגמישות הבאות מבחינת היקף נכסים גבוה שייכות לאנליסט - אנליסט (4D) גמישה ואנליסט (4D) השקעות עם נכסים מנוהלים בהיקף של כ־230 ו־150 מיליון שקל בהתאמה.

דמי הניהול הממוצעים של הקרנות הגמישות הנם מהגבוהים בתעשייה ועומדים על כ־2.6%, כאשר כמעט חצי מ־35 הקרנות הגמישות נמצאות בטווח דמי ניהול של 3%-2.5%.

לסיכום, הקרנות הגמישות, ברובן וברוב תקופות הזמן הנבחנות, לא סיפקו את הסחורה שהיה ניתן לצפות מהן, אם מנהלי הקרנות היו מנצלים את הגמישות הניתנת להם בניהול ההשקעות של הקרנות הגמישות.

השורה התחתונה: הקרנות הגמישות לא מוגבלות למדיניות השקעה מסוימת ואפשר לנייד אותן מאפיק לאפיק במהירות, כדי להשיג תשואה מרבית. התבצרות של המנהלים בפוזוציה גרמה לכך שברובן נרשמה תשואת חסר בהשוואה למדדים.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות