איך הצרכן הישראלי משלם מכיסו על היעדר תחרות במשק?

"כלכליסט" בדק את המוצרים והשירותים הבולטים שמרכיבים את סל ההוצאות שלנו; המסקנות: בתחומים לא תחרותיים, כמו הפנסיה והגמל, מוצרי החלב, המזון לתינוקות והקפה, המחירים זינקו הרבה מעבר למדד; החריגים: בשוק התקשורת, שהתחרות בו מוגבלת, ובשוק הספרים, שבו רק שני מתחרים גדולים, הציבור נהנה מירידת מחירים; למה זה קורה, מהם כשלי השוק, ומהן הדרכים הראויות לטפל בהם? הגיע הזמן להסתכל לתחרות בעיניים

מחאת הקוטג' הציתה מחדש את השאלה האם הצרכן הישראלי משלם על היעדר תחרות במשק. כלכליסט מציג דוגמאות מסל הצריכה והשירותים של הצרכן הישראלי. בענפים רבים התחרות נמוכה והמחירים עולים בהתאמה, אבל גם כשיש תחרות, היא לא תמיד מספיקה. תמונת מצב.

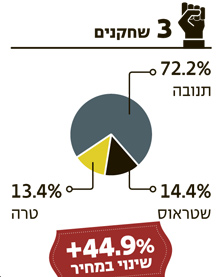

קוטג'

שחקנים חדשים לא מצליחים להיכנס לשוק

מה יש בשוק הקוטג' שהצליח להוציא את עם ישראל מהכלים? שלוש יצרניות בלבד, ומיעוט תחרות. תנובה היא השולטת הבלתי מעורערת בשוק הקוטג', עם נתח שוק של כ־72%. שטראוס וטרה מתחרות ביניהן על המקום השני, ומחזיקות כל אחת נתח של 13%–14%.

דווקא מחאת הקוטג', לפי הנתונים הראשוניים שנאספו מנקודות המכירה השונות, הצליחה לחזק את טרה ולהגדיל את נתח השוק שלה מעל זה של שטראוס.

מחירו של הקוטג' עלה בכ־40% מאז שיצא מפיקוח ב־2006 - תלוי במותג ובמוצר: קוטג' מועשר, למשל, התייקר מעט יותר מהקוטג' הרגיל. ישנם מוצרים שמחירם עלה יותר, כמו המילקי, שהתייקר באותה תקופה ביותר מ־60%, אך הקוטג' הצליח להרגיז אותנו יותר, משום שהוא נחשב למוצר בסיס לכל העם ולא למוצר פינוק לעשירים.

בשנים האחרונות לא היתה התפתחות משמעותית בשוק הקוטג'. חסמי הכניסה של שוק החלב פועלים גם כאן, ולא הצליחו לקום שחקנים חדשים כדי להגביר את התחרות - אף שהיו כאלה שניסו. גם רשתות השיווק לא הצליחו להיכנס לענף באמצעות מותגים פרטיים, וגם הן ניסו בעבר להשיג לעצמן נתח מהגבינה הישראלית.

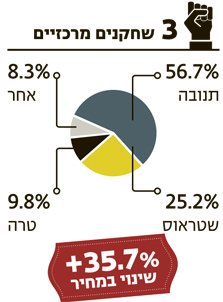

גבינות

מוצרי החלב רשמו עליית מחירים של יותר מ־35%

סיפורו של שוק מוצרי החלב בישראל בשנים האחרונות הוא למעשה סיפורן של המחלבות, השולטות במכסות ייצור החלב בישראל. בראש הענף ניצבת תנובה עם כ־56% מהשוק, אחריה שטראוס עם כ־25% וטרה עם כ־10%.

המחירים בשנים האחרונות היו במגמת עלייה, עם המשך הוצאת שורה של מוצרים מפיקוח, כמו המילקי ומוצרים נוספים. בחמש השנים האחרונות רשמו מוצרי החלב עליית מחירים של כ־35.7%.

הריכוזיות בשוק מוצרי החלב נובעת מחסמי כניסה כמעט בלתי אפשריים העומדים בפני שחקנים חדשים. חוזי רכישת החלב עם הרפתנים נקבעים לתקופות של 10–15 שנים קדימה, ולשחקן חדש המעוניין להקים מחלבה ולספק תחרות לחברות הוותיקות יהיה קשה עד בלתי אפשרי להשיג מכסות חלב כדי לייצר מוצרים.

כמו כן, כל עוד המוצרים היו בפיקוח, הרווחיות בשוק לא היתה מרשימה מספיק כדי להצדיק את השקעות העתק בהקמת מחלבה, השגת מכסות וחשוב מכך - ההשקעה בקמפיינים וקידום מכירות מסיבי. לכן, בשנים האחרונות מחיר החלב לרפתנים עלה, ירד ושוב עלה, ואילו מחירי מוצרי החלב לצרכנים סימנו כיוון אחד בלבד - למעלה.

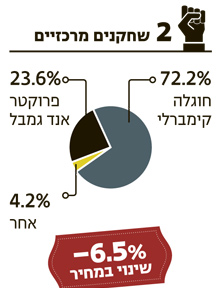

חיתולים

למרות היעדר התחרות, ניסיונות העלאת מחירים אינם מצליחים להתרומם

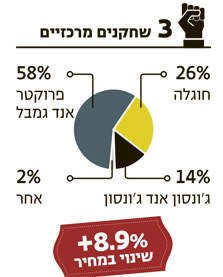

שתי החברות הבינלאומיות חוגלה קימברלי ופרוקטר אנד גמבל שולטות בתחום החיתולים, ומפעילות שלושה מותגים עיקריים: האגיס של חוגלה שמוביל עם נתח שוק של 48%; פמפרס של פרוקטר אנד גמבל המחזיק 24%, ולצדם המותג ה"נמוך" יותר טיטולים, שאף הוא שייך לחוגלה ומחזיק 24%.

כמו שוק ההיגיינה הנשית, שוק זה נשלט אמנם על ידי שתי שחקניות מובילות, אך מאופיין במבצעים שוטפים, שכן מוצרי התינוקות - ובראשם חיתולים - הפכו בשנים האחרונות למוצרי לוס לידר (מוצר שהרשתות מוכרות במחירי הפסד כדי למשוך קונים) מובהקים ברשתות השיווק והפארם. המחיר המומלץ של האגיס פרידום מקסי (54 יחידות) עמד בשנת 2009 על 54 שקל, בשנת 2010 הוא ירד ל־46 שקל ובשנת 2011 הוא ירד עוד יותר ל־40 שקל.

בשנה שעברה ניסתה חוגלה להעלות את המחיר ב־5% אך פרוקטר לא הגיבה בצעד דומה וחוגלה ויתרה על ההתייקרות. בדצמבר 2010 השיקה חוגלה חיתול חדש מכותנה בהשקעה של 30 מיליון שקל, אך בשל התחרות מול פרוקטר לא גבתה עליו פרמיית מחיר. מיד לאחר ההשקה נקלעה החברה למשבר לאחר שהתברר כי תקלה בייצור גורמת לדליפה מהחיתול, וקראה לצרכנים ולקבל קופונים לרכישת אריזה חלופית. המשבר עלה לחוגלה כמה מיליוני שקלים.

ביולי הקרוב התכוונה חוגלה להעלות את מחירם של האגיס וטיטולים, אך בשלב זה ככל הנראה תוותר על ההתייקרות לנוכח המחאה הצרכנית.

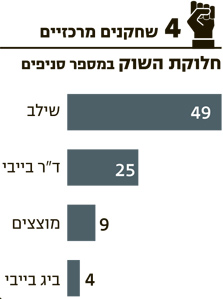

מוצרי תינוקות

ריבוי הרשתות לא משפיע על המחירים

כמה שוק מוצרי התינוקות מגלגל יותר מ־2 מיליארד שקל בשנה, לא כולל חיתולים ומזון, כשבעשרים השנים האחרונות שולטת בו שילב, על 49 סניפיה. אחריה מתחזקת והולכת ד"ר בייבי עם 25 חנויות, וגם מוצצים מתפתחת ומחזיקה כבר תשעה סניפים. את תמונת הענף משלימות רשתות קטנות יותר - דוגמת בייבי קלאב וביג בייבי, ולצדן גם חנויות הדיסקאונט הענקיות שנפתחו בשנים האחרונות, כמו בייבישיק.

לצד התחזקותן של רשתות הדיסקאונט, סובלת בשנים האחרונות שילב, שבבעלות איציק ושושי אורן, מתחרות קשה מצד רשתות אופנה כפוקס, דלתא קידס ו־H&M. אלו נכנסו לתחום בגדי התינוקות והילדים והציעו מוצרים במחירים נמוכים יותר.

על פניו, קשה לדבר על ריכוזיות בענף, אך גם לא בטוח שאפשר לדבר על תחרות שמולידה מחירים נמוכים. בסופו של דבר, כל רשת שולטת בקטגוריה אחרת: מוצצים נחשבת למובילה בתחום החדרים לתינוקות, ד"ר בייבי בכיסאות בטיחות ושילב במוצרים הבלעדיים שאותם היא מייבאת.

תחום מוצרי התינוקות מושפע מאוד מאופנות, ועל כן תנועת הלקוחות בו מושפעת פחות מהמחירים ויותר מן המותג.

מזון תינוקות

הרשתות מוכרות במחירי הפסד, ושחקן נוסף לא בהכרח יוזיל את המחירים

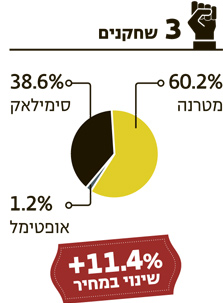

ענף תחליפי החלב לתינוקות מגלגל מדי שנה כ־500 מיליון שקל, ושולטות בו שתי שחקניות דומיננטיות - מטרנה וסימילאק. השחקנית השלישית, אופטימיל, מחזיקה כ־1.5% מהשוק בלבד.

מטרנה, המייצרת את מוצריה בישראל, היא השחקנית הגדולה ביותר עם נתח שוק של כ־60%, אך עד סוף השנה צפויה תחרות חדשה בענף, עם כניסת הפורמולה לתינוקות של חברת נוטרישיה הבינלאומית, שמשיקה חברת התרופות טבע ישראל.

כניסתה של טבע תביא למתקפה שיווקית של המתחרות מטרנה וסימילאק, שנהנות בשלב זה מכוחן מול בתי החולים: חלוקת בתי החולים ביניהן דומה לנתחי השוק שלהן ברשתות הפארם והשיווק.

אף שמתחילת השנה התייקרו תחליפי החלב לתינוקות ב־5%–18%, מדובר במוצר לוס לידר - מוצר שהרשתות מוכרות במחירי הפסד כדי למשוך קונים - והמחיר הסופי לצרכן אינו משתנה מכיוון שהמוצר נמכר במבצעים. מחיר אריזת חיסכון מטרנה פרימיום (700 גרם) עמד ב־2009 על 54 שקל, וב־2010 הוא ירד ל־52 שקל. גם ב־2011 המחיר המומלץ עומד על 52 שקל.

האם הצרכן ייהנה מהוזלה בעקבות כניסתו של שחקן נוסף לשוק? בטבע מבטיחים להיכנס לשוק במחיר מוזל לעומת המתחרות, אך בשלב זה טרם מסרה את התמחור המדויק. ב־2012 עתידה גם פריגו להשיק תחליף חלב בישראל של חברת PBM, אחת מיצרניות תחליפי החלב הגדולות בארה"ב.

קפה

הנמס מושך את המחירים למעלה, המגורען בתחרות אגרסיבית

אף שמחירי פולי הקפה בשלוש השנים האחרונות האמירו בעולם יחד עם סחורות נוספות, שוק הקפה הנמס לא צמח במונחים כספיים. למעשה, כשבוחנים את המחיר לצרכן רואים כי במקומות מסוימים היתה אף ירידה במחירים, אף שככלל עלו מחירי הקפה בכ־25%.

השוק הקמעונאי בתחום הקפה בכלל (כולל קפה טחון, מיובש, מגורען וכו') עמד על 7,500 טונות בשנת 2010, וגודל השוק במונחים כספיים עמד על 163 מיליון דולר. השחקנים הגדולים הם שטראוס (קפה נמס עלית וקפה ארומה), אסם (טייסטרס צ'ויס ורד מאג) וקראפט ישראל (ג'ייקובס וקפה האג).

שטראוס נהנית ממונופול בתחום הקפה הנמס והקפה הטורקי, ומחירם האמיר ב־15%–30% בשנתיים האחרונות. לעומת זאת, בתחום הקפה המגורען יש תחרות גדולה יותר, ולכן מחיריו יורדים. הקפה המגורען נחשב על ידי רשתות השיווק כמוצר עוגן - מהמוצרים שלפיהם צרכן ישווה מחירים בין הרשתות השונות. לכן, הרבה מהמחירים המוזלים בשוק מגיעים גם מהתחרות בין רשתות השיווק ורשתות הדיסקאונט.

בשר טרי

המחירים עלו בעשרות אחוזים, אך לצרכן לא ממש אכפת מי שחט את הבשר

שוק בשר הבקר הטרי בישראל קשה מאוד למדידה בגלל נתחם הגבוה של הקצביות הפרטיות מהשוק, וכן בגלל העובדה שמדובר במוצרים לא מבורקדים הנמכרים בדרך כלל על המשקל.

השוק למעשה מורכב ממשחטות שקולטות עגלים לשחיטה - המיובאים כמוצר מוגמר ומגודלים בחוות בישראל במשך כמה חודשים. על יבוא בשר טרי יש מכס של 190%, מה שהופך את היבוא ללא כדאי כלכלית.

המובילה בשוק היא תנובה, המשווקת בשר תחת המותג "אדום אדום". מאחורי תנובה אך לא במרחק גדול ממנה נמצאות המשחטות "דבח" ו"בית מטבחיים חיפה". הבשר הטרי הוא סוג של "קומודיטי" - לצרכן לא ממש אכפת מי שחט את הבשר שלו, ונאמנות הצרכנים בשוק זה נשמרת לקצביה. לכן, יכולתה של משחטה להעלות מחירים ולמשוך את השוק למעלה היא מוגבלת.

המחירים בשוק עלו בשנים האחרונות בכ־48%. היצרנים מסבירים את העלייה בעיקר בעליות מחירי חומרי הגלם. מחירי הבשר הטרי משמרים לאורך השנים גם פער גדול מול מחירי הבשר הקפוא, המיובא ברובו.

עם מחירי חומרי הגלם המשפיעים על השוק נמנים מחירי העגלים, וכן מזונם של העגלים. כמו כן, המשחטות נושאות בעלויות נוספות הנובעות מנושאי כשרות.

דלק

הפיקוח מגן מפני זינוק גבוה יותר במחירי האנרגיה

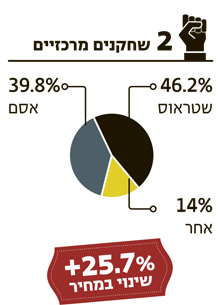

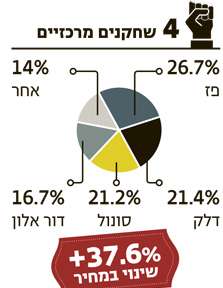

שוק הדלקים מתאפיין בריכוזיות רבה. לפי משרד התשתיות, יותר מ־86% מהשוק נמצאים בידי ארבע חברות בלבד: פז, דלק, סונול ודור אלון. נכון לתחילת 2011, לפז יש 1,036 תחנות תדלוק ברחבי הארץ, ואחריה דלק עם 277 תחנות. נוסף על כך, מ־2007 פז מחזיקה ברשותה את אחד משני בתי הזיקוק הבודדים בישראל, לאחר שהמדינה הפריטה את בתי הזיקוק.

מחירי הדלק בישראל נמצאים בפיקוח ועדת המחירים, שבה שותפים משרדי האוצר והתשתיות. הסיבה לפיקוח היא המחסור באנרגיה, כיוון שמרבית הדלקים מגיעים לישראל ממקורות זרים.

אחד המוצרים שעלה לאחרונה לכותרות הוא הבנזין למכוניות, שמחירו נקבע מדי סוף חודש לאחר שקלול שער הקנייה (דולר) ומחיר המוצר באירופה. בניגוד למגזרים אחרים, המדינה נהנית באופן עקיף מהריכוזיות במגזר הבנזין, כיוון ש־53% ממחיר הליטר בתחנת דלק הוא למעשה מס ישיר ועוד מע"מ.

לפי רשות המסים, בינואר־מאי 2011 הרוויחה המדינה 483.1 מיליון שקל ממס קנייה על דלקים - זינוק של כ־82% לעומת התקופה המקבילה ב־2010.

הלבשה

תחרותיות גבוהה וירידה בביקושים ובמכירות

ענף האופנה בישראל רווי ביצרניות, ובשנתיים האחרונות מתווספות אליו שחקניות בינלאומיות כגון H&M, גאפ וברשקה, שהצליחו לקחת כ־200 מיליון שקל מהשוק שמגלגל כמיליארד שקל בשנה.

המשבר הכלכלי העולמי השפיע על הענף מאוד, ולא מעט חברות מקומיות הגיעו לכינוס נכסים בשנתיים האחרונות, בהן ילדותי, ג'אמפ, אירית ולי קופר.

הרשתות התקשו לעמוד בלחץ של ירידה במחזורי המכירות ונתקלו בקשיי מימון. הישראליות שיצאו לחו"ל דוגמת קסטרו, לי קופר ו־ml סגרו את הפעילות מעבר לים עם הפסדים של עשרות מיליוני שקלים - גם בשל המשבר הכלכלי, וגם בשל העובדה שלא הצליחו להתמודד מול מותגים זרים.

חדירת המותגים מחו"ל אילצה את הרשתות בארץ לחדד את המסר השיווקי, הקולקציות והפריטים, אבל גם להוריד מחירים לצרכן בשיעור של 10%–20% כדי להתמודד עם מחירי הווליו פור מאני (מחירים הנותנים ללקוח הרגשה שקיבל תמורה הוגנת בעד כספו) שמציעה H&M.

הורדת המחיר באה לצד עליית מחירי הכותנה, שבחמש השנים האחרונות התייקרה ב־244.5% (שיעור התייקרות שנתי של 28.1%). התייקרות הכותנה העלתה את עלות הייצור של החברות הישראליות ב־5%, ורבות מהן החלו לשנות את סוג הבד שהן משתמשות בו והמירו את הכותנה לבדים סינתטיים או לפוליאסטר, ומצאו פתרון של שילוב בדים מסוגים שונים.

מגמה נוספת שנמצאת בעיצומה בימים אלה היא מיזוג של תתי־מותגים בתחום האופנה. כדי להתאים את עצמן לתחרות מול הרשתות הבינלאומיות, הפותחות חנויות ענק, החלו רשתות האופנה המקומיות למזג חנויות, ובכך להתייעל מבחינה כלכלית, לחסוך בשטחי מסחר, כוח אדם, מחסנים ולוגיסטיקה.

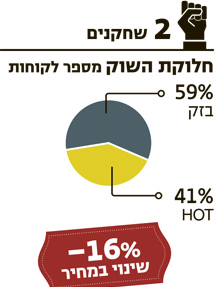

היגיינה נשית

רק שתי שחקניות מובילות את השוק, אבל הצרכנים נהנים ממבצעי מחיר אגרסיביים

שתי שחקניות גדולות ובינלאומיות מובילות את שוק ההיגיינה הנשית בישראל: פרוקטר אנד גמבל וחוגלה קימברלי. לצדן פועלות גם ג'ונסון אנד ג'ונסון והמותגים הפרטים Life של סופר־פארם והמותג הפרטי שופרסל.

מדף מוצרי ההיגיינה הנשית הוא מגוון ומציג לא מעט מותגים - אולווייז, אולדייז, קוטקס, לילי, טמפקס, פלייטקס, או.בה וקרפרי, אך מלבד שני המותגים האחרונים, השאר נמצאים בבעלותן של שתי הענקיות פרוקטר וחוגלה.

בקרוב צפוי להגיע לארץ מותג היגיינה חדש בשם נטורלה, אף הוא מבית פרוקטר, ותחתיו יושקו מגיני תחתון ותחבושות היגייניות. לאור כניסתו של מותג חדש לתחום, סביר להניח כי נראה קמפיינים של המתחרה חוגלה, שינסו להקשות על כניסתו של נטורלה.

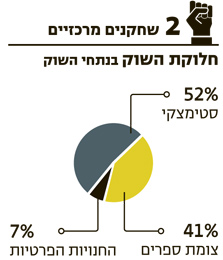

העובדה שמדובר בשוק שנשלט ברובו על ידי שתי שחקניות גדולות, שפרוקטר תופסת 58% ממנו, אינה פוגעת בצרכן שעדיין נהנה מתחרותיות גבוהה בשוק זה. השוק מאופיין במבצעי מחיר אגרסיביים, שבאמצעותם מושכים הקמעונאים את הצרכנים לסניפים.

מחיר המכירה לצרכן של מוצרים אלה היה במגמת ירידה בשנים 2009 ו־2010, ובשל עליית מחירי הסחורות בשנת 2011, הוא תיקן עצמו מעט למעלה. יחד עם זאת, בחלק מהמוצרים ניכר המשך ירידה במחיר גם בשנת 2011.

כך, לדוגמה, עמד מחיר המכירה של מגיני תחתון אולדייז (52 יחידות) בשנת 2009 על כ־18 שקל, בשנת 2010 על 17 שקל ובשנת 2011 על 16.5 שקל. מחירן של תחבושות היגייניות אולוויז אולטרה (24 יחידות) עמד בשנת 2009 על 18 שקל, ירד ב־2010 ל־16 שקל ועלה שוב ב־2011 ל־17 שקל.

אינטרנט

החיבורים המהירים הופכים זולים יותר, אבל ההוצאה של הלקוחות דווקא מזנקת

כשבזק השיקה את רשת ה־NGN שלה באמצע 2009 היא הציעה חיבוריום במהירות של 10 ו־15 מגה במחיר 100 ו־130 שקל בהתאמה. מחירו של חיבור 10 מגה היה זהה בעת ההשקה למחירו של חיבור 5 מגה ברשת הישנה. שנה לאחר מכן הופחת משמעותית מחירן של חבילות 15 ו־20 מגה, בעוד מחירו של חיבור 10 מגה נותר כשהיה.

בפברואר האחרון כבר צנח מחיר חיבור 20 מגה ל־120 שקל, וחיבור 30 מגה ירד מ־200 שקל ל־130 שקל. מתחילת השנה החלה בזק למכור גם חבילות המשלבות קו טלפון, שיחות ותשתית אינטרנט, ומחירה של תשתית האינטרנט בחבילות אלה הוזל עוד יותר.

HOT מצדה החלה את עידן ה־UFI - שמה של הרשת המהירה שלה - באוקטובר 2009, תוך שהיא מציעה חיבורי אינטרנט במהירויות של 12, 16, 32, 64 ו־100 מגה בנוסף לחיבורי ה־1, 2.5 ו־5 מגה שהציעה קודם לכן.

מחירי החבילות החדשות נעו בין 109 ל־600 שקל, אך בהמשך צמצמה החברה את היצע המהירויות לארבע בלבד: 2.5, 5, 12 ו־100, כשמחירו של חיבור ה־12 מגה ירד אך חיבור ה־100 מגה נותר במחירו המקורי. יכולתה של HOT לשווק חבילות טריפל מאפשרת לה להציע בחבילות אלה מחירים זולים יותר לתשתית האינטרנט.

העלות השולית של בזק ו־HOT בשדרוג המהירויות קטנה, ולכן האסטרטגיה שלהן היא להוזיל תקופתית את המחיר לצרכן של החיבורים המהירים ביותר, ולהותיר את מחיר החיבור האטי יותר על כנו - כך שהצרכן נדחף לשדרג את מהירות הגלישה תוך הוצאה כספית גבוהה יותר.

את תוצאות האסטרטגיה הזו ניתן לראות בדו"חותיה של בזק: ברבעון הראשון של 2011 הכניסה החברה 79 שקל בממוצע מלקוחות האינטרנט - צמיחה של 8.2% לעומת הרבעון המקביל.

בשורה התחתונה הצרכן מקבל את התחושה כי מחירי האינטרנט הולכים ויורדים, אך ברוב המקרים ההוצאה שלו הולכת וגדלה, כיוון שהוא צורך חיבור מהיר יותר. כל זאת מבלי להתייחס לתשלום הנוסף לספקית האינטרנט, שמוסיף 50%–80% להוצאה.

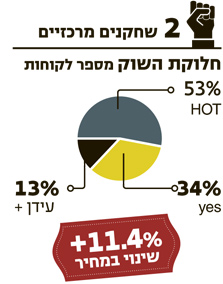

טלוויזיה רב־ערוצית

הפחתת הקנסות תעלה מחירים

בארגון הצרכנות אמון הציבור טוענים כי חבילות הבסיס של yes ו־HOT יקרות ביחס לחבילות דומות בעולם. תשובת החברות לטענה זו היא כי בדומה להשוואות העולמיות בתחום הסלולר, גם כאן ישראל היא אנומליה שלא ניתן להשוותה למדינות אחרות.

החברות הישראליות כוללות במחיר המנוי את אספקת הממירים ומעניקות שירותי תיקון והתקנה, אך נמנע מהן להפיק הכנסות מפרסומות בערוצי הבית שלהן - בשונה מהמקובל בעולם. טענה נוספת היא שהדרישה לממן הפקות מקור מייקרת את ההוצאות, ולכן נדרשות החברות לייקר את חבילת הבסיס.

HOT ו־yes סוחבות שנים של הפסדי עתק שלכאורה תומכים בטענותיהן. אולם חלק מההפסדים נגזרים ממחירים גבוהים שהן שילמו בעשור הקודם על רכישת תוכן זר במסגרת הקרב על לקוחות. כשהמנכ"לים מציגים שיפור בתוצאות ברבעונים האחרונים ועלייה בהכנסות וברווח הגולמי, הטיעונים על הוצאות כבדות מאבדים מהשפעתם.

לפני כמה חודשים קוצרה תקופת ההתחייבות של הלקוחות לחברות לשנה וחצי, ובעוד כמה חודשים יושתו על הענף כללים להפחתת קנסות היציאה. אירועים אלה עשויים לגרום לעליית תעריפים בזמן שהחברות ינסו לפצות את על אובדן היכולת להסתמך על הלקוחות לתקופה ארוכה.

החשש מעזיבת מנויים לטובת שידורי עידן פלוס, התחרות העתידית מצד פרטנר ונטויז'ן והאיום המתמשך בכפיית חבילה צרה של ערוצי בסיס אמורים למנוע מהחברות להעלות מחירים.

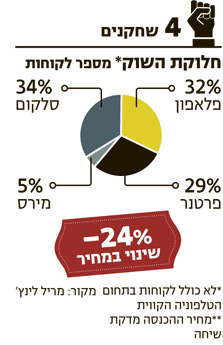

שירותי סלולר

מורכבות חבילות השירות כל כך גדולה עד שקשה לדעת אם המחירים עלו או ירדו

באפריל 2010 קבע ארגון התקשורת העולמי (ITU) כי מחירי הסלולר בישראל ב־2009 היו מהנמוכים בעולם. כחצי שנה מאוחר יותר בנובמבר 2010 טען מחקר שהתבסס על הגדרות ארגון ה־OECD כי נכון לאוגוסט 2010 היו מחירי הסלולר בישראל מהגבוהים בעולם. הסיבה לפער המהותי כל כך בין שני המחקרים היא ששניהם אינם מציירים את התמונה האמיתית.

הבעיה עם שני המחקרים היא שהם לא יכולים לבדוק את ההגדרה האמורפית "מחירי הסלולר" מבלי לכלול מספר הסתייגויות כה גדול עד שהוא מעקר את מטרת הבדיקה, ובוודאי את המשמעות של תוצאותיה. במסמך שהכינה חברת מחקר עבור חברת סלולר קנדית ושפורסם בתחילת החודש נקרעה לגזרים שיטת הבדיקה של ה־OECD.

"כיצד ניתן לבדוק את מחירי הסלולר בהסתמך על ארבע תוכניות בלבד - שתיים מכל אחד משני המפעילים הגדולים במדינה?", תוהה החברה. "כיצד לא מבדיל ה־OECD בין תעריפים שמשלמים לקוחות פוסט־פייד ולקוחות פרי־פייד?".

השאלה הגדולה מכולן היא כיצד אמורים פרופילי המשתמש שבנה ה־OECD לשקף משתמש ממוצע, כאשר אופי השימוש בשירותי סלולר משתנה מהותית בין מדינה למדינה?

באופן אירוני, הגורם היחיד שמסוגל להשוות בין מחירי הסלולר בישראל הוא הצרכן הישראלי עצמו. כשהוא ניגש לרכוש שירותי סלולר הוא אמנם מוצף בשורת חבילות מתוחכמות שמציעות לו החברות, אך בשורה התחתונה עליו לענות על שאלה פשוטה מאוד: "איזו חבילה תניב לי את היחס הטוב ביותר בין ההוצאה הכספית לשימוש בפועל?".

אמת היא שכל דיון מפולפל מעבר לשאלה בסיסית זו עשוי להציף עוולות צרכניות, ככפיית שירותים שהצרכן לא ביקש או ככבילה לתקופת התחייבות. אך ברמה הבסיסית, הצרכן הוא היחידי שיכול להשוות בין היצע החבילות השונות כיוון שהוא היחיד שיודע בקירוב איזה סוג של מוצר הוא מחפש.

חברות מחקר, ארגונים בינלאומיים, משרד התקשורת ומשרד האוצר - כולם מנסים לבנות מעין "סל שירותי תקשורת" או למקד את הבדיקה במחיר של דקת שיחה בודדת. הם מבצעים את הבדיקה הזו במבט לאחור, תוך יצירת צרכן וירטואלי שאת רצונו הם מנסים לנחש, ושאמור לסמל מעין ממוצע בין כל משתמשי המדינות הנסקרות. שיטת הבדיקה הזו, יהיו תוצאותיה אשר יהיו, מעוותת.

לפי דו"ח של בנק ההשקעות מריל לינץ', שנחשב כדו"ח המקובל על ענף התקשורת הישראלי כולל הרגולטורים שלו, המחיר שמשלם הלקוח הישראלי לדקת שיחה הולך ויורד עם השנים.

גם את הנתון הזה קל לתקוף, שכן הוא נבנה באמצעות חלוקת הכנסות חברות התקשורת משירותי קול בכמות דקות השיחה הכוללות של לקוחותיהן, וייתכן ששיטת הרישום השונה בכל חברה מעוותת את התוצאה.

השורה התחתונה בתחום מחירי הסלולר היא שלמרות שהמחיר שמשלם הלקוח הישראלי עבור דקת שיחה, הודעת טקסט או יחידת גלישה הולך ופוחת - הוצאתו הכוללת על שירותי סלולר נמצאת דווקא במגמת עלייה. הסיבה היא שהוא מדבר יותר, גולש ומשתמש יותר בשירותי מידע ורוכש טלפונים יותר ויותר מתוחכמים.

הבנקים

בנק ישראל דואג ליציבות ופחות לתחרות

במערכת הבנקאית בישראל קיים דואופול: נתח השוק המצרפי של בנק הפועלים ובנק לאומי, שנמדד בפרמטרים כמו היקף האשראי והפיקדונות, הוא כ־60%. דומיננטיות זו הולידה שתי רפורמות משמעותיות ב־16 השנים האחרונות: ב־1995 חייבה ועדת ברודט את הבנקים למכור את רוב האחזקות הריאליות שלהם; וב־2005 חייבה אותם ועדת בכר למכור את קופות הגמל וקרנות הנאמנות שבהן החזיקו.

מבחינה צרכנית, בשנים האחרונות גברה התחרות בין הבנקים על משקי הבית, ובנק ישראל השיק את הרפורמה בעמלות העו"ש שהביאה, לטענת הבנק המרכזי, לירידה ריאלית של 13% בעמלה החודשית הממוצעת שמשלם משק בית. עם זאת, סכום זה אינו כולל ריביות ועמלות על אוברדרפט, הקצאת אשראי, המרת מט"ח, קנייה ומכירה של ניירות ערך, דמי ניהול פיקדון ניירות ערך ועוד.

בפיקוח על הבנקים דואגים ראשית ליציבות הבנקים, ורק לאחר מכן לסוגיות של תחרות. החשש העיקרי בבנק ישראל הוא מריכוזיות תיקי האשראי: חשיפה משמעותית ללווים גדולים עלולה להוביל לבעיות של ממש בבנקים, אם לווה מסוים ייקלע לחדלות פירעון. לכן הוחמרו לאחרונה המגבלות על מתן אשראי: בנקים לא יעמידו לקבוצת לווים אשראי הגבוה מ־25% מההון העצמי שלהם, במקום 30% עד כה; והאשראי המצרפי שיינתן לכל הלווים שחובם לבנק גבוה מ־10% מההון העצמי שלהם לא יעלה על 120% מההון העצמי.

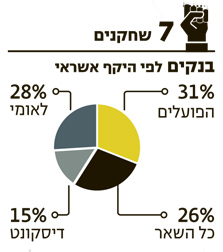

קופות גמל

התחרות נמוכה, ולכן דמי הניהול עולים

בשוק קופות הגמל יש תחרות רבה יחסית לשווקים המתחרים: שלוש הקופות הגדולות, בבעלות פסגות, כלל והראל, מחזיקות ב־47% מהשוק. בצירוף הקופות של הראל ואקסלנס שולטים הגדולים ב־59% מהשוק, והשאר מפוזר בקרב מתחרים רבים.

קופות הגמל של בית ההשקעות הקטן ילין לפידות, שמגייסות מדי חודש סכומי עתק, מעידות על התחרות. עם זאת, להבדיל משוק הפנסיה הצומח, שוק הגמל נמצא בדעיכה מאז תיקון 3 ב־2008, שלקח ממנו את היתרון העיקרי שלו: היתר למשיכה חד־פעמית של החיסכון ללא תשלום מס, עם הגעה לגיל הפרישה. מאז 2005 ירדו ההפקדות לקופות הגמל ב־60%, ומאז 2008 כמעט איש אינו מצטרף אליהן.

במקביל, מאז הוצאת הקופות מהבנקים ב־2005 החלה נסיקה בדמי הניהול שלהן, מ־0.6% בממוצע בשנים 1999–2005 ל־0.9% ב־2009 ו־0.87% ב־2010. בקופות הסבירו זאת בצורך לממן את רכישתן מהבנקים.

בנקודה יש לזכור כי הממוצע אינו חזות הכל, משום שסבסוד צולב בענף מאפשר לגופים המאוגדים לזכות בהנחות בדמי הניהול, בעוד שהחוסכים הפרטיים וחסרי כוח המיקוח משלמים דמי ניהול הקרובים לתקרה המותרת. אולי לכן יוזם משרד האוצר הורדה של תקרת דמי הניהול מ־2% ל־1.2%.

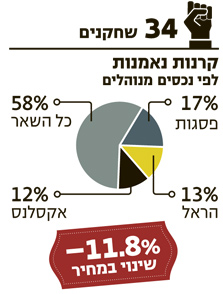

קרנות נאמנות

התחרות גבוהה במונחים ישראליים, אך דמי הניהול הם מהגבוהים בעולם

שלושת השחקנים הגדולים בענף קרנות הנאמנות, פסגות, הראל ואקסלנס, מחזיקים יחד כ־42% מהתעשייה, ובצירוף שני השחקנים הגדולים הבאים, מגדל ואי.בי.אי, שולטת הקבוצה המובילה ב־60% מהתעשייה. עם זאת, הענף מאפשר גם לקרנות קטנות להתחרות, חלקן כבוטיקים איכותיים שמוכרים תשואות טובות לאורך זמן. גופים כמו דש, מיטב, כלל פיננסים, אלטשולר, ילין לפידות ואנליסט, מציגים בענף נוכחות איתנה, אף שנתח השוק שלהם קטן.

בשלוש השנים האחרונות נרשמה ירידה בדמי הניהול בתעשיית הקרנות, בין היתר בעקבות רפורמת בכר, שהוציאה אותן מהבנקים, שם הן שכבו ללא תחרות ובדמי ניהול גבוהים. עם זאת, לאחרונה החלו דמי הניהול לעלות שוב, משום שעל רקע הירידות בשווקים הציבור פודה כספים מהקרנות היקרות לטובת הקרנות הסולידיות, והקרנות מבקשות לפצות על הפגיעה בהכנסותיהן.

למרות התחרות הגבוהה במונחים ישראליים, לפי מחקר עדכני שנחשף ב"כלכליסט", דמי הניהול בקטגוריית הקרנות המנייתיות בישראל הם הגבוהים ביותר בעולם, ובקטגוריית הקרנות האג"חיות ישראל היא המדינה החמישית היקרה. הסיבות מגוונות: אדישות יחסית למחיר, בעיקר בקרנות מנייתיות, בהן ניתן דגש לתשואות, נטייה לבחור קרנות על בסיס ביצועים, ומנגנון ייחודי לישראל של עמלות הפצה גבוהות שגובים הבנקים מיצרני הקרנות - שעלותן מגולגלת ללקוח. סיבה נוספת היא האיסור על סבסוד צולב (הנחות בדמי ניהול לגופים מאוגדים על חשבון לקוחות קטנים), שמשאיר את המוסדיים מחוץ לתחום.

ריבוי השחקנים בתחום מתבטא בעיקר בקרנות הכספיות, שבהן נגבים דמי ניהול אפסיים. קרנות אלה הן ההוכחה לכך שכאשר מוצר נבחן רובו ככולו על בסיס דמי הניהול שלו, התחרות עובדת במיטבה.

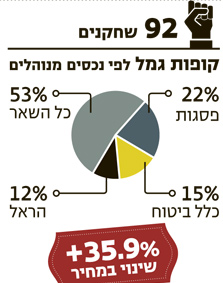

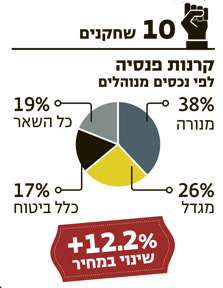

קרנות פנסיה

הקרנות הגדולות שולטות ב־98% מהשוק, והלקוחות הקטנים מסבסדים את הגדולים

אם מחפשים מילה עברית נרדפת לריכוזיות, פנסיה עשויה להיות בחירה טובה, וליתר דיוק - שוק הפנסיה. שלוש הקרנות הגדולות, מבטחים (מנורה מבטחים), מקפת (מגדל) ועתודות (כלל) מחזיקות בכמעט 81% מהשוק. אם מצרפים אליהן את קרנות הפנסיה של הראל ושל הפניקס, שמשלימות פאזל לא מפתיע של חמש חברות הביטוח הגדולות, מקבלים נתח שוק של 98% מהענף. קרנות הפנסיה של שאר המתחרים בקושי מצליחות לגייס לקוחות חדשים.

בדומה לשוק ביטוחי המנהלים, גם שוק הפנסיה מתאפיין ברמת ניוד נמוכה ביותר, לאור חוסר המודעות של הלקוחות. במציאות כזאת מתבקשת עליית מחירים או לפחות סטגנציה, ודמי הניהול בתחום אכן כמעט לא השתנו מאז 2005. אם מביאים בחשבון שהיקף ההפקדות בקרנות רק גדל, מסיקים כי ההכנסות של הקרנות רק הולכות ותופחות.

קרנות הפנסיה הגדולות מציעות אמנם דמי ניהול אפסיים כאשר הן מתמודדות במכרזי פנסיה של גופים גדולים שיבטיחו להן זרם הפקדות שוטף, אך את הסבסוד של דמי הניהול האלה משלמים הלקוחות הפרטיים, שמשלמים דמי ניהול גבוהים יותר. דוגמה להנחות לגופים גדולים היא זכייתה לאחרונה של הראל במכרז הפנסיה של צה"ל, בתמורה להבטחתה לגבות דמי ניהול מגוחכים של 0.0018% מהנכסים המנוהלים ו־0% מההפקדות.

עתיד שוק הפנסיה עדיין לא ברור, אף שנכון להיום מצליחות חמש קרנות הפנסיה הגדולות לדחוק את הקרנות הקטנות מכניסה משמעותית לשוק. בשוק ההון חוששים מהיום שבו יצליחו גופי הפנסיה הגדולים למוטט את השאיפות של גופי הפנסיה הקטנים להתרומם, משום שהסטטוס קוו שייווצר עלול לגרום לקרנות לנוח על זרי הדפנה ולהתחיל להעלות מחירים בהדרגה, כששום תחרות לא תאיים על מעמדן.

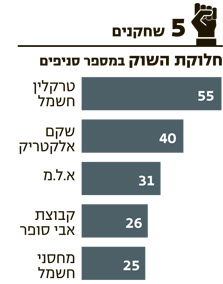

מוצרי חשמל

התחרות פוחתת, אך המחירים יורדים

ענף מוצרי החשמל הישראלי נחשב לתחרותי מאוד, אולי אפילו תחרותי יותר מדי. בשנים האחרונות התחוללו בו שינויים מהותיים, כשקדחת הרכישות והמיזוגים תפסה תאוצה ומבצעי המכירות המיוחדים של הרשתות שחקו את רווחיהן.

למרות ריבוי השחקנים, הן בקרב היבואנים והן בקרב הקמעונאים, הפך ענף מוצרי החשמל לריכוזי ביותר, בשל מיזוגים ורכישות שנעשו בו. גורמים שונים בענף טוענים כי בעוד מספר שנים הוא ימנה 2–3 קבוצות שייתנו בו את הטון.

אחת התופעות המאפיינות את השוק היא כניסתם של היבואנים הגדולים לתחום הרשתות הקמעונאיות. המטרה העומדת לנגד עיני היבואנים היא רצונם לנצח בתחרות מול שאר היבואניות.

אלקטרה, יבואנית המותגים ליבר, מילה, ופיליפס, מחזיקה ברשתות שקם אלקטריק, מחסני חשמל וסנסור. מולה ניצבת תדיראן גרופ, יבואנית AEG, קיצ'נאייד ואמנה, המחזיקה בקריסטל קונספט ועתידה השנה להרחיב את פריסתה. מיני ליין, יבואנית סמסונג, קינג ואלקטרולוקס, מחזיקה ברשת א.ל.מ, ואילו לניופאן, יבואנית טושיבה, סימנס, קנון וגרונדיג, יש בעלות חלקית על בסט ביי, ביג בוקס וחשמל סיטונאי של אבי סופר.

והתחרות צפויה להיעשות מורכבת עוד יותר. בימים אלה בודק הממונה על הגבלים עסקיים את בקשת המיזוג שהגישו מיני ליין וניופאן, שחתמו על עסקה לרכישת מיני ליין על ידי ניופאן, אלייד ואבי אשר. ניופאן הגדילה אשתקד את אחזקותיה בבסט ביי ובביג בוקס, ומחזיקה מחצית מרשתות אלה בנוסף ל־50% מחשמל סיטונאי, שרכשה מאבי סופר ב־2010. נדמה כי הענף צועד אל עבר עתיד ריכוזי יותר.

רשתות שיווק

המותגים הפרטיים ונאמנות הצרכנים ליצרנים הגדולים מקשים על התחרות

מאז קריסת קלאבמרקט ורכישתה על ידי שופרסל ב־2006, מתאפיין ענף רשתות המזון בריכוזיות גבוהה יחסית של שתי המתחרות הגדולות בהשוואה לנעשה בעולם. עם זאת, רבוע כחול, המפעילה את מגה, ושופרסל אינן לבד בתחום. השנים האחרונות מתאפיינות בפריחה של הרשתות הפרטיות - שאותן ניתן לכנות "הרשת השלישית".

הרשת השלישית מורכבת מרשתות מפורסמות יותר ופחות, בהן רמי לוי שיווק השקמה, חצי חינם, כמעט חינם, ויקטורי, אושר עד ויינות ביתן. רשתות אלה מגדילות בהתמדה את נתחי השוק שלהן, כשבדרום ובאזור ירושלים הן אף הצליחו להדיח את שופרסל, שבבעלות אי.די.בי של נוחי דנקנר, ורבוע כחול של קבוצת אלון, ממעמד מובילות השוק. הרשתות הפרטיות מתאפיינות בשדרות הנהלה רזות ולא משקיעות רבות בפרסום - ועל כן הן נהנות לרוב מחיסכון משמעותי בעלויות. עובדה זו היא שמאפשרת להן להציע מחירים נמוכים יותר בהשוואה לשתי הרשתות הגדולות.

אולם לא רק בקרב הצרכנים מהוות הרשתות הפרטיות סיפור הצלחה. גם המשקיעים בבורסה מפנים אליהן את תשומת הלב, כאשר רמי לוי, ויקטורי וכמעט חינם כבר השלימו כולן הנפקות מוצלחות. בשוק עדיין מחכים לראות אם הרשתות הפרטיות, המפעילות לרוב 30 סניפים לכל היותר - יוכלו לאיים על ענקיות השוק.

הריכוזיות בענף רשתות השיווק מקשה על יצרני המזון הקטנים. היצרנים הגדולים, דוגמת תנובה, שטראוס, החברה המרכזית למשקאות ואסם, אחראים כולם למוצרים שאותם רשתות השיווק חייבות לשים על המדף. קוטג', מילקי, במבה וקוקה־קולה הן רק הבולטות שבדוגמאות. יצרני מזון קטנים יותר, התופסים לרוב את המקום השלישי ומטה בכל קטגוריית מוצרים, תלויים מאוד ברשתות הגדולות אם ברצונם לזכות בשטח מדף. ההנחות, המבצעים והמענקים השונים שדורשות רשתות אלה מכלל היצרנים הן דרישות שעמן ליצרנים הגדולים קל יותר להתמודד.

בענף המזון מעריכים כי בעידן שבו כל הרשתות מחזיקות במותגים פרטיים, בכל קטגוריה יישאר מקום לשחקן אחד או שניים בלבד שיהיו רווחיים. מודל זה מציב את יצרני המזון הקטנים בבעיה: אם הם לא יהפכו לגדולים - הם יתקשו להמשיך להרוויח. לכן, ניכרת בקרב היצרנים הקטנים מגמה של חבירה למותגים הפרטיים של הרשתות או התמקדות במספר קטן של מוצרים.

כל עוד חדירת המותגים הפרטיים תימשך, וכל עוד ישמרו הישראלים אמונים למותגי המזון המוכרים, התחרות בכל קטגוריה תקטן. כל זאת כאמור בחסותן של רשתות חזקות ויצרני מזון חזקים.

פארם

שתי הרשתות הגדולות מתחרות גם בזירות אחרות, ולא מוותרות על מבצעי מכירות

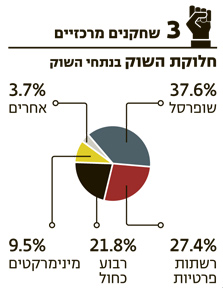

סופר־פארם וניו־פארם, שתי הרשתות הגדולות הפועלות בענף הפארם, נאלצות להתמודד עם עולם תחרותי מיוחד. מלבד התחרות הישירה ביניהן, השתיים נלחמות גם בשלוש זירות שונות מול שחקניות נוספות. כך למשל, בתחום הקוסמטיקה מתחרה סופר־פארם במשביר לצרכן, ברשת אפריל ובדיוטי פרי, בתחום בתי המרקחת היא נלחמת בבתי המרקחת הפרטיים ובאלה של קופות החולים, ואילו בתחום הטואלטיקה היא מתחרה ברשתות השיווק ובפרפורמריות פרטיות. כך, העובדה שיש רק שתי שחקניות בענף הפארם אינה מעידה על שוק ריכוזי שבו מתחרות שתי שחקניות בלבד.

בין סופר־פארם לניו־פארם ובינן לבין רשתות השיווק מתנהלת תחרות חריפה, כאשר כל השחקניות מציעות באופן שוטף מבצעי מכירות, שברוב הפעמים כמעט זהים במהותם.

התחרות מול רשתות השיווק בטואלטיקה ובתחום המוצרים לתינוקות, שהיה בעבר ליבת העסקים של הפארמים, החריפה מאוד בשנים האחרונות. הדבר גרם לכל השחקניות בענף למכור מוצרים במחירי לוס לידר - מחירי הפסד כצעד שיווקי - ובקטגוריות מסוימות, דוגמת החיתולים ומזון התינוקות, לעתים מפסידות הרשתות.

במשך שנים נהנתה סופר־פארם, בשליטת ליאון קופלר, מיתרון על פני ניו־פארם שהתקשתה להתרומם. אלא שמאז שנכנס לניו־פארם רמי שביט, הידוע כמי שמחבב את זירת הורדות המחירים, התגברה המלחמה בין שתי הרשתות.

שנת 2008 היתה השנה שבה התרחבו מלחמות המחיר והתפשטו מזירת רשתות המזון לזירת רשתות הפארם. באחד המבצעים האגרסיביים הורידה ניו־פארם את מחיר תחליף החלב סימילאק ל־10 שקלים במקום 40 שקל.

למרות העלאת המחיר של היצרנים לרשתות, גם בימים אלה משמשים מוצרי התינוקות כמוצרי לוס לידר שבאמצעותם מושכות הרשתות את הצרכנים.

ספרים

מלחמה עקובה מדם שממנה הצרכן מרוויח בענק

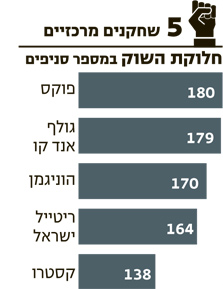

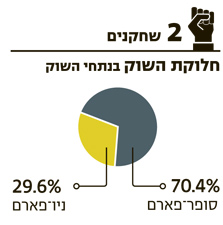

כנראה קשה למצוא תחום נוסף שבו שולטים מבצעי המכירות כמו בשוק הספרים. שתי רשתות הספרים הגדולות פועלות במציאות תחרותית עזה, ונאלצות לספוג שחיקה ברווחים. למעשה, המלחמה בין צומת ספרים לסטימצקי היא אחת ממלחמות השיווק העקובות מדם בענף הקמעונאות הישראלי.

מלחמת הספרים בין הרשתות הפילה את המחיר לשפל חסר תקדים. בשנים האחרונות נע המחיר הממוצע של ספר בין 60 ל־90 שקל, אך רוב הלקוחות רכשו ספר במחיר נמוך בהרבה בזכות המבצעים המיוחדים שמוצעים בכל חודש.

צומת ספרים הובילה את השוק לזירת המחירים כאשר במשך שנים משכה את מבצע הדגל שלה - 4 ב־100 שקל. סטימצקי, שבבעלות קרן מרקסטון, שהתנגדה לתחרות בזירת המחיר בטענה שהיא פוגעת גם ברשתות וגם ביוצרים, ניסתה שלא להיגרר למבצעים דומים, אך המציאות טפחה על פניה. סטימצקי שלפה ארסנל הנחות מתוחכם משלה, ובין היתר הציעה 1+1 מתנה ואת מבצע שבוע הספר: 1+2 חינם.

על רקע מלחמת המחירים, הוגשה הצעת חוק הספרים של ח"כ ניצן הורוביץ (מרצ) שקראה בין השאר לקבוע מחיר מינימום להנחה על ספר בשנה הראשונה להוצאתו כדי להגן על היוצרים. בשלב זה, אין כל התקדמות בנושא החוק.

כך או כך, במלחמה בין סטימצקי וצומת ספרים, אף שמדובר בשתי רשתות בלבד שלצדן מדשדשות חנויות פרטיות - הצרכן הישראלי מרוויח.

בכתבה השתתפו: אורנה יפת, גיל קליאן, ליאור גוטמן, גילעד נס, תומר זלצר, רחלי בינדמן ותמר וילרפורט