שלושה מיתוסים ואמת מטרידה אחת על שוק הסלולר

דו"ח הסלולר העולמי של מריל לינץ' מאפשר לנפץ מיתוסים על משתמש הסלולר הישראלי, ההשפעה על ארנקו, ורווחיות החברות ביחס למקבילותיהן בעולם. אך נראה שגם הוא לא יכריע את הוויכוח בין הרגולטור לחברות הסלולר על מצב השוק בפועל

בסוף השבוע האחרון שלח בנק ההשקעות "בנק אוף אמריקה - מריל לינץ'" ללקוחותיו את הדו"ח הרבעוני המסכם את מצבן של חברות הסלולר ברחבי העולם. מדי רבעון נוברים האנליסטים של מריל לינץ' בדו"חות הכספיים של חברות הסלולר הפועלות ב־50 מדינות, המייצגות כ־80% מאוכלוסיית העולם, ומפיקים מהם נתונים השוואתיים באשר לביצועיהן של החברות ביחס לשוק המקומי שבו הן פועלות, וביצועיו של השוק עצמו ביחס לשווקים אחרים בעולם. את הצד הישראלי מייצג מנהל מחלקת המחקר במריל לינץ' ישראל, חיים ישראל, המסקר עבור החברה גם את ענף התקשורת המקומי.

הדו"ח הנוכחי, המסכם את שנת 2010, אך גם מכיל מידע היסטורי שנאסף כבר מ־2002, מאפשר לבדוק אם קיים פער בין תפיסת השוק הסלולרי הישראלי בעיני הצרכן, הרגולטור והחברות עצמן, לבין הצגתו בידי גורם אובייקטיבי כמריל לינץ'. הדו"ח הרבעוני של מריל לינץ' מצוטט רבות הן בידי חברות המייעצות למשרדי התקשורת והאוצר (כדוגמת עבודת חברת שלדור, שנשכרה בידי משרד האוצר לפני כשנה לבחינת רמת התחרותיות בשוק הסלולר המקומי), אך הוא גם משמש נשק בידיהן של חברות הסלולר כדי להוכיח, לטענתן, כי הנחות היסוד שלפיהן מחירי הסלולר בישראל גבוהים אינן נתמכות בעובדות.

מחלוקת מתמשכת

באפריל 2010 פורסם ב"כלכליסט" כי לפי מחקר של ארגון התקשורת העולמי (ITU), מחירי הסלולר בישראל ב־2009 היו מהנמוכים בעולם. המחקר הביך במיוחד את משרד התקשורת, שכן הנתונים המתייחסים לישראל סופקו לארגון בידי המשרד עצמו - אותו משרד שבכיריו זעקו כי המחירים בישראל גבוהים. בנובמבר 2010 הצגנו תמונה הפוכה, שלפיה מחקר שנערך בידי חברת המחקר Strategy Analytics, שהתבסס על הגדרות ה־OECD, קבע שבישראל מוצע סל תקשורת סלולרי במחירים הנחשבים מהגבוהים ביותר במדינות החברות בארגון. הדו"ח הנוכחי של מריל לינץ' חוזר ומציג את מחירי דקות השיחה הסלולריות בישראל כנמוכים מן הנתונים המתפרסמים בתקשורת - האם קיימת דרך לקבל תשובה לשאלה: האם מחירי הסלולר בישראל גבוהים?

התשובה, כמובן, מורכבת, ולכן אינה חביבה במיוחד על גורמים אינטרסנטיים משני הצדדים. כל מחקר ובדיקה משתמשים במתודולוגיה שונה, ולפיכך מגיעים לתוצאות שונות. כאשר נתוני מריל לינץ' מאפשרים להסיק כי המחיר לדקה בישראל הוא מהנמוכים בעולם, יש לזכור כי המידע נגזר מניתוח דו"חות חברות הסלולר והוא מתבסס על צורת רישום ההכנסות שלהן. מדד כזה לא היה מסוגל לנטרל בעבר את הכנסות חברות הסלולר מקנסות יציאה או שירותי ערך מוסף שנכפו על הצרכן, ובכך לא הציג בהכרח את המחיר האמיתי שהוא משלם לכל דקה.

אמנם נתוני Strategy Analytics קבעו כי מחירי הסלולר בישראל גבוהים ביחס למדינות אחרות, אך המחקר ההוא השתמש במתודולוגיה המכונה "סַלים", שבה מייצרים עורכי המחקר שורה של פרופילי שימוש וירטואליים המורכבים מדקות שיחה, SMS ודמי שימוש חודשיים, ומשווים כל אחד מהם בין המדינות השונות. מדד זה אינו מסוגל לנטרל את ההשפעה של סבסוד המכשירים בשוק הישראלי, המוזיל את ההוצאה של הלקוח בפועל בעשרות שקלים בחודש.

מטרת הרגולטור, יהא זה משרד התקשורת או משרד האוצר, היא להציג נתונים התומכים בתחושתו, ולפיה שוק הסלולר הישראלי סובל מתחרותיות נמוכה וממחירים גבוהים. מטרת החברות, כמובן, היא להציג נתונים שלפיהם הלקוח הישראלי נהנה ממחירים נמוכים ביחס לעולם, ומשירות טוב יותר. עם הזמן מיתן שר התקשורת משה כחלון את הצהרותיו על הפער בין ישראל לעולם במחירים לצרכן.

גם לאחר קריאת הדו"ח של מריל לינץ', ספק אם הוויכוח על מחירי הסלולר בישראל יסתיים בניצחונו של צד מסוים, שכן רוב נתוניו ניתנים לפירושים שונים. עם זאת, הדו"ח מאפשר השוואה היסטורית של ביצועי חברות הסלולר מול החברות העולמיות, והסתכלות רטרואקטיבית על השינוי בהוצאות הלקוח הישראלי. בחינת הנתונים מעלה שורת תובנות, שחלקן מחזקות את תחושת הבטן של הציבור - כמו רווחיות החברות, המוצגת בדו"חותיהן הכספיים - ואילו אחרות מנפצות הנחות יסוד המושמעות באופן תדיר - למשל, מחירי דקת שיחה.

כל צד בוויכוח ימשיך להיאחז בנתונים המתאימים לו, אך בינתיים גם הלקוח הישראלי צריך לזכור כי חיסכון בעלויות הסלולר אינו מתבצע באמצעות המתנה לפעילות הרגולטור, אלא בבחינה של תמהיל השימוש שלו וחשבונותיו החודשיים, ואיתור הוצאות שעליהן ניתן לוותר.

2010 היתה שנה טובה לסלולר העולמי

חברות הסלולר בעולם עדיין ממשיכות להגדיל את הכנסותיהן; בשווקים המתפתחים מדובר על הגדלת ההכנסות משיחות, ובשווקים המפותחים מצליחות החברות לאזן את הקיטון בהכנסות משיחות באמצעות הגידול בהכנסות משירותים נוספים כגון חבילות גלישה ותוכן, בעיקר הודות לתפוצה הרחבה של הסמארטפונים.

בסוף 2010, מעריכה חברת המחקר Strategy Analytics, כ־12% מבעלי הטלפונים הסלולריים החזיקו סמארטפון. הנתון הזה נראה נמוך, אך יש לזכור כי הוא מושפע רבות מאוכלוסיית ענק במדינות שבהן עדיין לא נרשמה חדירה מהותית של הדור השלישי, כסין והודו. באזורים מפותחים יותר מבחינה סלולרית, ניתן למצוא חדירת סמארטפונים של כ־31.5%, ובאירופה בשיעור של כ־23.6% בסוף 2010. בישראל, לפי ההערכות, עומדת חדירת הסמארטפונים על יותר מ־40%, לאחר ההתנפלות על מכשירי האייפון מאז הגיעו לישראל באופן רשמי בדצמבר 2009, ודחיפת מכשירים חכמים ללקוחות בידי חברות הסלולר בשנה האחרונה.

בסוף 2010 הסתכמה החדירה הסלולרית לישראל ב־132%, כלומר לכאורה לכל אזרח ישראלי יש כ־1.3 קווים. החדירה הסלולרית אולי סימלה בעבר את מספר המשתמשים הסלולריים במדינה, אך לאחר שהחלה התחרות בשוק הישראלי היה כבר ברור כי לקוחות ישראלים רבים מחזיקים במכשיר של יותר מחברה אחת, ומאז נהפך מדד זה כמעט לחסר משמעות. עם זאת, לאחר שהוסדר האופן שבו מוחקות חברות הסלולר מנויים לא פעילים, ניתן אולי לראות במדד החדירה הסלולרי מדד המשקף את האימוץ הגדל של מכשיר סלולרי שני שאינו לשיחה, כלומר מחשב נייד עם מודם סלולרי או טאבלט.

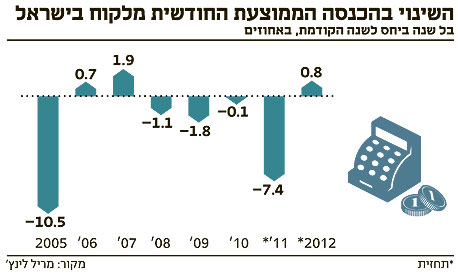

המיתוס: מחירי הסלולר בישראל עולים

המציאות: המחירים יורדים

השוואה בין המדינות השונות במדד ההכנסה הממוצעת ללקוח היא בעייתית, בהתחשב בשינוי התדיר בשערי המטבע והתנאים הכלכליים בכל מדינה. עם זאת, את השינוי בהכנסה הממוצעת באותה מדינה לאורך זמן ניתן להשוות. ב־2005 הציגו חברות הסלולר הישראליות ירידה של כמעט 11% בהיקף החשבון החודשי הממוצע ללקוח לעומת 2004, בעיקר הודות להפחתת דמי הקישוריות במרץ 2005. מאז הצליחו החברות לשמור על ההכנסה הממוצעת מלקוח יציבה יחסית, באמצעות עידוד שימוש במוצרי תקשורת נוספים כדוגמת רכישת תוכן והגדלת דקות השיחה. גם הגידול המהיר במספר המודמים הסלולריים הפעילים בישראל לא פגע מהותית בהכנסה הכוללת, אף שההכנסות מחבילות הגלישה שלהם נמוכות בכ־30%–50% מזו המתקבלת ממשתמשי הטלפונים.

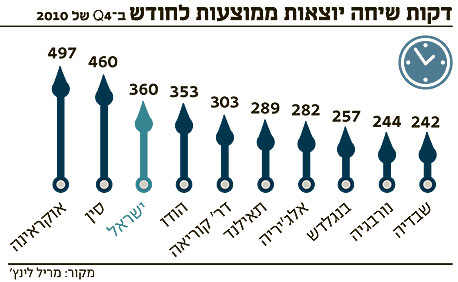

המיתוס: הישראלי מדבר הכי הרבה בסלולר

המציאות: הרבה, אבל לא הכי

הישראלי נחשב דברן סלולרי גדול, והמספר הממוצע של דקות השיחה היוצאות שלו בחודש ב־2010 היה 350. קצב הפטפוט עולה - ברבעון הרביעי שוחחו הישראלים בממוצע כ־360 דקות בחודש (לעומת 306 דקות בעולם), ובמריל לינץ' מעריכים כי ב־2011 נשוחח בממוצע 358 דקות בחודש, ו־365 דקות בחודש ב־2012. במקום הראשון בדירוג הפטפטנים הסלולריים נמצא לכאורה הלקוח האמריקאי, עם 805 דקות שיחה ממוצעות בחודש ברבעון הרביעי של 2010, אך נתון זה כולל גם דקות שיחה נכנסות, שכן רבים מהאמריקאים מנויים על חבילות הדורשות מהם לשלם עבור השיחות הנכנסות. לפיכך, את המקום הראשון יתפוס הלקוח האוקראיני, עם 497 דקות שיחה יוצאות בחודש ברבעון האחרון של 2010, ואחריו הסיני, עם 460 דקות יוצאות בחודש; הישראלי יתפוס את המקום השלישי.

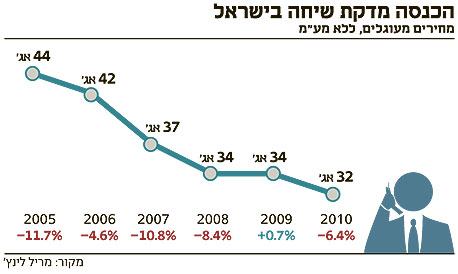

המיתוס: המחיר לדקה בישראל גבוה

המציאות: נמוך מכפי שחשבתם

את הנתון הבא לא יאהבו במשרד התקשורת לקרוא: לפי מריל לינץ', ההכנסה הממוצעת לדקת שיחה ב־2010 היתה 32 אגורות לפני מע"מ, כלומר כ־37 אגורות כולל מע"מ. נתון זה נגזר מחלוקת ההכנסות של חברות הסלולר בדקות השיחה של הלקוחות, אך יש לזכור כי לצד המחירים שמשלמים רוב הלקוחות הפרטיים - 30–60 אגורות - קיימת השפעה על הממוצע מצד המחירים הנמוכים יותר שמשלמים הלקוחות העסקיים ודקות השיחה הרבות יותר שלהם יחסית, והשפעה קטנה יותר מצד לקוחות הפרי־פייד, שרובם משלמים מחירים גבוהים יותר. במריל לינץ' מעריכים כי ההכנסה לדקה תפחת השנה ל־29 אגורות (כ־34.5 אגורות כולל מע"מ) וב־2012 תגיע ל־28 אגורות (כ־32.5 אגורות כולל מע"מ).

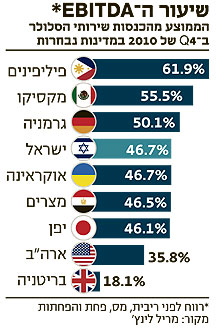

המיתוס: החברות בישראל הן מהרווחיות בעולם

המציאות: נכון

מהנתון הבא, מאידך, לא תופתעו, שכן הוא מופיע בדו"חות חברות הסלולר. שיעור ה־EBITDA מתוך הכנסות חברות הסלולר - כלומר הרווח הגולמי המצוי בידן לאחר שהפחיתו מההכנסות את ההוצאות, אך טרם שילמו מסים, ריבית על הלוואות שנטלו ואיגרות חוב שמכרו, וטרם הפחיתו בדו"חות הכספיים את השפעות הפחת על הציוד ועל המוניטין - הוא מהגבוהים בעולם. למעשה, נתון ממוצע זה של חברות הסלולר הישראליות מצוי במקום העשירי מתוך 50 המדינות בדו"ח של מריל לינץ', ולפני ישראל מצויות בעיקר מדינות מתפתחות בהיבט הסלולרי, כדוגמת הפיליפינים, אינדונזיה, אלג'יריה, קולומביה, מקסיקו ומלזיה, שבהן פועלות חברות סלולר מעטות המנצלות את העובדה כי השווקים טרם הגיעו לרוויה ומפיקות רווח גבוה.

שיעור הרווח שמציגות חברות הסלולר הישראליות עולה בהדרגה במשך השנים, ורק בין 2004 ל־2005 חלה בו ירידה קטנה, לאחר הפחתת דמי הקישוריות ב־2005. חברות הסלולר הישראליות צפויות להציג רווחים בשיעור קטן יותר מזה שהציגו ב־2010, עקב הפחתת דמי הקישוריות והגדלת ההוצאות בתחומי שימור הלקוחות.