רכבת ההרים של הקרנות האגרסיביות

חשיפת יתר למדדי המניות סייעה לקרנות האגרסיביות להשיג תשואות פנומנליות בשנות הגאות, אך הן עדיין סוחבות את נזקי המשבר

קרנות הנאמנות האגרסיביות, בעיקר אלו המתמחות בהשקעה במניות ת"א־25 או ת"א־100, סיפקו בשנתיים האחרונות את התשואות הגבוהות ביותר בהשוואה לכלל תעשיית קרנות הנאמנות בישראל.

מה הכוונה בקרנות נאמנות אגרסיביות? מדובר בקרנות נאמנות שרמת הסיווג שלהן למניות מאפשרת להן חשיפת יתר, לדוגמה עד 200% ברמת סיווג 5 על מדד המניות או על אפיק ההשקעה שבו הן מתמחות. המשמעות היא שהקרנות הללו עשויות להיות בחשיפת יתר תמידית על המדד, אך למנהל הקרן יש גמישות בקבלת ההחלטה באיזו חשיפת יתר הוא מעוניין להיות בכל רגע נתון.

חשוב להדגיש כי אין מחויבות פורמלית להימצא בחשיפת יתר כלשהי למדד, להבדיל מתעודות הסל הממונפות, שמחויבות להיות כל הזמן ברמת מינוף קבועה.

האגרסיביות מתבטאת גם בירידות שערים

כיצד מתבצע המינוף בקרנות נאמנות? מנהל הקרן רוכש אופציות או חוזים על מדד המעו"ף בנוסף לאחזקות הישירות שלו במניות היעד - ת"א־25 או ת"א־100, ובכך מתאפשרת לקרן חשיפה גבוהה יותר מהקרנות הרגילות, המוגבלות ל־120% חשיפה.

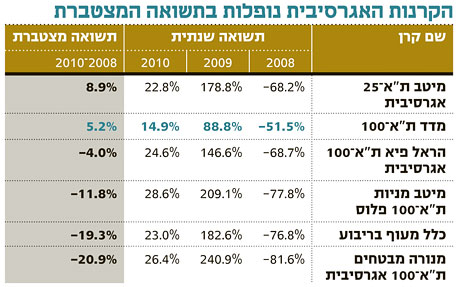

לדוגמה, קרן הנאמנות "מנורה מבטחים (5B) ת"א 100 אגרסיבית" קבעה טווח חשיפה למניות מדד ת"א־100 של 150%–200%. בפועל, טווח החשיפה שלה ב־2010 עמד על כ־178%–197%, עם ממוצע של כ־184.5%. הקרן השיגה בהתאם תשואה של כ־26.4% ב־2010, בעוד שמדד ת"א־100 עלה בכ־14.9% בלבד. ואולם, בבדיקה מצטברת לאורך שלוש שנים, ביצועי הקרן הראו נחיתות מול ביצועי המדד שעלה בתקופה זו בכ־5%, בעוד שהקרן הציגה תשואה שלילית של כ־20.9%. הסיבה: ב־2008 ירדה הקרן ב־81.6%.

דוגמה זו ממחישה את הבעיה העיקרית של הקרנות האגרסיביות - האגרסיביות והמינוף "משחקים" לשני הכיוונים: בעליות, אך גם בירידות שערים. די בשנה אחת של ירידות חדות בשוק המניות כדי לפגוע קשות בתשואה המצטברת שלהן. אך בשנת גאות כמו 2009 הן ידעו לספק את הסחורה ובגדול, והציגו תשואות פנומנליות של בין 150% ל־240%. זה בהחלט מייצג את סטיות התקן הגבוהות של הקרנות האגרסיביות, הגבוהות ביותר בתעשיית הקרנות - כך שהן בפירוש לא מתאימות ללקוחות סולידיים. רשות ני"ע אף מחייבת את מנהלי הקרנות לתת ביטוי לרמת הסיכון הגבוהה.

קהל יעד מצומצם

הקרנות האגרסיביות מושכות בעיקר משקיעים מתוחכמים הפועלים לטווחי זמן קצרים, ומחפשים לעשות "סיבובים" על גב הקרנות להשגת תשואות גבוהות בזמן קצר יחסית. דמי הניהול שגובות הקרנות האגרסיביות גבוהים מהממוצע, והם נעים בטווח של 2.8%–3.4%, אך הדבר לא מרתיע את המשקיעים שמעוניינים במינוף, הואיל וזמן השהות שלהם בקרן קצר.

גם המגמות בגיוסים ובפדיונות בקרנות האגרסיביות מצביעות על קהל היעד המצומצם. ב־2007, טרם המשבר העולמי, נוהלו בקרנות האגרסיביות כ־740 מיליון שקל בעשר קרנות נאמנות שונות. ב־2008 נותרו שמונה קרנות, וסך נכסיהן התרסק בלא פחות מכ־90% - גם על רקע פדיונות גבוהים אך גם על רקע ירידת ערך נכסיהן לאור ירידות השערים החדות בשנה זו. ב־2009 עשו הקרנות האגרסיביות מהפך מרשים, שהיה מבוסס על התיקון החד במחירי המניות. גם כיום, כשנותרו רק חמש קרנות אגרסיביות בשוק המניות המקומי, הן מנהלות סכום נאה של כ־350 מיליון שקל.

התופעה של קרנות אגרסיביות וממונפות היא לא רק נחלתם של מדדי המניות ת"א־25 ות"א־100. כיום ניתן למצוא בתעשיית הקרנות המקומית גם קרנות אגרסיביות בתחום הסחורות והזהב, מניות בחו"ל, ואף קרנות גמישות המאפשרות למנהל הקרן ליצור מינוף על מגוון רחב של מדדים, בהתאם למדיניות ההשקעות של הקרן.

השורה התחתונה: הקרנות האגרסיביות מספקות את הסחורה בשנות גאות, אך די בשנה אחת של ירידות חדות בשוק כדי לפגוע קשות בתשואה המצטברת שלהן. קרנות אלה מתאימות למשקיעים אוהבי סיכון, המחפשים לנצל את התנודתיות במדדי המניות להשגת תשואות גבוהות בזמן קצר.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות