בלעדי ל"כלכליסט" - דו"ח: חברות הדלק ניפחו הוצאות כדי להגדיל את רווחיהן

לבקשת משרד התשתיות בדק משרד רו"ח ליאון־אורליצקי את מרווחי השיווק של חברות הדלק. המסקנה: יש להקטינם בחצי. "החברות התלוננו שלא יוכלו לתת הנחות לחברות גדולות", אומר בכיר במשרד התשתיות. "זוהי ההוכחה שהנטל נופל על הצרכנים"

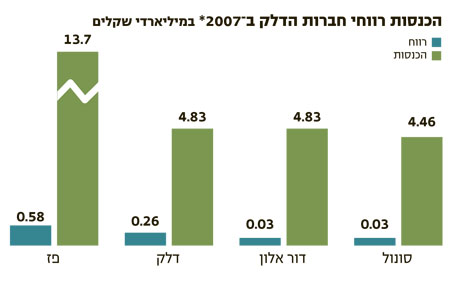

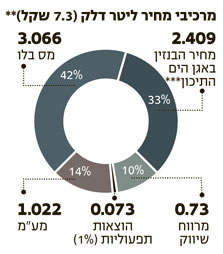

מנתוני דו"ח שהזמין משרד התשתיות הלאומיות לפני כחצי שנה לבחינת מתח הרווחים של חברות הדלק, עולה כי החברות מנפחות את הוצאותיהן כדי להגדיל את מרווחי השיווק על מכירת הבנזין שבפיקוח (אוקטן 95). מחברי הדו"ח, שנתונים ממנו הגיעו לידי "כלכליסט", ממליצים להקטין בחצי את מרווח השיווק של חברות הדלק, מכ־10% ממחיר ליטר בנזין לכ־5%.

מהדו"ח עולה עוד כי פז יכולה להקטין את מחיר בנזין אוקטן 95 ב־35 אגורות לליטר, בעוד שבחברות האחרות ניתן לבצע הוזלות של 25–30 אגורות לליטר. המשמעות היא שהחברות ירוויחו כ־35 אגורות לכל ליטר בנזין 95 אוקטן שימכרו. אם יוחלט לקבל את המלצת מחברי הדו"ח, יוכל מינהל הדלק במשרד התשתיות לעשות זאת בכפוף לשימוע לחברות.

מרווחי השיווק הם מקור ההכנסה העיקרי של חברות הדלק ממכירת בנזין, והם מחושבים לפי הפער בין עלות רכישת הדלקים מבתי הזיקוק למחיר שבו הם נמכרים ללקוחות, בניכוי הוצאות. בדיקת מרווחי השיווק כבר החלה לפני כארבע שנים, אך עד כה היא לא הושלמה לכדי גיבוש מדיניות, לא מעט בגלל סירוב חברות הדלק לספק נתונים.

חנויות נוחות במרווח השיווק

את דו"ח הביקורת הנוכחי כתב משרד רואי החשבון ליאון־אורליצקי, וב־14 בפברואר הוא הוגש לשר התשתיות הלאומיות עוזי לנדאו, לראש מינהל הדלק במשרד חן בר יוסף ולמפקחת על המחירים במשרד נופיה בכר. כפי שנחשף ב"כלכליסט", כמה ימים לאחר מכן קיבלו חברות הדלק לידיהן את הדו"ח, ובתחילת מרץ הן הגישו את הערותיהן עליו. ב־15 בחודש יתקיים שימוע בנושא במשרד התשתיות.

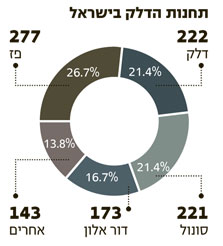

הדו"ח שנערך על בסיס נתוני 2007, הסתמך על הדו"חות הכספיים המבוקרים, דו"חות הדירקטוריון והדו"חות התקופתיים של ארבע החברות הגדולות בישראל, המחזיקות בכ־85% מתחנות הדלק בישראל. מדובר בפז, סונול, דלק ודור אנרגיה, הנמצאות בשליטת צדיק בינו, דוד עזריאלי (באמצעות גרניט הכרמל), יצחק תשובה ודודי ויסמן, בהתאמה. מכיני הדו"ח מותחים ביקורת על כך שהמידע והנתונים שהומצאו להם על ידי חברות הדלק היו חלקיים בלבד. בגלל היעדר חלק מהנתונים, התבצעו הנחות עבודה לגביהם.

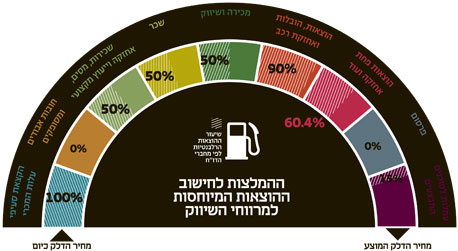

אחד מסעיפי ההוצאה הבולטים בנוסחת חישוב מרווח השיווק הוא פרסום, אך כותבי הדו"ח סבורים שסעיף זה כלל אינו צריך להיחשב להוצאה לצורך מכירת בנזין. "הונח כי כל עלויות הפרסום בתחנות מיוחסות לחלק המסחרי ולחנויות הנוחות", כתבו, "זאת לאור העובדה כי לא הוצגו עלויות הפרסום המיוחסות באופן ספציפי למכירת הבנזין, לעומת פרסום חנויות הנוחות שאליו נחשפנו בשנים האחרונות... אין מקום להעמיס את עלויות הפרסום על מרווחי השיווק המפוקח".

קונים דלק ומסבסדים קפה

בסעיף הוצאות השכר על מכירה ושיווק דלק כותבים הבודקים כי בדו"חות התקופתיים נכללו כל העובדים בהקשר זה, אף שרבים מהעובדים אינם עוסקים במכירת דלק אלא בתפעול חנויות הנוחות. הבודקים הניחו כי יש שני עובדים בכל חנות נוחות, ולכן הכפילו את מספר חנויות הנוחות והפחיתו את מספר העובדים שהתקבל מחישוב הוצאות השכר שיוחסו למגזר התדלוק.

בסעיף ההוצאה של עמלות לסוכנים המבצעים שיווק ישיר, הבודקים כותבים כי הניחו ש־85% מהעמלות משולמות בגין פעילות שיווק ישיר למוסדות גדולים כמו משרד הביטחון, ורק 15% מהעמלות משולמות בגין הפעילות בתחנות. "הנחה זו עקבית עם מידע שנמסר לנו ממשרד התשתיות", הוסיפו.

בסעיף העוסק בפחת ודמי חכירה, ובשכירות ואחזקת מבנים, בוצעה חלוקה של שטח התחנות בין מגזר התדלוק למגזר השיווק. כותבי הדו"ח הגיעו למסקנה כי השטח המוקצה לצורכי תדלוק בכל תחנה מהווה בממוצע 60.4% משטחה הכולל. הם הסתמכו על נתון של משרד התשתיות, שאותו סיפק פרויקטור בעל ניסיון בהקמת תחנות דלק. "נתוני השטחים נמצאו סבירים גם ביחס למסמך שפורסם על ידי השמאי הממשלתי במשרד המשפטים", הוסיפו כותבי הדו"ח.

בסעיף הוצאות דמי הניהול של חברות הדלק כתבו הבודקים מפורשות כי "מכיוון שלא ידוע מהי מהות דמי הניהול, כל עוד לא יוכח מפורשות אחרת על ידי החברות, הונח שאין להכיר בהוצאות אלה לצורך ניתוח העלויות הכלולות במרווח השיווק של המוצרים בפיקוח".

לדברי גורמים בכירים המקורבים למשרד התשתיות, "חברות הדלק התלוננו כי אם יחתכו במרווח השיווק הן לא יוכלו לספק הנחה של 30 אגורות לליטר למוסדות ולחברות עסקיות גדולות. טענה זו רק מעידה על כך שהמרווח גבוה, ושהנטל נופל ברובו על הצרכן הבודד שלא מקבל הנחה בדלק".

במקביל לבדיקת מרווחי השיווק של חברות הדלק מסיים בימים אלה משרד התשתיות הלאומיות את קידום חוק משק הדלק, המסדיר את כלל הפעילות בענף. חוק משק הדלק עתיד להטיל מגבלה על מספר התחנות שמותר לכל חברה להחזיק באזורים גיאוגרפיים מוגדרים.

היבט נוסף של חוק משק הדלק עתיד להיות מניעת בעלויות צולבות בתחום האנרגיה, באופן שיפגע בתחרות. החברה שצפויה להיפגע מכוונה זאת באופן הקשה ביותר היא פז, המחזיקה במקביל לפעילות הדלקים והשמנים שלה גם בחברת פזגז, העוסקת בעיקר בשיווק גפ"ם (גז פחממני מעובה). משרד התשתיות דורש מפז למכור את פזגז לגורם אחר, בטענה שלא ייתכן שמי שמחזיק ברשותו בית זיקוק ימכור וישווק גפ"ם, המיועד לבישול, להסקה ולהנעת כלי רכב.

תגובת חברות הדלק

פז: "מהטיוטה שהועברה לפז עולה כי בכוונת מינהל הדלק לשנות את מתודולוגיית חישוב מרווח השיווק, המבוססת על שיטת סוארי ונהוגה בכל הענפים שבהם קיים פיקוח מחירים במשק. מינהל הדלק לא נימק את כוונתו לשנות את השיטה דווקא בענף הדלק. בנתונים המתייחסים לפז בטיוטת הדו"ח יש שגיאות מהותיות ויסודיות".

דלק ישראל: "כפי שנהגנו בעבר, גם היום אנו פועלים בשיתוף פעולה מלא עם משרד התשתיות, ומכינים את מלוא הנתונים הנדרשים למשרד התשתיות להשלמת העבודה הנדרשת. טיוטת הדו"ח של משרד התשתיות עוסקת בשינוי אפשרי של המתודולוגיה לייחוס ההוצאות למרווח השיווק ושינוי במנגנון העדכון של מרווח השיווק, ואין בטיוטת הדו"ח המלצות כלשהן לשינוי מרווח השיווק הקיים. חברתנו מסתייגת מהמתודולוגיה החדשה לייחוס ההוצאות, וכפי שלמדנו עד כה, זו כוללת שגיאות עקרוניות וכמותיות".

סונול: "אנו דוחים מכל וכל את הטענות לחוסר שיתוף פעולה. יודגש שהיועץ החיצוני אשר שכר משרד התשתיות לצורך דו"ח זה, זכה לשיתוף פעולה מלא עמנו, וקיבל את מלוא הנתונים וההבהרות לשביעות רצונו המלאה - ואף הודה על העמידה בלוח הזמנים. באשר למסקנות הדו"ח ייאמר, כי הנתונים שעליהם נשענות המסקנות אינם מדויקים, הם חלקיים ואף רשלניים. נראה שבאופן מגמתי מינהל הדלק במשרד התשתיות מחפש את המטבע מתחת לפנס, ולא במקום שבו הוא נמצא. אנו בוחנים את הדו"ח, ונגיב לו באופן מסודר ובהתאם ללוחות הזמנים שנקבעו".

מנכ"ל דור אלון ישראל יניב: "בסוף נצטרך לשלם למדינה כסף תמורת התענוג להפעיל את התחנות. אפילו במדינה בולשביקית לא הגיעו לזה. כמו שאמרנו בהודעה לבורסה, אין טעם להתייחס למספרים, כי הדו"ח מוטעה ברמה הטכנית. הם לקחו וחיברו מספרים לא רלבנטיים לנושא, והשתמשו בדו"חות הכספים הלא־רלבנטיים. ברגע שנעביר התייחסות, התמונה תשתנה לגמרי. כך לדוגמה, יש דו"חות פעילות חברות הדלק בתוך החברה־הבת ששמה דור אלון ניהול מתחמים קמעונאיים. זה עניין ארגוני. לא התייחסו לנתוני החברה־הבת ולכן הנתונים מעוותים גמרי".