אי.די.בי: "אין בעיה אמיתית של ריכוזיות בישראל"

במפגש סגור באוניברסיטת ת"א הציג עמי אראל, בכיר באי.די.בי, מצגת מפורטת: "חברות אחזקה יוצרות ערך ומצויות בסיכון נמוך בעת משבר; מדד הריכוזיות בישראל בירידה מתמדת"

בכיר בקבוצת אי.די.בי, עמי אראל, יו"ר דיסקונט השקעות, הציג לראשונה במפגש סגור שורה של נתונים וניתוחים, שלפיהם אין בישראל בעיה של ריכוזיות. המצגת, ובה 40 עמודים, חושפת לראשונה את המחקר שעשתה קבוצת אי.די.בי בנושא הריכוזיות, והיא הוצגה ביום רביעי האחרון במכון קסירר באוניברסיטת תל אביב, בין השאר בפני יו"ר רשות ניירות ערך זוהר גושן, חבר ועדת הכספים של הכנסת חיים אורון ופרופ' יצחק סוארי.

אראל אמר כי חלק מהשיח הציבורי על הריכוזיות מבוסס על נתונים ישנים ולא מעודכנים, שהוצגו באופן מעוות ומגמתי. בין השאר הציג אראל מחקרים חדשים יותר שנעשו באוניברסיטת הרווארד ובבנק קרדיט סוויס, המבססים מסקנות שונות בתכלית בנושא.

אראל פתח את המצגת בציטוטים של בעל השליטה באי.די.בי נוחי דנקנר, שאמר לאחרונה כי הריכוזיות בארץ דומה לממוצע בעולם, ואף פוחתת מדי שנה. "אבל", הוסיף אראל, "אתם אומרים שנוחי בפוזיציה? בסדר, תראו מה אומרים אחרים. המחקר המקורי שעליו נשענת הקביעה לריכוזיות מצביע על ירידה דרמטית במדד הריכוזיות בישראל בעשור שבין 1996 ל־2006. בסקירות של קרן המטבע והפורום הכלכלי הבינלאומי בדאבוס על ישראל, נושא הריכוזיות אינו מוזכר כלל".

אראל ציטט גם את נגיד בנק ישראל סטנלי פישר, שאמר כי "קל להיכנס לפופוליזם סביב נושא הריכוזיות אבל לא קל לטפל בו... אנו צריכים לבחון פתרונות על סמך נתונים ומחקר אמיתי ולא על צעקות". גם הממונה על שוק ההון והביטוח עודד שריג צוטט: "יש מידה מסוימת של ריכוזיות במשק וצריך לעסוק בה, אבל בזהירות. שהטיפול בריכוזיות לא יגרום יותר נזק מתועלת". נוסף על כך צוטטו גורמים ברשות ההגבלים העסקיים, שאמרו כי "הריכוזיות דינמית. כל פעם נכנסות ויוצאות חמש משפחות חדשות".

"נתוני מחקר מ־1996"

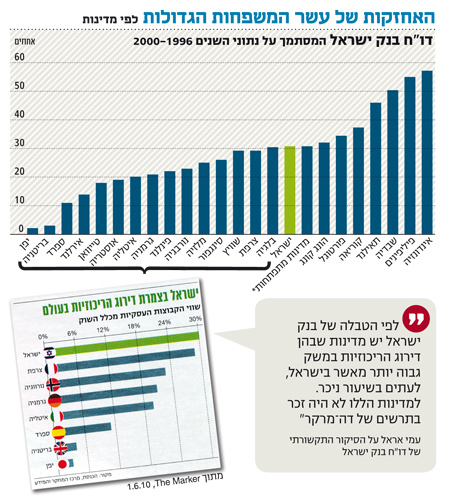

לדברי אראל, דו"ח של בנק ישראל בנושא הריכוזיות הסתמך על מחקרים של FACCIO AND LANG ושל Claessence, שפורסמו ב־2003–2002 והתבססו על נתונים שנאספו בשנים 2000–1996. "אתם מבינים שהמחקר הזה, שכל המאבק מתבסס עליו, מבוסס בכלל על נתונים מ־1996?", שאל אראל, "האם זה אינו אבסורד בעיניכם? ובואו נראה מה קרה מאז. בעשור שחלף מאז, 54% מהחברות במדד ת"א 100 הן חברות 'חדשות' שלא הופיעו במדד ב־1998. בנטרול מניות הבנקים, מדובר ב־57% חברות 'חדשות'. 51% מהחברות במדד ת"א־100 עברו שינוי שליטה בעשור האחרון", אמר אראל, שהזכיר בין השאר את בנק דיסקונט, החברה לישראל, אי.די.בי עצמה, פרטנר - שעברה פעמיים שינוי בעלות - ועוד. לדבריו, גם רשימת עשירי ישראל השתנתה מהותית בעשור האחרון: 24% מעשירי ישראל ב־2009 לא הופיעו ברשימה ב־2003.

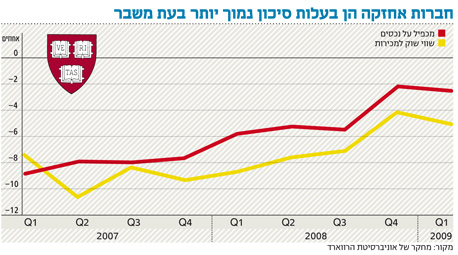

בחודש שעבר הוגשה הצעת החוק של ח"כ עינת וילף, המבקשת לקבוע הפרדה בין הבעלות הפיננסית לבעלות הריאלית, לצמצם את כוחם של בעלי השליטה למנות דירקטורים, להחיל שיעור מס זהה על חלוקת דיבידנדים לבעלי שליטה ועוד. "יש לי ארבע הערות בנוגע להצעת החוק הזו", אמר אראל. "ח"כ וילף טוענת כי חברות האחזקה הן חברות עם סיכון גבוה. יש בידינו נתונים של מחקר מאוניברסיטת הרווארד מאפריל 2010, המראה כי חברות אחזקה יוצרות ערך והן בעלות סיכון נמוך בעת משבר. הנתונים מראים כי במשבר האחרון, הדיסקאונט שבו נסחרות חברות האחזקה הצטמצם משמעותית, מרמה של 8%–9% לרמה של 3%–5%. אלה הן גם החברות היחידות שמסוגלות ליצור ערך בעת משבר, כי המוסדות הפיננסיים מוכנים להלוות להן כסף גם בתקופה כזו, והן יכולות למחזר חוב ולהשקיע".

"עדיף שהמשקיע יבזר הון"

ההערה השנייה של אראל התייחסה לשאלה מה עדיף למשק. "בהיבט התחרות, עדיף למשק שמשקיע ישראלי יבזר את הונו בכמה ענפים מאשר ישקיע את רוב הונו בענף אחד. גם הממונה על ההגבלים היה שמח שבכל תחום יהיו שלוש־ארבע חברות גדולות ולא חברת ענק אחת, ולכן חשוב שהגופים הגדולים במשק יחזיקו בחברות מכמה ענפים ויתחרו ביניהם.

"היבט נוסף הוא ההשפעה הפוליטית, מה שנקרא הון־שלטון. פרופ' דיוויד גילה טען כי יש לחשוש מהשפעה פוליטית דווקא של מי שהונו מרוכז בתעשייה אחת. האינטרסים של בעל הון כזה הם אחרים, והוא יילחם עליהם בדרכים רבות, הרבה יותר מאשר בעל חברת אחזקות שחברה דומה, מתחרה, היא אחת החברות־הבנות שלו. כלומר, כשחברת האחזקות חזקה ומבוזרת, היא בכלל לא צריכה להשתמש בקשרי הון ושלטון".

היבט שלישי שציין אראל היה בהיבט החוסן לפירמה ולמשק כולו: "ככל שחברת האחזקות מבוזרת יותר, היא יכולה לגייס יותר ולהשקיע בחברות־הבנות שלה בעתות משבר. 2008, למשל, היתה שנה גרועה לחברות הביטוח כולן, שהפסידו 300–700 מיליון שקל כל אחת. אביגדור קפלן ושי טלמון, מנהלי כלל ביטוח, הגיעו מודאגים לנוחי דנקנר, אבל הוא אמר להם: 'אל תהיו מודאגים. אם כלל ביטוח תזדקק להשלמת הון, לאי.די.בי לא תהיה בעיה לתת לה אותה".

ההיבט הרביעי שציין אראל היה בנושא יזמות וצמיחה. לדבריו, חברת אחזקות יכולה להעביר משאבים לתחומים חדשים ופיתוח עסקים מעודדי צמיחה, כמו תשתיות, גם בעתות משבר.

אי.די.בי החליטה לאחרונה לפרוש ולא להשתתף במכרזים לפיתוח תשתיות בישראל, כמו תחנת הכוח באשלים, דווקא בגלל נושא הריכוזיות.

לעניין החברות בעלות האופי המשפחתי במשק, שבהן קיים גרעין שליטה, אמר אראל: "הגדרת משפחות היא כשלעצמה בעלת קונוטציה שלילית. יש לעשות הבחנה בין שלטון מנהלים לבין בעל שליטה שמוביל גרעין שליטה. המחקרים מוכיחים שכדי שלא נגיע לבעיות שהודגמו במשבר האחרון בחברות בוול סטריט, עדיף לבסס חברות על ניהול שמושתת על גרעין שליטה, שבו יש בעל בית, על פני שלטון מנהלים".

"מלכוד פרדוקסלי"

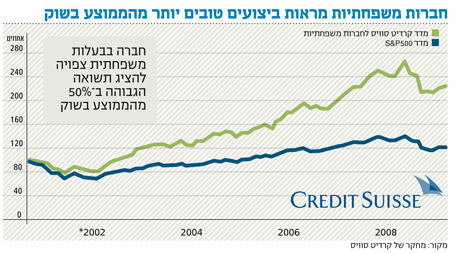

אראל הציג מחקר של בנק ההשקעות קרדיט סוויס, שמראה כי חברות בעלות גרעין שליטה מציגות לאורך שנים ביצועים טובים יותר מהממוצע בשוק. המחקר קובע גם כי חברה בבעלות משפחתית צפויה להציג תשואה הגבוהה ב־50% מהממוצע בשוק. המחקר של קרדיט סוויס נעשה בקרב 40 חברות ציבוריות הנמצאות בבעלות משפחתית - לפחות 10%. יש לציין כי אי.די.בי מחזיקה 3.24% ממניות הבנק.

אראל התייחס גם לסיקור התקשורתי של דו"ח בנק ישראל מאפריל: "דו"ח בנק ישראל פורסם ב־21 באפריל והציג גרף שבו אינדונזיה במקום הראשון במדד הריכוזיות בעולם, וישראל מדורגת תשיעית לצד בלגיה וצרפת. ביום למחרת פורסם גרף דומה ב'דה־מרקר', אבל חמישה שבועות אח"כ הוא הוצג קצת אחרת... העיתון הציג טבלה חדשה שמתחילה בישראל, וכל המדינות שמעליה פשוט נעלמו. לגרף שהוצג ב־1 ביוני היתה התייחסות בעיתון 'העין השביעית' שכתב: 'לפי הטבלה יש מדינות שבהן דירוג הריכוזיות במשק גבוה יותר מאשר בישראל, לעתים בשיעור ניכר. הונג קונג, פורטוגל, קוריאה, תאילנד, שבדיה, הפיליפינים ואינדונזיה. למדינות הללו לא היה זכר בתרשים של דה־מרקר. העיתון עיוות את הנתונים. פעמיים נוספות הציג העיתון את ישראל בראש דירוג של טבלת ריכוזיות, שהיתה בעלת נתונים חלקיים".

"עד עכשיו ראינו שאין בעיה, שהריכוזיות בארץ נמוכה ממדינות אחרות בעולם, שהריכוזיות בירידה ולא בעלייה, ושיש ביזור בכוח של חברות - ושהנימוקים בהצעת החוק לא מחזיקים מים", המשיך אראל ותקף את הצעת החוק של ח"כ וילף. בנוגע לסעיף ההפרדה בין אחזקות ריאליות לאחזקות פיננסיות, הציג אראל חברות פיננסיות שעשויות לעלות על המדף אם הצעת החוק תעבור, דוגמת בנק הפועלים, מזרחי טפחות, דיסקונט, הבינלאומי, בנק אגוד, פסגות (אם תירכש בידי אייפקס), כלל, הפניקס והכשרה ביטוח.

"העלות הכוללת של רכישת גרעין השליטה בכל החברות הללו תהיה 19.1 מיליארד שקל", אמר אראל. "מי ישקיע סכומים כאלה בארץ, ומי בכלל יקבל את האישור להחזיק בנק או חברת ביטוח? יש כאן מלכוד פרדוקסלי. הרי כדי לקבל אישור להחזיק אחזקה פיננסית גדולה, המדינה מבקשת עושר אישי שנשען על אחזקות ריאליות ולא פיננסיות. עכשיו, אחרי שהמדינה ראתה שיש לקונה חוסן עם האחזקות הריאליות הנדרשות ונתנה לו אישור לקנות נכס פיננסי, היא דורשת ממנו למכור את האחזקות הפיננסיות". אראל כינה מצב זה "מלכוד 22".

לדברי אראל, האלטרנטיבה לרכישה כזו היא רק משקיעים זרים: "בואו נראה מי הזרים שהשקיעו בארץ. משפחת סמפורנה השקיעה ומכרה את אחזקתה בהראל. ספרא מכר את אחזקותיו בבינלאומי, סרברוס גבריאל מכרו את אחזקתם בלאומי, והמשקיעים האמריקאים מכרו את האחזקה בפועלים. הזרים אינם ממהרים להגיע לישראל, בכלל לא".

"חברה בלי גרעין שליטה"

סעיף נוסף בהצעת החוק הוא כי בעל שליטה יוכל למנות דירקטורים בחברה־נכדה, למשל, רק לפי כמות המניות שהוא מחזיק בה בשרשור. "ההצעה הזו קובעת למעשה שבעל השליטה לא ישלוט בחברה", אמר אראל. "החברה הופכת להיות מחברה עם גרעין שליטה לחברה בלי גרעין שליטה, וכבר הצגתי בפניכם את הפער בין התוצאות של חברות עם גרעין שליטה לאילו שמנוהלות על ידי מנהלים. מצב כזה ייצור תופעה של חברות שהמנהלים־סוכנים שלהן מנווטים אותן".

לדברי אראל, מצב כזה עלול ליצור בעיות חדשות בישראל המוכרות כבר בעולם. "הדבר עלול לפגוע משמעותית ביעילות, בהקצאת המקורות ובצמיחת החברות. כשאין יכולת להפעיל שליטה אפקטיבית על ניהול התאגיד, מנהלים יעדיפו את האינטרס האישי שלהם על פני האינטרס של בעלי המניות. כך נגיע לשלטון מנהלים בסגון של וול סטריט. ומי ממנה את הדירקטורים האחרים בחברה? ועדה, ברוב המקרים ועדה מטעם הממשלה. אנחנו מגיעים לניהול פוליטי, חוזרים לתקופת מפא"י. לא רק שהשליטה ניטלת מבעל השליטה, אלא היא עוברת לגוף פוליטי".

בנוגע לנקודה האחרונה בהצעת החוק, מיסוי על דיבידנד, הביא אראל דוגמאות מהעולם, שהשורה התחתונה בהן היא כי בשום מקום בעולם אין מיסוי על דיבידנד - חוץ מארה"ב, שאחרי המשבר הגדול בשנות השלושים, הנהיגה מס של 7%–10% על דיבינד. "מה אנחנו? חכמים יותר מכולם?", שאל אראל. "בשביל מה המס הזה טוב? הרי גם בעלי מניות המיעוט ייפגעו ממנו, שכן בעל השליטה לא ירצה לחלק דיבידנד. שוק האשראי ייפגע גם הוא מהשינוי הזה בכללים, הצמיחה עלולה להיפגע, והזרים - שגם ככה ההשקעות שלהם צנחו דרמטית בארץ - יתרחקו מכאן עוד יותר".