חשיפת "כלכליסט": תרגיל המס המנצח של מכונת הכסף

תעשיית האלגו־טריידינג, שמגלגלת סכומי עתק בבורסה ונחשפה בשבוע שעבר במוסף "כלכליסט", אינה טומנת את ידה גם בתחום המס. החברה הגדולה בתעשייה, פיינל, הוגדרה כחברת טכנולוגיה שמספקת שירותים לקרן הגידור אזוביון, שבה מקימי פיינל נחשבים "שותפים פסיביים" ולכן משלמים 25% מס במקום 46% על הרווחים

בשבוע שעבר חשף "מוסף כלכליסט" את תעשיית האלגו־טריידינג - אחת התעשיות הרווחיות והחשאיות בעולם העסקים הישראלי, ואת שמות החברות המרכזיות בה.

חברות אלה מגלגלות מדי יום סכומי עתק בבורסה בעזרת אלגוריתמים מתמטיים מורכבים. ואולם, בחלק מן החברות הללו לא רק המתמטיקה היא המעשירה את חשבונות הבנק של בעלי המניות אלא גם חשיבה עסקית ממולחת, ובראשה תכנון מס אגרסיבי. תכנון זה מאפשר לחברות להעביר למדינה מהכנסתן נתח קטן יותר מהנתח שרגילים להעביר רוב אזרחי המדינה.

"כלכליסט" מגיש הצצה אל המנגנון המיסויי של חלק מחברות אלה דרך פיינל - אחת מחברות האלגו־טריידינג המובילות בעולם.

פיינל, שהוקמה לפני תשע שנים על ידי ניר קלקשטיין ונועם שטרן פרי, שני מהנדסי חשמל שמצויים כיום בסוף שנות השלושים לחייהם, החלה לצבור רווחים משמעותיים כבר בשנת 2004. במהלך 2005 הבינו המייסדים ומשקיעי החברה כי בהיקפים כאלה יש לחשוב על פתרון מס שיביא את בעלי המניות לשמור על נתחים משמעותיים מהדיבידנד שהם מקבלים בכל שנה.

לשם כך גייס קלקשטיין, מהנדס מבריק אך חסר ניסיון וקשרים, את המשקיעים שעמדו באותה עת לרשותו, ובהם יואב בן דרור, עורך דין מסחרי עם ניסיון וקשרים של עשרות שנים, וכן את גיסו רמי ליפמן ואת אדי שפירו, שני אנשי עסקים שכבר צברו קילומטראז' בעולם העסקים. שלושת השמות הללו, אף שאחזקתם המשותפת היא לא יותר מ־10%, מהווים עד היום כוח משמעותי ופעיל בניהולה של פיינל.

פיינל נועצה עם מיטב היועצים, בהם עורכי הדין של משרד ש.הורוביץ (שבו בן דרור היה שותף בעבר), המספק שירותים משפטיים לחברה, ועם ד"ר זאביק פלדמן - לשעבר בכיר ברשות המסים וכיום עורך דין פרטי ומצליח. החברה ביקשה להקים מנגנון אשר יאפשר לה לשלם את שיעור המס הנמוך ביותר שמאפשר החוק. מנגנון כזה אכן הוקם.

חיסכון מס של 100 מיליון דולר

ביוני 2006 פרסמה רשות המסים "קובץ החלטות מיסוי". המסמך מתייחס לשאלות מס שאינן מעוגנות בפסיקה. אחת ההחלטות נוגעת למעמד משקיעים בקרן גידור. לפי ההחלטה, משקיעים פסיביים בקרנות גידור ימוסו בשיעורים של 25% בלבד אם קרן זו תאוגד כשותפות מוגבלת. הרציונל שהנחה את רשות המסים הוא כי השקעה בקרנות גידור שמבצעות השקעות שקולה להשקעה באופן עצמאי בבורסה. רשות המסים קבעה כי בכל שותפות כזאת יהיה שותף מנהל (השותף האקטיבי) שייחשב אדם שעיסוקו בניהול הקרן ולפיכך ימוסה כמי שהכנסתו התקבלה מעבודה.

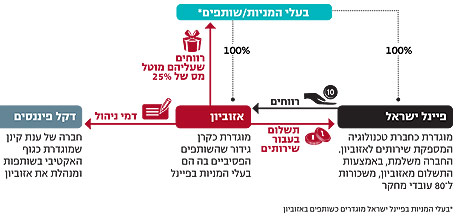

אולם פיינל, שמבצעת מסחר אלקטרוני בכ־35 בורסות ברחבי העולם בהתבסס על מודלים מתמטיים מורכבים וכוח מחשובי אדיר, לא המתינה לקובץ האמור. בכירי החברה הצליחו לשכנע את פקידי המס כבר ב־2005 כי אותו מסחר מקביל להשקעה שמבצעת קרן גידור. ברשות המסים השתכנעו, אך מסרו כי על פיינל להתאגד בדרך של שותפות. לכן, כבר בדצמבר 2005 נרשם ברשם השותפויות גוף בשם אזוביון שמוגדר כקרן גידור והוקם על ידי בעלי המניות של פיינל.

מכאן, הדרך להפחתת שיעורי המס כבר היתה קצרה. יש להניח שלא נדרשה יותר מפגישה אחת ברשות המסים כדי שהמשקיעים הגדולים בפיינל (שנהפכו באבחה אחת לשותפים "פסיביים" באזוביון) קיבלו את האישור לשלם מס בשיעור של כ־25%. בלי האישור הזה, הם היו נדרשים לשלם מס חברות ואז מס על דיבידנד בהיקף כולל של כ־46%. בהתחשב בסכומים שמגלגלת פיינל, שנאמדים ב־550 מיליון דולר בארבע השנים האחרונות, מדובר בהפסד משמעותי לקופת המדינה וברווח משמעותי ביותר למשקיעים. בחישוב גס מדובר בחיסכון למשקיעים של יותר מ־100 מיליון דולר מאז הקמת אזוביון.

כדי להשלים את המהלך, ועל מנת שיוכלו להיחשב שותפים פסיביים, מיהרו האנשים החזקים בפיינל למצוא שותף כללי, זה שינהל את אזוביון וייחשב בעיני רשות המסים לגוף האקטיבי בשותפות - זה שניהולה הוא עבודתו וזה שיחויב בשיעורי מס מלאים. וכך, בהפרש של כמה ימים מהקמת אזוביון נרשמה ברשם החברות החברה פלד"ז, שהוחזקה על ידי פלדמן, וכל מטרתה היתה לנהל את אזוביון בתמורה לתשלום קבוע וללא קבלת יחידות השתתפות בה (נתח מהרווחים).

לאחר כשנה ביקש פלדמן לסיים את תפקידו. בדיוק באותם ימים סיימה ענת קינן את תפקידה כמנכ"לית דיסקונט למשכנתאות, ובין הצדדים נוצר קשר. קינן קנתה מפלדמן את פעילות פלד"ז (ראשי התיבות של פלדמן זאב), והחליפה את השם לדקל פיננסים. משרדי דקל פיננסים נרשמו במשרד רואה החשבון של שלמה קינן, בעלה של ענת (שכמה חודשים מאוחר יותר ייהפך לבעל מניות בחברת קוואנטיס, שבה מושקעים בין השאר בן דרור, ליפמן ושפירו).

רשימת השותפים באזוביון זהה לפיינל

לאחר שהוקמה אזוביון, ודקל פיננסים הוסמך כגוף המנהל שלה, הועברו כל רווחי המסחר של פיינל לקופתה של אזוביון, ואילו פיינל ישראל הוגדרה כחברת טכנולוגיה המספקת שירותים לקרן הגידור החדשה. בתמורה לאותם שירותים, ולפי דרישת מס הכנסה, מזרימה אזוביון לפיינל ישראל בכל שנה סכום כסף קבוע, שכביכול מתמחר את שווי המוצר שמספקת חברת הטכנולוגיה. סכום זה נועד, בין השאר, לתשלום לעובדי המחקר של קבוצת פיינל, שמוגדרים כעובדי פיינל ישראל. סכום נוסף מועבר בכל שנה גם לדקל פיננסים בעבור הניהול השוטף של אזוביון.

כמו פלדמן, גם קינן לא נהנתה מאחוזי השתתפות באזוביון אלא הסתפקה בתשלום שנתי קבוע. מי שכן נהנה מאחוזי השתתפות הם כמובן בעלי המניות המקוריים של פיינל, שמחזיקים באזוביון באמצעות ארבע שותפויות: אוגר אלפא, ביזון פיננסים, דיה ביתא וקקדו גמא. כל שותפות כזאת מורכבת מדבוקה של בעלי המניות של פיינל, וכן מדקל פיננסים, הנחשבת לגוף המנהל של כל שותפות.

מבט ברשימת השותפים בשותפויות המוגבלות מגלה את הרשימה המלאה של בעלי המניות של "האגדה מהרצליה", כפי שהיא נקראת לעתים על ידי פעילים בשוק. לבד מהדמויות שהוזכרו בתחילת הכתבה ניתן למצוא גם את עומר גלעין, לשעבר בכיר בחברת הייעוץ פיוניר, שבה היה שותף גם שפירו; עו"ד ערן אילן, חתנו של עו"ד יגאל ארנון; פרופ' אודי ויינשטיין, מייסד חברת השבבים ליבית, שנמכרה לטקסס אינסטרומנטס בשנת 1999 ב־365 מיליון דולר; ד"ר מוטי ביאר ואורן גלוברמן, בעלי חברת ים השבלים (שבה משמש בן דרור כדירקטור) שרשמו אקזיט בן רבע מיליארד דולר כשמכרו את חברת דיסק או טק; וכן דבוקה של אנשי עסקים קטנים, שבהם ישעיהו בנדרמכר, גוטקינד אשקר, מאיר פדר, אופיר שלוי, איתן ושאול לב, וכן עובדי פיינל בעבר, בהם משה ברד, שעזב את פיינל והקים את חברת האלגו ברקת, ועדי יונה, שמנהל היום את פעילות המסחר האוטומטי של פאי פיננסים.

| |||

| רמי ליפמן. גיסו של קלקשטיין ואיש עסקים מנוסה שנחשב לדמות דומיננטית בפיינל ומחזיק 5% ממניותיה. מוגדר שותף פסיבי באזוביון | |||

אזוביון בדרך לאירופה

לבד מהוויכוח העקרוני בדבר מקומו של תכנון המס בחברה הישראלית, יש לבדוק תמיד את מידת התאמתו לרציונל שהנחה את הרשות כשהחליטה מה שהחליטה.

במקרה של משקיעים בקרנות גידור, למשל, יש להניח כי כוונתה של רשות המסים היתה להוביל לכך שמשקיעים פסיביים, כאלה שמשקיעים במספר רב של חברות ואינם מעורבים בניהול שלהן, ימוסו כמו כל אזרח מן היישוב שרוכש מניה בבורסה (בשינויים קלים). ואולם, בהקשר של פיינל וחברות שכמותה עולה השאלה אם כל המשקיעים המוגדרים כפסיביים באמת אינם מעורבים במתרחש בחברה? האם, כמו במקרה של פיינל, קלקשטיין, שטרן־פרי, בן דרור וליפמן הם משקיעים שרק מזרימים את כספם ולא מתערבים בניהול היומיומי?

התשובה טמונה בסיפור הבא: לפני כמה שבועות החליטו בעלי המניות "הפסיביים" באזוביון לשחרר מתפקידה את קינן, שלפי רשות המסים חולשת על האימפריה שבשנתיים האחרונות הרוויחה סכום עתק של כ־400 מיליון דולר. קינן נאלצה למכור את פעילות דקל למחליף שלה, חברה זרה שתנהל את אזוביון, שעתידה להתאגד מחדש באחת ממדינות אירופה. אם השותפים הפסיביים מחליטים לסגור את פעילות השותפות בארץ, להעביר אותה לחו"ל ולהיפרד מהשותף האקטיבי, ההגדרה "פסיביים" בפרט וההיגיון המיסויי שמאחורי ההגדרה "שותפות" מוטלים בספק.

קבוצת אזוביון סירבה להגיב לידיעה, אך גורם בקבוצה מסר: "בעלי המניות הפעילים בפיינל אינם פעילים באזוביון".

זאב פלדמן בחר שלא להגיב לכתבה.

מרשות המסים נמסר: "מבלי להתייחס להחלטת מיסוי זו או אחרת או לקרן ספציפית הרינו להבהיר כדלקמן: שותפים מוגבלים/פסיביים שאינם שותפים בניהול הקרן ימוסו בשנת 2010 באופן הבא: יחיד וחברות תושבות ישראל - 25%. לאור האמור לעיל, כל שותף בקרן שמעורב בניהולה יהיה חייב על הכנסותיו מהקרן באשר הן כהכנסה מעסק ו/או מעבודה".

מומחה למיסוי: "המס יעלה אם יתברר שהמשקיע גם מנהל את עסקי הקרן"

"רשות המסים עשויה לגבות מס נוסף אם יתברר שאותו אדם מנהל את עסקי הקרן", אומר עורך דין לענייני מיסוי.

לפי עו"ד אחר בתחום: "הרעיון של משקיעים פסיביים בקרן גידור מבוסס על משקיעים בבורסה. עם זאת, רשות המסים ניסתה להעלות את שיעור המס מעט מעבר למס שמושת על משקיע פרטי בבורסה, ולבסוף נמצאה פשרה בינם לבין המשקיעים, והמס עומד על 25% עבור משקיעים פסיביים בקרנות גידור".

העו"ד שופך אור על מערכת היחסים בין המשקיעים לרשות המסים: "חשוב להבין שישנן פגישות בין הרשות לבין הגוף, והרבה פעמים מושג הסדר שונה. כלומר, אם הרשות החליטה להכיר בגוף מסוים כקרן גידור, היא תמסה את השותפים הפסיביים בשיעור של 25%, אבל לעתים מס הכנסה חושב שלא מדובר בדיוק בקרן גידור, שזו חיה קצת שונה, ואז ישנו הסדר מעט שונה וספציפי לגופים אחרים, ושיעור המס והתנאים יכולים להיות מעט שונים".

גורם בקבוצת פיינל הגן על המנגנון המיסויי של החברה שבזכותו משקיעיה משלמים 25% מס על רווחים במקום 46%: "הקבוצה יכלה להשתמש במנגנונים שהיו חוסכים לה יותר, ולא עושה זאת מטעמים ציוניים ומההעדפה שלה לפעול בישראל".

אבל אזוביון עתידה לעבור לחו"ל.

"לפי מה שאני יודע, אין לאזוביון כוונה לשלם מס מחוץ לישראל".

גורם אחר באזוביון מסר כי "אזוביון לא נוצרה רק למטרות מס. היא נוצרה גם כדי לקדם את העסקים של פיינל. יש באזוביון כל מיני מנגנונים עסקיים שלא היו בפיינל, והם בעצם אחראים לתוצאות שהשיגה הקבוצה בשנים האחרונות. לא מספיק להיות גאון טכנולוגי, צריך לדעת לתרגם את זה להצלחה עסקית".