עושים ביטוח לתיק ההשקעות

אף שההמלצה על סקטור הפיננסים היא "תשואת שוק", התמחור הזול של מניות הביטוח הופך אותן לאטרקטיביות להשקעה

07:53

01.02.11

סקירת האסטרטגיה השבועית שלנו מתמקדת במגזר חברות הביטוח. בעוד שההמלצה על סקטור הפיננסים כולו נותרת עדיין על "תשואת שוק", מגזר הביטוח עשוי, להערכתנו, לספק תשואה עודפת על זו של מדד S&P 500, לאור הגורמים התומכים בהשקעה בתחום:

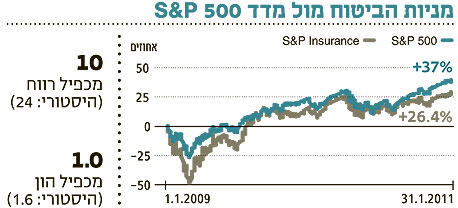

- תמחור אטרקטיבי - מניות הביטוח בארה"ב התאוששו מהשפל של 2009, אך עדיין מתומחרות בחסר הן ביחס לממוצע החברות ב־S&P 500 והן ביחס לשוויין ההיסטורי. תמחורן הנוכחי של מגזר הביטוח משקף מכפיל רווח של 10 (דיסקאונט של כ־30% לממוצע של המדד הרחב), לעומת ממוצע ארוך טווח של 24, ואילו מכפיל ההון הממוצע שלהן עומד על 1 בהשוואה לממוצע רב־שנתי של 1.6.

- שיפור בתשואה על ההון - תשואה על ההון (ROE) מהווה פרמטר חשוב בהערכת שווי של חברות הביטוח, ונתון זה מציג שיפור עקבי מאז המשבר האחרון. התשואה הממוצעת על ההון בקרב חברות הביטוח הגיעה לרמה של כ־10%, בדומה לממוצע הרב־שנתי, ועולה כעת על התשואה על ההון של הבנקים האמריקאיים. מבחינת הערכת שווי, תמחורן הנוכחי של מניות חברות הביטוח נמצא בדיסקאונט ניכר לעומת השווי ההוגן בהינתן נתוני ה־ROE הנוכחיים.

- תזרימי הדיבידנדים – יתרון נוסף של השקעה במניות חברות הביטוח הוא תשואות הדיבידנד, הנובעות מתזרים מזומנים חזק. בעוד שתשואת הדיבידנד במגזר הביטוח עדיין נמוכה מהממוצע של מדד S&P 500, להערכתנו קיים פוטנציאל לעלייתה בעתיד, דבר שעשוי להוביל לתשואת יתר של מניות חברות הביטוח.

- יציבות ברווחיות - תחום הביטוח מתאפיין היסטורית בפעילות שמרנית, ולפיכך במידת תנודתיות נמוכה. לאחר שנתיים של תנודתיות חריגה (שנבעה בעיקר מבעיות של חברת AIG), ניתן לראות ירידה בתנודתיות של מניות הסקטור, והדבר עשוי להיטיב עם השקעות המשקיעים הסולידיים בתחום ולהוביל להתרחבות מכפילי הסקטור הנמוכים.

הכותב הוא אסטרטג ההשקעות הראשי באופנהיימר