זמן למניות הבטחוניות

מניות הסקטור פיגרו אחרי השווקים ב־2010 והתמחור הנוכחי שלהן אטרקטיבי במיוחד

08:26

18.01.11

סקירת האסטרטגיה השבועית מתמקדת במגזר הביטחוני בארצות הברית, תת־סקטור של ענף התעשייה המומלץ באופנהיימר. בעוד שענף התעשייה הכללי כיכב בשנה שעברה בין הסקטורים של מדד S&P 500 עם התשואה הגבוהה ביותר, העליות הללו פסחו על מניות התעשייה הביטחונית, שנותרו מאחור. הסקירה שלהלן מסבירה את הסיבות לתשואת חסר של המגזר הביטחוני ומעלה רעיונות השקעה בתחום:

- הורדת התקציב הביטחוני בארה"ב - תהליכי הורדת הוצאות הממשל הפדרלי בארה"ב, נוכח הגירעונות התופחים, פגעו בין השאר גם בתקציב הביטחון, עם ירידה צפויה של כ־178 מיליארד דולר בחמש השנים הקרובות. עם זאת, יש לציין כי עדיין מדובר בתקציב עתק של כ־553 מיליארד דולר וכי ההוצאה על הביטחון עדיין גבוהה מבשאר המדינות המפותחות והמתפתחות. חשוב גם לזכור כי הורדת התקציב אינה אחידה על פני כל התחומים, כאשר היקפי ההשקעה בתחומי הטכנולוגיה צפויים דווקא לגדול, על חשבון חיסכון בכוח אדם ובפעילות מבצעית.

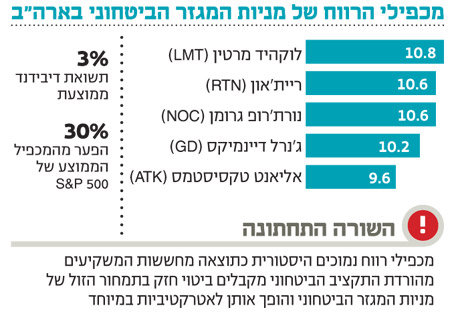

- מכפילי רווח נמוכים היסטורית - חששות המשקיעים מהורדת התקציב הביטחוני מקבלים ביטוי חזק בתמחור מניות המגזר הביטחוני. לדוגמה, מניותיהן של חמש החברות המובילות בענף (בטבלה למטה) נסחרות במכפיל רווח חזוי של כ־10, מכפיל נמוך בכ־30% מהממוצע של מדד S&P 500, ובכ־45% מתחת למכפיל הרווח ההיסטורי.

- בסיס כלכלי חזק - מלבד ההסתכלות על מכפיל הרווח החזוי, מניות המגזר הביטחוני נסחרות בתמחור אטרקטיבי על סמך מספר פרמטרים נוספים, כגון התשואה על ההון (ROE) תשואת הדיבידנד העומדת מעל 3%, רמה גבוהה מהותית מהממוצע של מדד S&P 500, וזאת לצד תנודתיות נמוכה יחסית בפעילות, הנשענת על צבר הזמנות גדול ועל חוזים ארוכי טווח. התחרות המוגבלת בענף מותירה מקום רב לשיפור רווחיות החברות.

הכותב הוא אסטרטג ההשקעות הראשי של אופנהיימר