השקל ניצח, פישר הפסיד. המחיר: 17 מיליארד שקל

בתמרוני נגיד בנק ישראל בין רכישות הדולרים להעלאת הריבית הוא למד ששוק המט"ח חזק ממנו. אף שרכש 11 מיליארד דולר במהלך 2010, סל המטבעות נחלש ב־7% מול השקל ויתרות המט"ח ספגו הפסד בסכום שיא

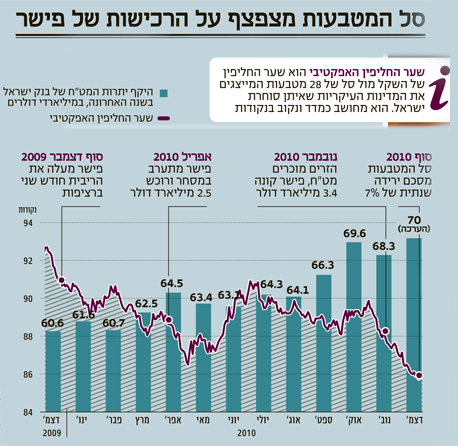

את שנת 2010 כנראה לא ימנה סטנלי פישר בין שנותיו הטובות בישראל, לפחות לא בתחום המט"ח. בשנה שהסתיימה ביום שישי האחרון רכש בנק ישראל סכום גדול של יותר מ־11 מיליארד דולר. בישורת האחרונה הגביר הבנק את התערבותו במסחר במטבע החוץ, ובדצמבר רכש לפחות שמונה פעמים דולרים, בהיקף כולל של כמיליארד דולר. כמחצית הסכום נרכשה בשני ימי המסחר האחרונים של השנה, בניסיון לייפות מעט את נתוני שער החליפין הלא מחמיאים למדיניות בנק ישראל.

הנתונים היבשים מוכיחים לפישר שלמרות המכונות להדפסת שקלים שעומדות לרשותו כמעט ללא הגבלה, כוחות שוק המט"ח פשוט גדולים ממידותיו. רכישות הדולרים הגדולות של בנק ישראל לא הפריעו לשקל להמשיך ולהתחזק מול המטבעות החשובים בעולם במהלך 2010: הדולר נחלש מולו ב־6%, שער היורו צלל ב־13% ואילו שער סל המטבעות (שער החליפין האפקטיבי), שהוא הנתון שאליו מכוון בנק ישראל, ירד ב־7%.

בעקבות רכישות הדולרים העצומות שביצע בשנתיים וחצי האחרונות, מחזיק כיום בנק ישראל יתרות מט"ח בסכום של כ־70 מיליארד דולר. מרבית הסכום מוחזקת בדולרים וביורו, ויתרתו בכמה מטבעות נוספים, כמו הין היפני, לירה שטרלינג ופרנק שוויצרי (את הרכבן המדויק של היתרות הבנק לא חושף). התחזקות השקל מול הדולר והיורו גרמה השנה לפישר, ולנו, הפסדים חסרי תקדים בהיקפם. עד סוף נובמבר הפסיד הבנק "על הנייר" סכום של כ־13 מיליארד שקל. על פי הערכות, בדצמבר תפחו ההפסדים בכ־4 מיליארד שקל נוספים, ובסך הכל הסתכמו הפסדי בנק ישראל בשנת 2010 כתוצאה מהפרשי שערים בסכום שיא של כ־17 מיליארד שקל.

הפסד של 2 מיליארד שקל נוספים עקב פערי הריבית

בנוסף להפסדים כתוצאה משערי החליפין, נאלץ בנק ישראל לספוג השנה גם הפסדים גדולים כתוצאה מפערי ריביות. מדובר בפערים ההולכים וגדלים בין ריביות הזכות הנמוכות שבנק ישראל מקבל על השקעת כספי יתרות המט"ח בחו"ל, לבין ריביות החובה שהוא משלם על השקלים שהוא סופג בחזרה באמצעות הגדלת פיקדונות הבנקים אצלו והנפקות המק"מ. ההערכה היא שהפסדי בנק ישראל כתוצאה מפערי הריביות הסתכמו בשנה החולפת בכ־2 מיליארד שקל, המתווספים להפסדי שער החליפין.

תחילת השנה החולפת לא העידה על מה שצפוי להתרחש במהלכה. כמה חודשים קודם לכן, ב־10 באוגוסט 2009, הודיע בנק ישראל על הפסקת רכישות הדולרים הקבועות של 100 מיליון דולר ביום ומעבר למדיניות של רכישות מזדמנות, שיבוצעו לדבריו "במקרה של תנודות חריגות בשער החליפין או כאשר שוק המט"ח אינו מתפקד כיאות".

כשהחלה שנת 2010, נאלץ נגיד בנק ישראל ללמוד בדרך הקשה שגם אחרי 22 חודשים רצופים של רכישות מט"ח, הדרך להכנעת השקל החזק עדיין רחוקה. בספטמבר 2009 התחיל פישר להעלות את הריבית ובתחילת שנת 2010 הגיע כבר פער הריביות בין השקל לבין הדולר ל־1%. המשקיעים הזרים לא נשארו אדישים לפער הריביות שהלך וגדל: בחודש הראשון של 2010 הם מכרו כמויות גדולות של דולרים, ובשקלים שקיבלו תמורתם רכשו תעודות מק"מ ואג"ח ממשלתיות לא צמודות. בנק ישראל נאלץ לשוב ולהתערב במסחר במט"ח ורכש בינואר קרוב ל־1.6 מיליארד דולר.

בהמשך השנה העלה בנק ישראל את הריבית שלוש פעמים נוספות, בשיעור מצטבר של 0.75%. גם הפעם הגיבו המשקיעים הזרים במהירות למהלך המתמשך של הבנק המרכזי וביצעו שתי מתקפות גדולות נוספות על השקל, שאילצו את פישר להגדיל את רכישות הדולרים: באפריל רכש בנק ישראל 2.5 מיליארד דולר ובנובמבר הסתכם כבר סכום הרכישות ב־3.4 מיליארד דולר. בסיכום שנתי, רכש כאמור בנק ישראל ב־2010 סכום כולל של יותר מ־11 מיליארד דולר.

היכונו ליום שבו תיזנח ההגנה על הדולר לטובת האינפלציה

פישר מודאג כבר זמן רב מהתחזקותו הנמשכת של השקל, המשפיעה על החלטות הריבית שלו. בשלושת החודשים האחרונים הוא נמנע מלהעלות את הריבית, אף שהאינפלציה הצפויה ל־12 החודשים הבאים מתבססת סביב גבולו העליון של היעד שקבעה הממשלה (1%–3%). הסיבה לכך היא החשש שלו פן הגדלת פערי הריביות בין השקל לדולר וליורו תחזק עוד יותר את השקל. בשבוע שעבר הודה בכך בנק ישראל לראשונה גם באופן רשמי. בהודעת הריבית שפרסם, שינה הבנק את סדר הסיבות העיקריות שעמדו בבסיס החלטת הריבית וציין במקום הראשון את פערי הריביות בין ישראל לבין המשקים המובילים בעולם, ואת השפעתם על תנועות ההון ועל שערי החליפין.

אל רגע האמת צפוי פישר להגיע בעוד כמה חודשים, כשהתגברות האינפלציה תחייב אותו להעלות את הריבית. הרצון לשמור על אמינותו יחייב אותו לזנוח את ההגנה על הדולר לטובת המטרה העיקרית שמציב בפניו החוק: שמירה על יציבות המחירים.