")

ניתוח

חברות התקשורת מסכמות שנה: הדור החמישי מדשדש, התחרות על העסק מתחממת

חבילות הדור החמישי לא מתרוממות וחברות התקשורת מרכזות את המאמצים בשירותים למגזר העסקי כמו אבטחה ורשתות פרטיות לעסקים; וגם: מכירות הציוד הצליחו להתגבר על משבר השבבים, שוק הטלוויזיה נהיה צפוף יותר והרווחים מהסיבים מתחזקים; ארבע מסקנות שעולות מהדו"חות השנתיים של חברות התקשורת

שנת 2021 התאפיינה בהרבה תהפוכות בשוק התקשורת: מצד אחד, היציאה ממדיניות הסגרים ששיפרה את מצבן של חברות הסלולר בשל החזרה של שירותי הנדידה לחו"ל, אך מנגד, המחסור העולמי בשבבים שפגע במכירות הציוד. גם מבחינה רגולטורית היו לא מעט שינויים: משרד התקשורת קידם שינויי רגולציה רבים ובראשם חובת ההפרשות לקרן האוניברסלית, ביטול ההפרדה בין ספק לתשתית והפחתה בתעריף הטלפון הקווי של בזק - שינויים שחלקם צפויים לצאת לפועל רק השנה. “כלכליסט” משרטט ארבע מגמות מרכזיות בשוק אשר נחשפו בפרסום הדו"חות השנתיים.

1. הדור החמישי לא ממריא

אף שחברות הסלולר טרם פרסו את רשת דור 5 כך שתגיע לאחוזים משמעותיים (הפריסה של פרטנר, המובילה מבין החברות, עמדה על 30% בסוף שנת 2021), הדו"חות השנתיים מצביעים על כך שתוספת התשלום המזערית לחבילות הדור החדש לא שוות לבדן את ההשקעה ברשת, ועל כך שהחברות טרם הצליחו להוביל את מרבית לקוחותיהם לרכוש חבילות גלישה המותאמות לדור 5. למעשה, חברות הסלולר מבינות שהרווח מפריסת התשתית יגיע ברובו משימושים חדשים שייכנסו לחיינו לאחר שהפריסה תגיע, כמו רכבים אוטונומיים או ערים ובתים חכמים. זו גם אחת הסיבות לקצב האיטי של פריסת אנטנות הדור החמישי — כל עוד משרד התקשורת לא יספק תמריצים נוספים לפריסת הרשת, לפי המצב בשוק כרגע, לחברות הסלולר אין סיבה אמיתית להאיץ את קצב הפריסה.

למעשה, שנת 2021 היוותה אבן דרך משמעותית בתהליך שבו הסלולר הופך מלהיות המוצר המרכזי ללהיות מוצר נלווה. דודו מזרחי, מנכ"ל בזק, אמר על כך: "בזק כבר מגדירה את עצמה חברת אינטרנט, ולא חברת טלפוניה". ההבנה שהפוטנציאל הכלכלי של חבילות דור 5 למשתמשים פרטיים הוא נמוך היתה הקש ששבר גב הגמל וגרמה לחברות הסלולר להבין שהרווח האמיתי נמצא בלקוחות העסקיים. התחרות בענף הסלולר קשה מדי, והצרכן הישראלי רוצה את שירותי הסלולר שלו בסיסיים וזולים. אבל הענף העסקי, ובמיוחד ההייטק, מעוניין בשירותים באיכות גבוהה ומוכן לשלם עליהם. הבנה זו הובילה את חברות הסלולר לעשות הכל כדי להיכנס לתחומים נוספים, ולהתחיל לספק שירותי תקשורת, ענן, אבטחה ורשתות פרטיות לעסקים.

")

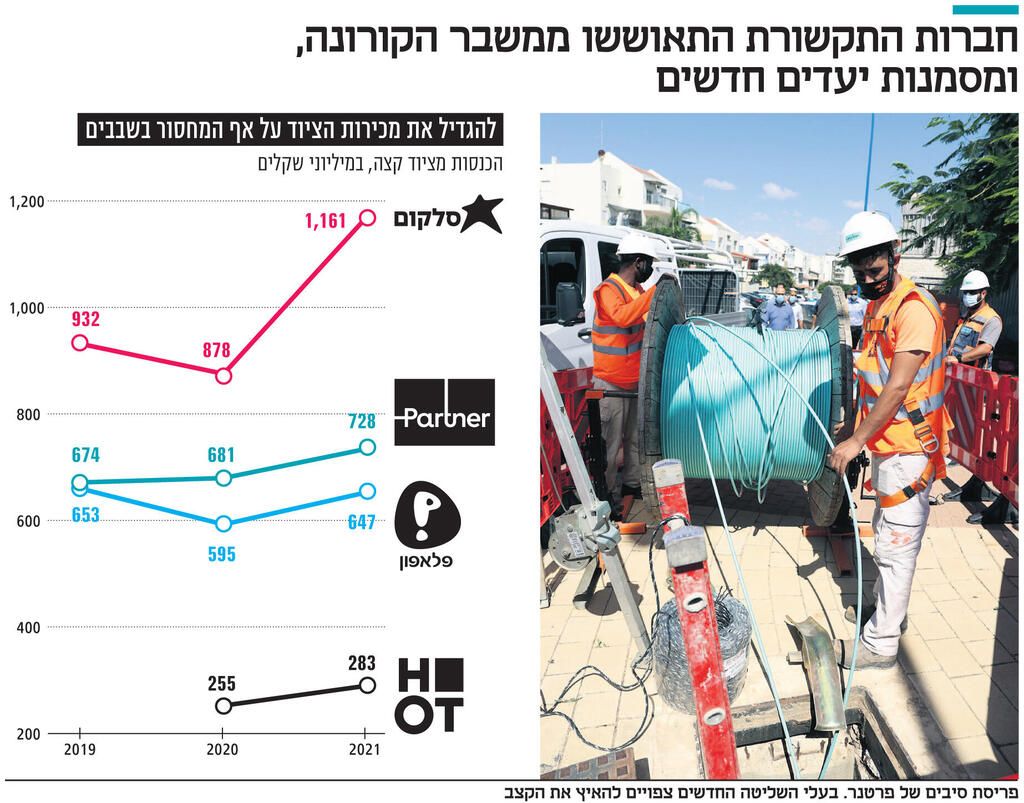

2. מוקדם מדי להספיד את מגזר ציוד הקצה

חברות הסלולר חשבו שהן יוכלו לנשום לרווחה בשנת 2021, וששינוי מדיניות הסגרים יאפשר להן לשקם את ההכנסות שלהן ממכירות ציוד. אבל למגפת הקורונה הצטרפה תופעה נוספת שהקשתה על החברות — משבר השבבים. בעקבות הערכות שגויות לגבי הביקוש הצפוי לשבבים, חברות ייצור השבבים צמצמו את פעילויותיהן והובילו למחסור עולמי. במקביל, ארה"ב חסמה את הגישה של יצרניות סיניות לציוד ולטכנולוגיה אמריקאיים, וחברות סיניות הגדילו את הזמנות השבבים שלהן כדי להימנע ממחסור. לפי בלומברג, מהיקף יבוא של 330 מיליארד דולר ב־2019 עברו החברות הסיניות להזמנות שבבים ב־380 מיליארד דולר.

משבר זה הוביל לכך שזמן האספקה של טלפון חכם התעכבה בחודשים. כך, לחברות התקשורת יש פחות מוצרים למכור והן נדרשות לספק הסבר ללקוחות שכעת צריכים לחכות יותר זמן בשביל הטלפון החדש שהזמינו. חרף מצב זה, החברות דיווחו על כך שההכנסות ממכירת הציוד שלהן גדלו אפילו בהשוואה לשנת 2019, טרם משבר הקורונה. התוצאות לשנת 2021 במגזר זה אמנם חיוביות מאוד, אבל גם השנה בפני תחום הציוד עומד אתגר לא פשוט — משבר השבבים עדיין לא קרוב לסיומו, והצטרפות רשת red של קבוצת HOT ופוקס רק תחריף את התחרות על מכירת הציוד.

3. השחקנית שתימחק מהמסך

סלקום ופרטנר נכנסו לשוק הטלוויזיה עם חבילות צרות וזולות והנחת יסוד פשוטה: הצרכן הישראלי לא רוצה לשלם מאות שקלים לחבילה עמוסה בתוכן, והוא מעוניין במודל רזה וזול שעליו הוא יוכל להרכיב תוכן נוסף. אולי בעקבות ביצוע לקוי ואולי מכיוון שהשוק הישראלי עדיין לא היה מוכן למהפכה הזו - הדו"חות משקפים שהמודל הזה לא מצליח להיות כלכלי עבורן, גם עם מצבת גדולה של לקוחות מנויים.

במקביל, כניסת דיסני פלוס, FREETV ו־HBO לשוק תקשה עליהן עוד יותר לשרוד. כבר עכשיו החברות מחזיקות את הטלוויזיה כמוצר שמסייע למכירת סיבים, אבל עסקת פרטנר ו־FREETV שתוביל לכך שמיזם הסטרימינג של קשת ו־RGE ימכור את אפליקציית הסטרימינג שלו יחד עם הסיבים של פרטנר יכול להיות תחליף טוב למטרה זו, ולייתר את שירותי הטלוויזיה של פרטנר. שנת 2022 צפויה להיות שנת המפנה: כשהשוק המקומי צר מלהכיל כל כך הרבה שחקניות, לאחר שאפליקציות סטרימינג נוספות יצטרפו אליו, אחת מהן עשויה להימחק מהמסך השנה.

4. הבוננזה היא בסיבים

גם ב־2022 צפויה התחרות בשוק להמשיך בעצימות גבוהה: ההכנסה החודשית ממנוי סלולר ירדה גם השנה בפלאפון ובפרטנר, ובסלקום נותרה נמוכה (48 שקל). התחרות בטלוויזיה ובאינטרנט גם היא בשיא, ומשרד התקשורת הנחית כמה גזרות קשות על חברות התקשורת שנכנסו לתוקף השנה, בהן חובת הפרשה של 0.5% מההכנסות לקרן האוניברסלית לעידוד סיבים, שאמורה לממן פריסה באזורים לא כדאיים כלכלית.

אלא שבתחום אחד התחרות עדיין לא מסתמנת כשוחקת. הסיבים מייצרים צמיחה משמעותית בהכנסות, והחברות פורסות אותם בקצב. פרטנר, למשל, הצליחה לפרוס סיבים בקצב מרשים ולחבר עוד 235 אלף משקי בית לשירות השנה, חרף התעריף הגבוה לשימוש בצינורות של בזק. קבוצת המשקיעים שהשלימה את רכישת פרטנר, הכוללת את אבי גבאי, שלמה רודב, ארקין אחזקות, הפניקס, מנורה וכלל ביטוח, צפויה להמשיך במגמה.

גם חברת בזק הציגה תוצאות חזקות בתחום, כשלראשונה מאז 2016 רשמה עלייה בהכנסות. מספר מנויי הסיבים של החברה הגיע ל־120 אלף, והיא פרסה את שירות הסיבים שלה לעוד מעל למיליון לקוחות. בעקבות זאת, בזק חזרה לחלק דיבידנד של 50% מהרווח הנקי החצי־שנתי. סלקום, מצדה, הציגה רווח שנתי לראשונה זה חמש שנים הפסדיות, בין היתר בזכות פעילות הסיבים והאיחוד עם גולן טלקום.