המוסדיים עושים קניות במרכז השכונתי

בשנים האחרונות פורחים שוב מרכזי המסחר השכונתיים. זה קורה בזכות תכנון שכונות חדשות, גופים מוסדיים שזיהו במרכזים אלו השקעה בטוחה וסוחרים שמחפשים תחליף לשכר הדירה הגבוה בקניונים. האם הם בדרך לאיים על קניוני הענק?

בשנת 1981 נפתחה במרכז המסחרי ברמת אשכול בירושלים חנות ספרים קטנה בשם "המקור". בין תושבי השכונה לבעל החנות התפתחו יחסי שכנות וקרבה - הם פקדו את החנות מדי בוקר ורכשו בה את העיתון היומי, ובעל החנות נהג להגיע לאירועים משפחתיים שלהם. לימים הפכה החנות הקטנה לרשת "יריד הספרים" שמאוחר יותר התמזגה עם רשת צומת ספרים, ואבי שומר, הבעלים של החנות הקטנה מרמת אשכול, הפך לבעלים של אחת מרשתות הספרים הגדולות בישראל.

"זו היתה החנות המיתולוגית שלי", נזכר אבי שומר. "כשהקמתי אותה עוד לא היו קניונים, והמרכז המסחרי ברמת אשכול עבד מצוין. אף שעברו יותר מ־30 שנה, אני עדיין פוגש את הלקוחות בשכונה והם זוכרים אותי. עם חלקם אני בקשר עד היום. הם חשים שהם תרמו להצלחת החנות. זה יחס אישי ונאמנות שלא קיימים כיום בחנויות בקניונים".

תשואה סבירה ובטוחה למשקיעים

בשנות השישים והשבעים קמו בישראל לא מעט מרכזים מסחריים שכונתיים כדוגמת המרכז ברמת אשכול. הם אופיינו בחנויות בודדות קטנות: ירקן, מכולת, קצבייה, מספרה וכדומה. בעלי החנויות היו גם בעלי המרכז המסחרי, ולא היה ניהול מרכזי אלא כל חנות התנהלה באופן עצמאי. בשנות השמונים הגיעו הקניונים ושינו את אופי המסחר, כשגרמו לצרכנים לרכז את מרבית הקניות - ממזון ועד אופנה - בקניון.

אבל בעשור האחרון יש מגמה של חזרה למרכזים השכונתיים, כחלק מתהליך כלל־עולמי. המרכזים המסחריים של היום מזכירים את אותם מרכזים של שנות השבעים אלא שהם משודרגים, מעוצבים יותר ותמהיל החנויות בהם כולל בית קפה, מסעדה, סופרמרקט, חנות פארם, חנויות אופנה בסיסית, חנות מתנות, חנות ספרים ולא מעט שירותים כגון סניף קופת חולים, בנקים ודואר. הבעלות על המרכזים המסחריים החדשים נמצאת בידי יזם אחד או חברה קבלנית, ולא מעט מהסוחרים במרכזים השכונתיים הם גם תושבי אותה השכונה.

"משקי הבית מחלקים כיום את הקניות בין הקניון והפאואר סנטר לקנייה ליד הבית, בעיקר של מוצרים יומיומיים בסיסיים", אומר תמיר בן שחר, מנכ"ל חברת הייעוץ הכלכלית צ'מנסקי בן שחר. הסיבות לפריחת המרכזים המסחריים השכונתיים מגוונות: ראשית, רשויות התכנון בערים הבינו שבכל שכונה שנבנית היום צריך לתת את הדעת לגודל ולתמהיל נכון של מסחר. בעבר התייחסו בעיקר לכמויות יחידות הדיור, וכיום מביאים בחשבון בשלב התכנון של הפרויקט גם את כמות המטרים הנחוצה למרכז המסחרי.

שנית, חברות יזמות מקצועיות נכנסו לתחום המרכזים המסחריים, והן מיישמות בו את הידע שיש להן מהקניונים. קבוצת מליסרון, למשל, מנהלת מרכזים שכונתיים כגון קניון הגבעה בגבעת שמואל, נווה מרום ברמת גן, סירקין בפתח תקווה ומלכת שבא באילת. גם קבוצת JTLV בראשות עמיר בירם, שייסד בעבר את קניוני בריטיש ישראל, בונה ומשדרגת בימים אלה שני מרכזים שכונתיים בגן יבנה ובשכונת בורוכוב בגבעתיים. קרסו נדל"ן בונה מרכזים שכונתיים בשכונה הירוקה ביבנה, במעלה אדומים, בפסגות ירושלים לאוכלוסייה החרדית, ועוד. צמח המרמן בונה שני פרויקטים למגורים בתל אביב בנווה צדק ובשוק בצלאל, ושניהם כוללים מרכז מסחרי צמוד, ויש עוד לא מעט דוגמאות.

סיבה שלישית לפריחת המרכזים היא שכר הדירה הגבוה בקניונים שדחף רשתות לפתוח חנויות במרכזים שכונתיים. הסיבה הרביעית היא העובדה שחברות הביטוח וגופים מוסדיים גילו את הפוטנציאל הנדל"ני החבוי במרכזים מסוג זה, מגוונות את תיק ההשקעות שלהן עם נדל"ן מניב, ונותנות סיבה ליזמי נדל"ן לפתח מרכזים כאלו. התשואה עבור חברות המשקיעות במרכז מסחרי זהה לזו שבקניונים, ונעה בין 7.5% ל־8%.

"שוק ההון מחפש השקעות, ובהרבה מקרים המוסדיים קונים מרכזים שכונתיים", אומר ניר שמול, מנכ"ל משותף בחברת ריטייל אין, המתמחה בייעוץ ושיווק מרכזים מסחריים וקניונים. "הבנקים מאוד אוהבים, בימים אלה, יזם שיש לו נכסים מניבים, כי יש לו תזרים קבוע משכר הדירה של הסוחרים. בהרבה מקרים היזמים משאירים בבעלותם את המרכז המסחרי, כדי לקבל מהבנקים מימון לפרויקטים אחרים, ולבנק יש את הנכס המניב כבטוחה".

"השקעות של מוסדיים בפרויקטים של נדל"ן מסחרי זו תופעה מוכרת בעולם", אומר ארנון תורן, מנכ"ל קניוני עזריאלי. "רמת הנזילות של גופים מוסדיים גבוהה והם מפנים משאבים רבים לתיקים שיש בהם תשואה סבירה ובטוחה".

המוסדיים לרוב אינם משקיעים בפרויקט בשלב היזמות והבנייה אלא בשלב הסופי, כשהמרכז כבר בנוי. בשלב זה גם קשה יותר לאתר פרויקטים, ולכן, אף שנראה שחברות ביטוח רבות משקיעות כיום בנדל"ן מניב, עדיין מדובר במספרים נמוכים ביחס לכלל הפרויקטים שנבנים בישראל.

"לחברות ביטוח זה קלאסי להשקיע במרכז מסחרי כי הן מחפשות השקעה מאוד בטוחה, ובמקרה הזה השכונה לא תזוז", מסביר עופר שחטר, מנכ"ל פרו־מול, מקבוצת נכסי אריאל, שמנהלת 20 מרכזים מסחריים שכונתיים. "מה שיכול לקרות במרכז המסחרי זה שהתמהיל ישתנה, כי אם השכונה היא כיום צעירה ומחר האוכלוסייה בה תזדקן, אז במקום חנות צעצועים יהיו מסעדות שמתאימות לאוכלוסייה המתבגרת, אבל זה יכול להיות השינוי היחיד מבחינת המשקיעים. המרכזים המסחריים גם פחות סובלים מתחרות".

רשתות בורחות מהשכירות בקניונים

לדברי משה שחר, מבעלי חברת לוקיישן המתמחה בשיווק נדל"ן מסחרי, גם חברות הנדל"ן אוהבות את המרכזים השכונתיים. "לנו מאוד קל לשווק את המרכזים המסחריים. אנחנו צריכים לבחור את הסוחרים כי כולם רוצים להיכנס אליהם. לאחרונה שיווקנו פרויקט ביבנה הירוקה של רוגובין שקבוצת גולף, אשר פותחת היום לא מעט חנויות במרכזים מסחריים, לקחה בו שלוש חנויות: גולף אנד קו, אינטימה וגולף בייבי. גם מקדונלד'ס, מסעדת ריבר נודלס בר ושלושה בנקים שכרו שם שטחים", אומר שחר.

חנויות העוגן העיקריות במרכזים המסחריים הן סופרמרקט של רשת שיווק, סניף בנק וקופת חולים. "הסופרמרקט מהווה בממוצע כ־20% מכוח הקנייה החודשי המצוי בשכונה", מוסיף בן שחר. לדבריו, "היום פותחים לא מעט סופרמרקטים של רשתות דיסקאונט במרכזים מסחריים שכונתיים. במרכז של מליסרון בגבעת שמואל יש סופרמרקט של חביב, עמיר בירם השכיר שטח בגן יבנה לרשת יוחננוף, שופרסל דיל נכנסת למרכז המסחרי של גב ים ברמת הנשיא בחיפה, ועוד". לדבריו, "למרכז השכונתי זה עושה טוב כי זה מייצר תנועת קונים, אבל אם הסופרמרקט ממצב את המקום נמוך, זה יכול לפגוע בתפקוד של יתר החנויות מסביבו".

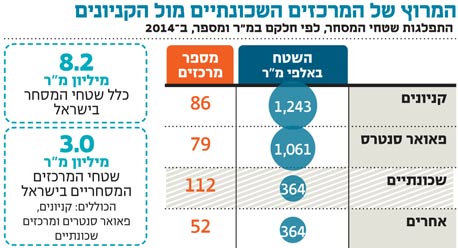

המרכז השכונתי מאופיין בשטח מסחרי שנע לרוב בין 1,000 מ"ר ל־5,000 מ"ר, אך ניתן למצוא גם מרכזים שכונתיים גדולים יותר שגודלם מגיע עד ל־10,000 מ"ר. המרכזים החדשים שנבנים כיום כוללים קומה מינוס 1, קומת קרקע וקומה עליונה. תמהיל החנויות כולל כאמור סופרמרקט שבמרבית המרכזים החדשים ימוקם בקומה מינוס 1, כי רשת השיווק זקוקה לשטח שבין 600 ל־1,000 מ"ר וכדי למקסם רווחים, היזם יעדיף למקם את הסופרמרקט בקומה הנמוכה.

בקומה המרכזית של המרכז, קומת הקרקע, ניתן למצוא בתי קפה ומסעדות על שטחים של 150-100 מ"ר, פיצות והמבורגר - בין 50 ל־100 מ"ר, חנויות אופנה בסיסית על שטחים של 80-400 מ"ר ורשת פארם על שטח של 400-500 מ"ר. בקומת המסחר העליונה ימוקמו בדרך כלל בנקים, קופות חולים, חנויות האנגר של אופנה על שטחים של עד 400 מ"ר, סניף דואר, מספרה או משרד תיווך על שטחים של עד 100 מ"ר, ולעתים ג'ימבורי לילדים. "בהרבה מקרים ברגע שקומת הקרקע מאוישת מהר, מכניסים גם לקומה העליונה בתי קפה ומסעדות, ומצרפים שני דרגנועים למרכז המסחרי, בין קומת הקרקע לקומה העליונה", מסביר שמול. "הוספת דרגנועים מייקרת את הבנייה של הפרויקט בעוד מיליון שקל".

המרכזים המסחריים מהווים מקום מפלט לסוחרים שאינם יכולים לשלם שכר דירה גבוה. השכירות במרכזים השכונתיים נעה בין 150 ל־200 שקל למ"ר, ודמי הניהול הממוצעים עומדים על כ־30 שקל למ"ר. זאת בעוד בקניונים חזקים תגיע השכירות גם עד 450 שקל למ"ר, ודמי הניהול בכל הקניונים נעים בין 80 ל־90 שקל למ"ר. הסיבה למחירי השכירות ודמי הניהול הנמוכים במרכז המסחרי ביחס לקניון נעוצה בכך שמדובר במרכז פתוח, לא מקורה ולא ממוזג, ולכן עלויות התפעול שלו נמוכות יותר. כך ניתן למצוא במרכזים המסחריים את דלתא, פוקס, ללין, סטימצקי, צומת ספרים, תמנון, זברה ומקס סטוק, שחלקן אולי מתקשות לעמוד בשכר הדירה הגבוה בקניונים.

"כמו להשוות בין מכולת לסופרמרקט"

האם פתיחתם המואצת של המרכזים השכונתיים צפויה לפגוע בקניונים? מנהלי קבוצות הקניונים אינם מביעים חשש וטוענים כי מדובר בשני מוצרים שונים שמשלימים זה את זה. "יש מרכז שכונתי במגדלי יו בתל אביב, ויש לו גורדי שחקים מעליו. אז מה, הוא הצלחה? לא", אומר משה רוזנבלום, משנה למנכ"ל מליסרון. "זה לא תחליף לקניון כי הרשתות הגדולות לא ייכנסו למקומות קטנים. הקניון השכונתי בא על חשבון חנויות הרחוב שהיינו רגילים אליהן ולא על חשבון הקניון העירוני. אם בעבר היה לכל לקוח של מליסרון קניון אחד, היום יש לו קניון עיקרי וקניון משני. המשני נותן לו צרכים שהוא צריך ליד הבית, ובסך הכל הלקוח מוציא בקניון המשני פחות כסף ממה שהוא מוציא בקניון העיקרי. בדרך כלל הסופרמרקט בקניון המשני הוא החנות עם ההוצאה הכי דומיננטית".

לדברי רוזנבלום, כרגע מליסרון לא יכולה לקנות קניונים בשל ההגבלה של רשות ההגבלים העסקיים לאחר העסקה עם בריטיש ישראל, "אבל אנחנו לא פוסלים פעילות עתידית עם מרכזים שכונתיים מסוג זה".

גם עמיר בירם, שעומד בראשות קבוצת JTLV, טוען שהקניונים לא ייפגעו מהמרכזים השכונתיים. "זה מוצר אחר מקניון, הוא נותן שירותים אחרים. אנשים מרגישים במרכז יותר בקהילה, הם מכירים את המוכרים וזה יותר נגיש, קל ונוח".

יש מי שטוען כי הפדיונות בחנויות במרכזים מסחריים יכולים להיות נמוכים עד 60% ביחס לאותה חנות שממוקמת בקניון גדול. תורן אומר כי "עלויות ההקמה של מרכז מסחרי פתוח הרבה יותר נמוכות, דמי השכירות והניהול בו יותר נמוכים וגם התוצאות העסקיות של העסקים שם הרבה פחות טובות כי הוא לא מושך קונים משכונות מרוחקות". לעומתו טוען בירם, שניהל בעבר את בריטיש ישראל, כי "אין לזה חוקים. יש קניונים קטנים שיש בהם פדיונות גבוהים. לבריטיש ישראל היו מרכזים קטנים שסניף סופר־פארם בהם עשה פדיונות מדהימים. הפארמים והאופנה הבסיסית יכולים במידה מסוימת לייצר פדיונות יותר גבוהים במרכז שכונתי ביחס לקניון, אם הם בנויים נכון ונמצאים במקום הזה".

כיום הקניונים האזוריים מוגבלים אף הם על ידי העיריות לבנייה על שטח מסוים. בעבר, כשנולד דור הקניונים, היזמים רצו לבנות בגדול כדי למשוך קונים ממרחקים גדולים. היום קשה יותר לבנות עשרות אלפי מטרים בסמיכות. "כשבונים בלב שכונה, היזמים מבינים שהם לא צריכים לשרת את השכונה שליד כי גם לה יש קניון שכונתי ולשתיהן יחד יש קניון אזורי", אומר שחטר. "G צמרת בתל אביב זה קניון שכונתי. גם מיקדו סנטר הוא מרכז שכונתי, אז בסך הכל חזרנו להבנה מה זה קניון גדול ומה המשמעות שלו".

"זה נכון שכל שטח מסחרי שנפתח מתמודד על אותו הצרכן", מודה תורן. לדבריו, "הלקוח הפוטנציאלי אולי עושה את הקנייה הקטנה היומיומית שלו במרכז השכונתי, אבל כשהוא ירצה באמת לעשות קניות, הוא ילך לקניון. ההשוואה הכי טובה היא בין המכולת של פעם לסופרמרקט: אף שיש ללקוח את המכולת הקטנה ליד הבית, כשהוא רוצה קנייה גדולה יותר הוא עושה מאמץ נוסף ומגיע לסופרמרקט. הקניון הוא צורך יותר ממשי של חוויית קניה שמרכז שכונתי לא יכול לייצר".

בעזריאלי לא עומדת על הפרק כניסה מתוכננת בקרוב לבניית מרכזים מסחריים שכונתיים, אך כמו כל מתחרה בשוק, גם במקרה זה, הקבוצה בוחנת את השוק. "אנחנו כל הזמן בוחנים את השוק ואת ההתפתחות שלו", אומר תורן, "כמו שאנו לא נמצאים כיום בפאואר סנטרים, אבל זה לא אומר שלא נהיה שם. כרגע ההתמקדות שלנו היא בקניונים בפורמט שהבאנו לישראל, של מבנה גדול וסגור שמשרת מרחב שלם".

בתל אביב עושים צעד קדימה: מוכרים לחם בתוך הלובי

המסחר בתל אביב בימי הקמתה התרכז ברחובות מרכזיים כמו דיזנגוף ואלנבי, עם חנויות מתחת לבנייני מגורים. באמצע שנות השבעים נוסף לחנויות ברחובות קניון דיזנגוף סנטר. ב־1984 נפתח קניון איילון של קבוצת עזריאלי ברמת גן, שאחריו החלה בנייה מסיבית של קניונים ברחבי הארץ. נוסף על כך, לפני כעשור התחזק הטרנד של הפרדת המסחר מהמגורים, זאת בשל הרעש מהחנויות שמוריד את ערך הדירות.

"עכשיו הטרנד של מסחר קרוב למגורים חוזר גם לתל אביב", אומר רן בן אברהם, מבעלי צמח המרמן המתמחה בבנייה וייזום. "תגידי לתל־אביבי להוציא את האוטו שלו מהחניה - זה בלתי אפשרי. אני גר בתל אביב ובסוף השבוע נוסע רק בקורקינט. עכשיו בונים לתל־אביבים מרכזים מסחריים ליד הבית".

צמח המרמן בונה שני פרויקטים למגורים בתל אביב שכוללים מרכזים מסחריים, בנווה צדק ובשוק בצלאל. "בשוק בצלאל הכנסנו למרכז המסחרי את סופר־פארם כחנות עוגן, ועכשיו נפתחו גם בית קפה, חנויות נוחות, גלידריות ועוד. בנווה צדק נקים בייקרי בתוך הלובי של הבניין", אומר בן אברהם. "העולם משתנה וצריך להסתכל על החסרונות בנדל"ן ולהפוך אותם ליתרונות".