חיים כצמן על החברות המתקשות לשלם חובותיהן: "אפשר לרמות בהרבה דברים חוץ מבתזרים המזומנים"

יו"ר גזית גלוב מסכם שנה של משבר בשוק הנדל"ן כשהוא "לא מפחד להיות אופטימי". הוא מסמן את היעדים הבאים ובונה על האופי של האמריקאים, שלא יתאפקו ויפתחו את הארנק

"בשבוע שבו ליהמן ברדרס קרסו ישבתי במשרד והעיניים שלי היו תקועות במסכי הבורסות. התחושה היתה של סוף העולם. שבוע אחר כך יצאתי לביקור בנכסים שלנו בארצות הברית ובאירופה. השוק שחטפתי שם היה גדול, דווקא בגלל המצב הנורמלי שמצאתי. בשלושת החודשים המטורפים שאחרי קריסת השווקים נסעתי הרבה, ומהר מאוד הבנתי שמה שמתרחש בבורסות איבד אחיזה עם המציאות. אנשים המשיכו ללכת להסתפר, לקניות, למסעדות. חברות כמו שלנו המשיכו לנהל את המרכזים המסחריים שלהן, לנקות את הרצפות, לגזום את השיחים ושכר הדירה המשיך לזרום".

דקות קצרות לאחר שנפתחת השיחה עמו, חיים כצמן, יו"ר גזית גלוב וטייקון הנדל"ן המניב הבכיר ביותר שיצא מישראל, נאנח, עוצר לפאוזה ארוכה ויורה את המנטרה שלו: "כמו שכבר אמרתי במרץ האחרון, דווקא עכשיו אני לא מפחד להיות אופטימי, למרות שהאופטימיות הזו מנוגדת לאופי שלי. אני אדם זהיר שלא נוטה לראות ורוד. לקראת סוף 2007 הבנו שאנחנו במדרון, אבל בניגוד לדברים שהושמעו על ידי מומחים וכאלה שקוראים לעצמם מומחים, המדרון הזה בא לידי ביטוי בעיקר בצניחת מספר הנכסים שהועמדו על המדף בשוק ולא בקריסה של חברות אמיתיות. כמו שבשנת 2006 לא פחדתי לפחד, עכשיו אפשר לצפות לטוב. זה כך כבר כמה זמן".

"קשה להגיד שאנחנו בסוף"

בפתח השיחה מבקש כצמן לנסות לחסל את הטעות המרכזית של מי שאינם מכירים לעומק את "הענק המניב", כדבריו, ומערבבים בין שני סוגי החברות הפועלות בתחום, "טעות שמובילה שוב ושוב לזיהוי חברות כמו החברה שלנו יחד עם חברות שפועלות בעצם בתחום אחר לגמרי".

לדבריו, בניגוד לחברות שעוסקות ב"לקנות נכסים כדי למכור אותם הלאה" ולא יותר, חברות כמו גזית גלוב וקבוצת פירסט קפיטל (FCR) שבראשן הוא עומד עוסקות ב"לחפש כל הזמן כיצד להשביח את הנכסים שלהן ולייצר יותר שכר דירה מהם. בעסק אמיתי של נדל"ן מניב אתה קם בבוקר והדיירים משלמים שכר דירה. אתה צריך להמשיך ולטפל בו, להרחיב אותו, לשפר את המתקנים ואת התשתיות, לשווק אותו נכון ולהשקיע בשירותים ללקוחות. להבדיל מאיתנו, לעסק שנולד כדי לקנות מרכז מסחרי, לחפש לו קונה ולמכור ברווח באמת יש בעיה גדולה בתקופות כמו המשבר הנוכחי".

מומחים בארה"ב ובעולם כולו מדברים על כך שהמשבר נגמר, או לפחות נמצא בישורת האחרונה שלו. זה נכון גם לגבי ענף הנדל"ן המניב?

"כשאתה מדבר איתי על מומחים אתה מתכוון לאנשים שחושבים שהמשבר התחיל עם קריסת השווקים. הרגע שבו באמת החל המשבר בענף שלנו קרה הרבה לפני שליהמן ברדרס קרס. ראינו את זה עוד קודם, במהלך 2008, לאט לאט הפעילות בשוק האטה. זה קרה בהתחלה בארצות הברית, אבל הגיע מהר מאוד לכל המקומות החזקים בשוק הנדל"ן המניב בעולם, כמו הודו, אירופה ואפילו קנדה במידה מסוימת. עכשיו רואים קצת יותר פעילות, אבל האמת היא שאין כמעט נכסים על המדף. מהבחינה הזו, קשה מאוד להגדיר את המצב כרגע כסוף המשבר".

מה בעצם קרה בשטח באותה תקופה?

"הרבה לפני קריסת השווקים התחילה היעלמות של קוני הנכסים. ברזי המימון פשוט הלכו ונסגרו אחד אחרי השני כבר בסוף 2007 בדרכים שונות".

יש סימנים מובהקים בתחום המימון שאפשר להגדיר כמבוא למשבר?

"כן. זה הרגע שבו גופים שמוכרחים לעשות כסף מכסף מתחילים לחסל פוזיציות ומפסיקים לחפש השקעות. המממנים הראשונים שנעלמו מהשוק המניב בכל העולם היו חברות הביטוח והקרנות הגדולות, שהשקיעו באג"חים נדל"ניות. בשווקים הפיננסיים מניות הנדל"ן החלו לפגר והפכו את העניין לבולט עוד יותר".

כיצד הרגשת אצלך את הקושי בתחום המימון?

"במקביל לתהליך שעבר על השוק עסקתי ברכישת אטריום (לשעבר מיינל — ש"פ) מאוקטובר 2007. בדרך הרגשתי ירידה של 30%–40% בהיקף המימון הזמין. לצד המחסור במימון לא נרשמה ירידת מחירים בשווקים הריאליים, וזה מה שהביא לקיפאון הקשה בעסקאות על נכסים. אחרי נפילת להמן ברדרס נכנס השוק לכמה שבועות של מה שנראה אז כסכנת קריסה. ריבית הליבור עפה למעלה, והקיפאון הזה נמשך מאוקטובר 2008 עד אפריל־מאי השנה. אנחנו מדברים על שישה־שבעה חודשים של שקט בולט בענף.

"מעבר לרכישה של מיינל, היייתי צריך לדאוג לחברה שלי, כדי שתצליח להמשיך ולשמור על רמות הפעילות של לפני המשבר. אנחנו מאוד לא ממונפים — כשמסתכלים על תזרימי המזומנים שלנו לאורך השנה הזו רואים שעבדנו כדי שלא ניתקל במצב מביך כמו חברות אחרות, שהלכו לבורסה עם בקשות בעניין הכסף בזמנים קשים. בסיכום התקופה הזו, שיעור התפוסה בנכסים שלנו ירד ב־3%–4%. במצב כזה אתה לא יכול להעלות את דמי השכירות באותו קצב שהעלית עד כה, אבל זה עדיין רחוק מלגרום לך להוריד אותם. בשטח, בקנדה עדיין יש שוק חזק מאוד, והדו"חות של פירסט קפיטל מראים מגמת שיפור".

כצמן מנצל את ההזדמנות כדי לומר מילה טובה על מערכת הבנקאות בישראל: "הבנקים הישראליים התנהלו מאוד נכון בכל המשבר. הישראלים בשוק הפיננסי היו הכי רגועים שראיתי בעולם, מכמה סיבות: ראשית, אל שיא המשבר הגיעה מערכת הבנקאות הישראלית ערוכה. שנית, כמעט לא היה משבר נדל"ן אמיתי אצלנו, זה היה 'משבר דה לוקס' והבנקאים התנהגו בצורה מאוד לא מתלהמת ומאוד רציונלית. אם זה לא היה ככה, היה הרבה יותר רע".

כצמן נזכר כיצד בשיא המשבר, בחודשים הראשונים של 2008, הוא נתקל בבקשה חריגה מהבנקאים בישראל שאיתם רצה להיפגש. "הם היו אומרים לי — אל תבוא לכאן בבקשה. אין לנו זמן כרגע למי שהוא לא לקוח בעייתי".

"לצערי, מדי פעם נראה נפילות"

כפי שכצמן רומז, אי אפשר לנהל שיחה כזו ללא התייחסות למשבר החמור של אפריקה ישראל ושל חברות נוספות שהודיעו שהן אינן מסוגלות לשלם את חובותיהן למחזיקי האג"ח שלהן. שלא כמנהגו, כצמן תוקף את החברות בענף שלו, שלא השכילו להגיע מוכנות למשבר. "אפשר לרמות בהרבה דברים — חוץ מבתזרים המזומנים", הוא אומר. "אם תנהל חברה כמו בן אדם, תקום בבוקר ותעבוד בלשפר אותה ואת הנכסים שלה — תצליח. אם תקנה נכסים במולדובה ותמנף את הרכישה 30 פעם כנראה תפשוט את הרגל. במקום לבוא אל השוק בבקשות משונות, אנחנו היינו מהמעטים שרכשו מניות ואג"חים שלנו בתקופה הזו. השקענו בזה יותר ממיליארד דולר".

למרות הערכות כי שוק האג"ח הנדל"ני יתקשה להתאושש ממשבר האמון שנוצר, כצמן נשמע רגוע. "צריך לזכור כי איגרות החוב משרתות גם את המנפיקים וגם את הקונים. זה לא שוק שנוצר רק כי מישהו רוצה לגייס לחברה כסף ולא נותן כלום בתמורה. הקונה צריך את המוצר הזה, כמו כל מוצר שנמכר להמונים. השוק הזה הזרים כסף לענף שיצר הרבה מקומות עבודה בשוק הפיננסי — ולא כל כך מהר יוותרו כל כך הרבה אנשים על המקום שלהם".

כצמן מוסיף כי ההצעות להגברת הרגולציה מעידות על חוסר הבנה של חלק גדול מהמציעים. "כשמישהו קונה אג"ח בתשואה מעל המרווח של איגרת ממשלתית אז זה מרווח סיכון — ולפעמים הסיכון מתממש. ככה זה היה וככה זה גם יהיה בעתיד. מדי פעם נראה נפילות, אבל מכאן ועד להכליל ולומר שכולם מסוכנים מדי, שכולם יכולים ליפול מחר, זה לא רציני. אחת לתקופה, לצערנו, הסיכון באג"ח עולה לציבור המשקיעים כסף, אבל אי אפשר להפסיק את השוק הזה".

כצמן מבקש להציע משל מעולם תוכן אחר כדי לחדד את דבריו: "להפסיק את שוק איגרות החוב זה כמו למצוא פתרון לתאונות אוויריות. אם תמנע טיסות בכלל, באמת לא יהיו יותר תאונות. אבל מי רוצה להפסיק את הטיסות? אז בינתיים משפרים את המטוסים, ואחת לכמה זמן יש תאונה. רוב ההצעות ששמעתי לשינוי שוק האג"ח בישראל ישפכו את התינוק עם המים.

"נכון, השקיפות צריכה להשתפר, למרות שכבר עכשיו היא לא רעה. הגזמת הרגולציה תביא לכך שבסוף המשקיעים ילכו למקומות אחרים והציבור הרחב יעבור לאג"ח מיועדות עם תשואה נמוכה, שאנחנו הרי מכירים. צריך להיזהר. התחרות היא הבקרה הכי טובה שיכולה להיות לשוק כזה".

"הדרך לנורמליזציה כבר התחילה"

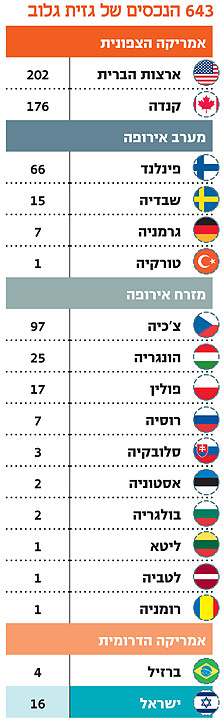

אחת העסקאות הבולטות בשוק המניב נעשתה על ידי הקבוצה של כצמן בחודש שעבר. חברת אקוויטי וואן, זרוע הפעילות של גזית גלוב בארצות הברית, רכשה את מרכז הקניות ווסטברי פלאזה (Westbury Plaza) בלונג איילנד תמורת 103 מיליון דולר, נכס המניב תשואה שנתית של 8%.

כצמן אומר כי העסקה היתה אחד הסימנים עבורו לכך שיש באמת שינוי בשוק. "סגרנו עסקה של 100 מיליון דולר, ובפעם הראשונה כבר הרבה זמן קיבלנו אין ספור פניות ממוסדיים שרוצים לתת לנו הלוואות בתנאים טובים מאוד. זה לא היה ככה לפני חודשיים־שלושה. המוסדיים נמנעו בשנה האחרונה מלהשקיע בענף שלנו. הם התרחקו ממנו כמו מאש. אבל זה משתנה".

כמה קרוב לדעתך הרגע שבו נוכל לראות חזרה אמיתית להיקפי ההשקעות של המוסדיים באג"ח נדל"ניות ובנכסים מניבים?

"זה לא כל כך קרוב, אבל הדרך לשם כבר החלה. צריך לומר מילה על כך שרבים חוששים משנת 2012. באמריקה יש המון דיבורים על אותן איגרות חוב מגובות משכנתאות שעומדות לפירעון ב־2012. אני מעריך שהרבה לפני כן השוק ישתנה לטובה, וכשנגיע לשם יהיה טוב.

"בוא נסתכל על מספרים: בתחילת 2012 יהיה הר מזומנים שייתקעו אצל הפד (הבנק המרכזי האמריקאי — ש"פ) באיגרות חוב ממשלתיות אמריקאיות. ההר הזה נוצר בגלל הפחד מהשווקים. מדובר על משהו כמו 3.5 טריליון דולר. המשמעות היא שחלק לא קטן מהכסף הזה יזרום בסופו של דבר לשווקים, ואיגרות החוב ימומנו על ידו".

ומה לגבי החברות שלכם?

"במיקרו הקטן שלי יש לנו הרבה מאוד מיליוני דולרים. הבעיה שלנו דומה לזו של רוב השחקנים הטובים בענף: קשה למצוא נכסים טובים. השנה מצאנו רק נכס אחד מהותי לקנייה".

אז זה הזמן לחזור להשקיע בנדל"ן בארצות הברית?

"במגורים, אולי במקומות מסוימים יש על מה לדבר. בשוק המניב זה לא מדויק, כי אין כמעט נכסים שצפויים להימכר בטווח הקצר לפחות. הסיבה לכך היא ההייפ הגדול סביב עומק השפעתו של המשבר על השוק הריאלי בתחום הנדל"ן המניב. אנשים ציפו לכך שבמקביל לעצירה כמעט מוחלטת של העסקאות בנדל"ן המניב, המחירים יחזרו לרמות של תחילת 2007. מול הצפי הזה נותרו מעט מאוד מוכרים והשוק נעצר. על פי המספרים הרשמיים של הממשל בארצות הברית, למשל, בשנה החולפת נרשמה צניחה של 90% במספר העסקאות בענף שלנו. בשלב הזה אין כמעט בכלל נכסים מקלאס A (נכסים שמושכרים לשוכרים חזקים עם חוזים ארוכי טווח — ש"פ) על המדף".

"הכי מעניין אותי כיום השוק הברזילאי"

כעת אנחנו מבקשים מכצמן לסמן מטרות בשוק הריאלי, ומתחילים בבקשה שיספר אילו נכסים הוא חיפש בתקופה שעד תחילת ההתאוששות בשוק. "היו הזדמנויות בתחום שלנו, אבל אסור להתבלבל", הוא אומר. "ההזדמנויות היו בשוק ההון ולא בשוק הריאלי. כמו שכבר אמרתי, לא ראינו כמעט נכסים למכירה. אנחנו קנינו חברות בתקופה הזו בפחות מחצי מהמחיר שבו הן נסחרות כיום".

אמרת שהמחירים של החברות שקניתם זינקו — האם אלה מחירים ריאליים?

"כן, בהחלט. עכשיו, לדעתי, רוב השוק נסחר במחיר האמיתי שלו. אני מדבר על חברות שנהנות מתזרים יציב וחזק בתחום שלנו. כאלה שעוסקות בנכסים של ריטייל (מרכזי מסחר פתוחים וקניונים — ש"פ)".

בוא נמפה רגע את מפת ההזדמנויות הכי מעניינות בשוק שלך.

"תראה, יש באמת פחות הזדמנויות, וכל עוד העניין הפיננסי לא ייפתר לגמרי לא נראה שינוי בהיצע. דווקא מחוץ לארצות הברית יש כמה שווקים מעניינים, והכי מעניין אותי כרגע השוק הברזילאי.

"היום אני מסתכל על נתוני המאקרו של מדינות שאני חושב להיכנס אליהן, ואני תמיד שמח למצוא משקים עם ממשלות שרוצות להעביר כמה שיותר אזרחים ממצב של עוני למעמד הביניים. המשמעות של התפיסה הזו בסופו של יום היא הזנקה של שוק הריטייל — עוד צרכנים שיצטרפו בקרוב למעגל הקיים בשוק הזה.

"זה לא קורה ולא יקרה ברגע, אבל בתהליך מתמשך זה אכן יקרה בברזיל. בעוד שנה־שנתיים יהיה שם יותר טוב. צריך להזהיר ולומר שעדיין יש שם ריביות גבוהות מאוד על ההלוואות ואין שם כמעט מימון מקומי, אבל בהמשך יפעל החוק שלפיו ככל שמחיר ההון יורד הנדל"ן צומח".

שוק נוסף שבו מעורבת הקבוצה של כצמן הוא שוק הנדל"ן המניב ההודי. הקבוצה דיווחה כבר בשנת 2007 על השקעה מדורגת של 110 מיליון דולר בקרן להשקעות נדל"ן בהודו. הקרן, מקבוצת HDFC, קיבלה התחייבויות השקעה בסכום של 750 מיליון דולר והיא משקיעה בחברות נדל"ן מניב, בפארקים טכנולוגיים ובמתחמי נופש.

"בהודו צומח כל הזמן הצורך בדיור", אומר כצמן, "דווקא בשוק הנדל"ן המניב הצמיחה אטית יותר, ובשנה האחרונה התרכזנו דווקא באירופה. יש פה עניין של הקצאת משאבים מצדנו. אנחנו מוגבלים בהיקף הזמן שאנו יכולים להקדיש לכל שוק.

"בהודו יש בעיה תרבותית שאנחנו לומדים להתמודד איתה — לוחות הזמנים שלהם שונים. אחרי החוויה שעברנו שם אני יכול לומר שאני מעדיף בתקופה כזו מדינה פחות שונה מאמריקה, שאין בה פער מטורף בין עניים לעשירים. הפערים העצומים והגודל העצום של הודו יוצרים קושי. אחד היתרונות של ברזיל בעניין הזה הוא שהמדינה כבר הרבה יותר מערבית".

"המבחן הבא — יום שישי השחור"

כשאנו מבקשים מכצמן לסמן את רגע המבחן הבא של שוק הנדל"ן בארצות הברית, הוא מציע לשים לב למה שצפוי לקרות בתחילת 2010. "כמו בכל שנה, כל מנהל השקעות של חברת ביטוח יקבל הודעה מההנהלה שלו על כמות הכסף שיש לו לשם השקעה. הרגע הזה יהיה רגע שינוי. ההלוואות לענף הנדל"ן ייהפכו להרבה יותר זולות. אני מעריך שמשהו כמו 2 טריליון דולר ייפגשו בסופו של דבר עם השוק. בינתיים, הרבה אנשים מקצועיים יותר ומקצועיים פחות מנסים לשכנע אותנו שיש בועה ושואה כלכלית בדרך. אני לא חושב שזה המקרה".

בעניין זה מבקש כצמן להזכיר כי הגורם המשפיע ביותר על שוק הנדל"ן המניב שבו הוא פועל הוא הצרכן האמריקאי. "זו הדמות שאליה צריך לשים לב באמת אם רוצים לחזות את התנהלות השוק שלנו ואת התנהלות שוק הנדל"ן האמריקאי כולו", הוא אומר. "התנהגות הצרכן האמריקאי מוכתבת, כמו בכל משק, על ידי רמת האבטלה. כיום האמריקאי הממוצע עדיין חושש מאוד למקום העבודה שלו ונוטה לצרוך פחות. לכך צריך להוסיף את ההוצאות הגדולות שלו על אנרגיה ואת מחיר הכסף — כלומר כמות האשראי במשק.

"הצרכן האמריקאי עבר תהליך מכאיב של הפנמה והורדת היקף האשראי שהוא מוציא בכרטיס לאורך כל השנה האחרונה. אתה רואה את זה בחנויות. כיום האבטלה עדיין גואה, אבל להערכתי ב־2010 נראה לראשונה זה שנתיים נסיגה שלה. לממשל האמריקאי יש שלל תוכניות ציבוריות לטיפול באבטלה. כשנוסעים בפלורידה, למשל, בכבישים המרכזיים כבר אפשר לראות שלטים שמדווחים על תוכניות שיפור תשתיות שמטרתן לתת עבודה למובטלים. אבל זה לוקח זמן".

בנוגע למחירי האנרגיה, כצמן מעריך כי אם לא נראה פתאום זינוק לרמה של 150 דולר לחבית נפט, "המצב הנוכחי, שבו מחיר הנפט הרבה יותר גבוה, יעשה מצד אחד טוב למשקים כמו רוסיה, ומצד שני לא 'יהרוג' את הצרכן האמריקאי, שכבר שילם בעבר 45 דולר לגאלון".

כצמן חושב שהעניין התרבותי יהיה הקטליזטור העיקרי לשינוי לטובה בענף הנדל"ן המניב. "האופי האמריקאי מנוגד לחסכנות", הוא אומר. "מי שרוצה לחסוך נוסע לגרמניה. הצרכן האמריקאי יחזור בסופו של דבר לסורו. הוא לא קנה הרבה לכריסמס שעבר ומאוד משתוקק לזה עכשיו. בהדרגה תראה אותו חוזר לקנות. בימים האחרונים התפרסמו פה נתונים על מכירות בתים חדשים והם חיוביים מאוד".

כצמן מציע לכל המלעיזים לבחון כיצד יתנהג הצרכן האמריקאי ב"יום שישי השחור" (Black Friday) הקרוב — היום שפותח את עונת הקניות לחג המולד בארצות הברית. החג נחגג ביום השישי הראשון לאחר חג ההודיה, והוא כולל הנחות מפליגות ברוב רשתות השיווק.

השנה יחול יום שישי השחור ב־28 בנובמבר. "אם נראה שם חזרה למספרים שראינו בשנים שלפני משבר, זה יהיה סימן חשוב לבאות", הוא מבטיח.