")

")

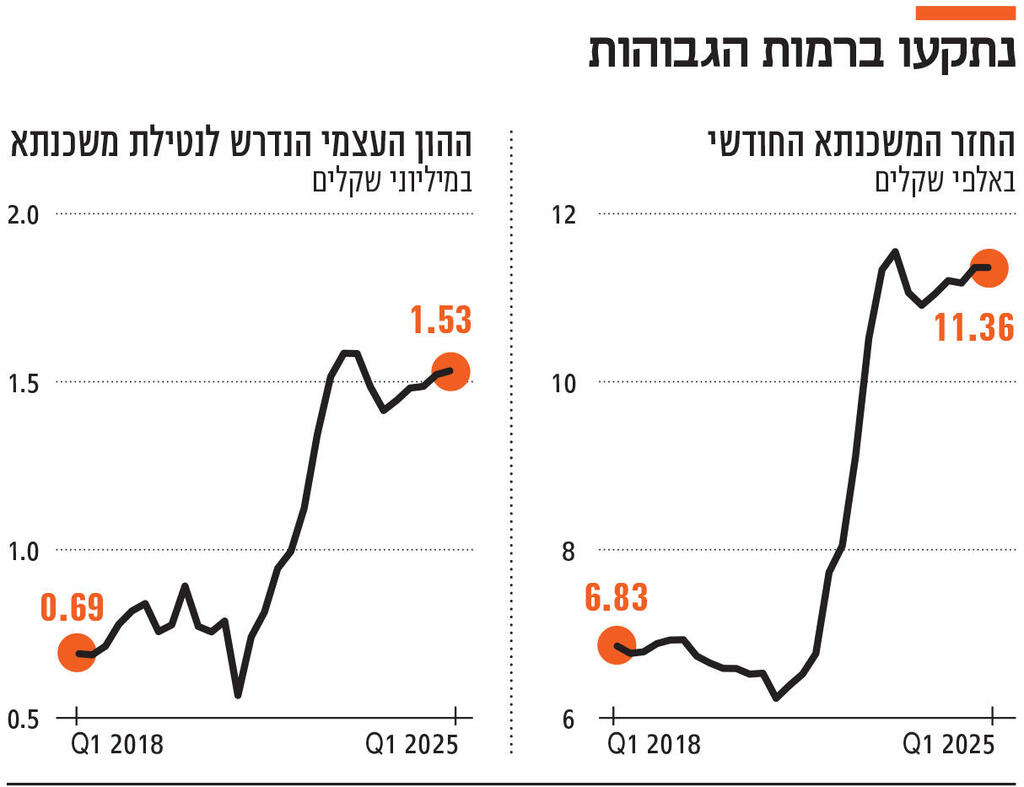

אין בשורה לרוכשי הדירות: החזר המשכנתא החודשי נתקע אי שם למעלה

ההון העצמי הנדרש למשכנתא טיפס ברבעון ב־0.7%, והחזר החודשי התקבע על 11,362 שקל. ברמות השיא האלה 70% מהזוגות הצעירים לא יכולים לרכוש דירה בין גדרה לחדרה. פרופ' דני בן שחר: “ההתרחקות מאזורי תעסוקה היא פצצה מתקתקת“

הרבעון הראשון של 2025 הסתיים ביציבות בגובה החזר המשכנתא החודשי, ובמקרה זה המשמעות של יציבות היא שהשוק נתקע באחת הנקודות הגרועות היסטורית עבור רוכשי הדירות. ההחזר החודשי הממוצע עמד ברבעון הראשון השנה על 11,362 שקל, זהה לחלוטין להחזר ברבעון הקודם, וקרוב מאוד לשיא שנרשם ברבעון השני של 2023 (11.5 אלף שקל). על פני שנה עלה ההחזר בכ־2.85% (כ־315 שקל). ההון העצמי הממוצע הנדרש לנטילת משכנתא עלה ב־0.7% ברבעון, לכ־1.53 מיליון שקל, ועל פני שנה עלה ב־6.1% (עלייה של כ־88 אלף שקל).

כך עולה ממדד מכון אלרוב לחקר הנדל"ן בפקולטה לניהול באוניברסיטת תל אביב בשיתוף כלכליסט. את המדד ערכו פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן וחבר סגל בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, וד"ר דנה נייער, פוסט־דוקטורנטית ועמיתת מחקר במכון.

“אנו רואים התייצבות עם הרעה מתונה במצבם של רוכשי הדירות שמתמשכת על פני שלושת הרבעונים האחרונים”, אומר פרופ’ בן שחר. “הבעיה שזו התייצבות שמתרחשת כבר באזורי הקיצון שבהם היכולת לרכוש דירה בישראל היא השלילית ביותר ברמה היסטורית. זו סטגנציה במצב הכי גרוע שידענו. גובה ההחזר החודשי הממוצע עבור רוכשי דירת 4 חדרים בשיעור מימון של 70% חצה זה מכבר את 11 אלף השקלים בחודש, וההון העצמי הנדרש ממשק בית באופן שהחזר המשכנתא לא יעבור את רף 30% מהכנסתו הוא למעלה מ־1.5 מיליון שקל בממוצע. אנחנו נמצאים הרבה מעבר לקו האדום מבחינת היכולת של זוגות צעירים לרכוש דירה באזור שבין חדרה לגדרה, ולפיכך הם נדחקים לפריפריה. אנחנו עדיין לא רואים עלייה משמעותית בחדלות הפירעון על המשכנתאות, אך כן רואים שישנם לא מעט משקי בית שהמפרנס העיקרי בהם נמצא במילואים כבר תקופה ארוכה, וזה עלול להשליך על היכולת להחזר המשכנתא״.

מדדי ההחזר החודשי וההון העצמי מורכבים משלושה פרמטרים: מחירי הדירות, הריבית על המשכנתאות וההכנסה החודשית, והם בוחנים את היכולת לרכוש דירת 4 חדרים טיפוסית ב־12 ערים. מחירי הדירות עלו ברבעון הראשון של 2025 בשיעור של 0.9% בהשוואה לרבעון הקודם, ובשיעור של 3.8% בהשוואה לרבעון המקביל אשתקד. הריבית הממוצעת על המשכנתאות ירדה מ־5.09% ברבעון הרביעי של 2024 ל־5% ברבעון הראשון השנה, ובמקביל ההכנסה הממוצעת של משקי הבית רשמה ברבעון הראשון עלייה של 0.26% ושל כ־0.24% בהשוואה לרבעון המקביל.

מבחינת הגורמים והמשתנים שהשפיעו על המצב הנוכחי אומר בן־שחר כי ההחזר החודשי נשאר בדיוק באותה רמה שבה היה ברבעון הקודם, אף שמחירי הדירות המשיכו לעלות, שכן היתה ירידה קלה בריבית על המשכנתאות. "לאור הלחצים האינפלציוניים, אינני סבור שנראה ירידת ריבית בטווח הקרוב. עליית מחירי הדירות שאנו חווים היא תוצאה של המשך המגמה הפסיכולוגית של משקי הבית בישראל שנבנתה על פני 20 שנה. המחירים נמצאים בעלייה כמעט מתמדת, ומשקי הבית מרגישים שהם עדיין יכולים איכשהו לקפוץ על הרכבת הדוהרת גם היא כבר מזמן יצאה מהתחנה. אני חושש שזו פצצה חברתית וכלכלית מתקתקת, כאשר 70% מרוכשי דירה ראשונה לא יכולים להיכנס לאזורי הביקוש של חדרה־גדרה, מה שמשאיר אותם רחוקים מאזורי תעסוקה ומשירותים עירוניים".

תל אביב בירידה שנתית

מדד ההחזר החודשי (משכנתא ל־25 שנה לרכישת דירת 4 חדרים ממוצעת במימון של 70%) ברבעון הראשון נותר, כאמור, ללא שינוי. במצב זה 70% ממשקי הבית אינם יכולים לרכוש דירת 4 חדרים (באופן שההחזר החודשי לא יחצה את סף 30% מההכנסה נטו של משק הבית) ב־10 מתוך 12 הערים שבמדד (בכולן מלבד באר שבע וחיפה). בממוצע ארצי ההחזר החודשי על הלוואת המשכנתא בעשירון השישי (על רכישת דירת 4 חדרים טיפוסית) עומד על כ־49% מההכנסה נטו של משק הבית, בעשירון השביעי זה 43%, ובעשירון השמיני 39%.

בשמונה מתוך 12 הערים חלה עלייה בהחזר החודשי. באר שבע, חדרה וחיפה הן הערים שבהן עלה ההחזר בשיעור הגבוה ביותר, 4.7%, 3.0% ו־1.9% בהתאמה. בארבע ערים, ובהן תל אביב, נרשמה ירידה בגובה ההחזר. בשל משקלה של תל אביב במדד, התקזזו העליות והירידות. ההחזר החודשי הנמוך ביותר הוא בבאר שבע, 5,397 שקל, והגבוה ביותר הוא בתל אביב, 17,605 שקל. ברמה השנתית נרשמו עליות בתשע מתוך 12 הערים שנבחנו. ההחזר בירושלים עלה בשיעור חד של 11.4%, ואילו בתל אביב נרשמה ירידה שנתית של 2.5% בהחזר החודשי.

")

ההון העצמי הנדרש (בלי שההחזר החודשי חורג מ־30% מהכנסת משק בית) עלה ברבעון הראשון של 2025 בממוצע ארצי בכ־11 אלף שקל, המשקפים עלייה של 0.7%. מהמדד עולה כי 70% ממשקי הבית נדרשים להון עצמי העולה על 790 אלף שקל בתשע מתוך 12 הערים שנבחנו במדד — כולן מלבד באר שבע, חיפה ואשדוד. עבור העשירון השביעי ההון העצמי הנמוך ביותר הנדרש הוא בחיפה, 307 אלף שקל, וכדי לרכוש דירה בתל אביב יידרשו לגייס הון עצמי של 2.94 מיליון שקל. בממוצע ארצי (על פני 12 הערים הגדולות), כדי לרכוש דירת 4 חדרים טיפוסית, בני העשירון השישי נדרשים להון עצמי של כ־1.58 מיליון שקל, העשירון השביעי לכ־1.41 מיליון שקל, והעשירון השמיני לכ־1.27 מיליון שקל.

ברמה העירונית חלה עלייה בהון העצמי בהשוואה לרבעון הקודם בשמונה מבין 12 הערים שנבחנו. העלייה החדה ביותר נרשמה בבאר שבע - עלייה של 56 אלף שקל, ובראשון לציון נרשמה העלייה המתונה ביותר - 12 אלף שקל. ברחובות, אשדוד בני ברק ותל אביב ירד ההון העצמי הנדרש ב־87, 20, 22, ו־40 אלף שקל בהתאמה.