בלעדי לכלכליסט

האוצר מקים מנוע לאיתור פוליסות ביטוח נשכחות והוזלתן

אגף שוק ההון מקים אתר אינטרנט שיאפשר למבוטחים לגלות על אילו פוליסות ביטוח הם משלמים, כמו ביטוח בריאות ורכב, ואף להשוות מחיריהן למתחרים. לפני שלוש שנים השיק האוצר מנוע דומה לאיתור חשבונות פנסיה רדומים, והיקפם צומצם מאז ב־15%

אחד הדברים היותר מעצבנים הוא לגלות ששכחנו לבטל את הוראת הקבע לחברת האינטרנט כשעזבנו דירה שכורה או שאנחנו משלמים כבר חודשים על מינוי שלא בשימוש למכון כושר שפעם רכשנו. את הבעיה הזאת מבקשת לפתור המפקחת על הביטוח דורית סלינגר בכל הנוגע לביטוחי חיים, בריאות, דירה, רכב, רכוש, אובדן כושר עבודה ותאונות אישיות — ענף שבו יש ריבוי של תשלומים כפולים ושירותים נשכחים או סתם לא מנוצלים.

- בינתיים מחשבון מחירי ביטוח הבריאות לא מביא שום בשורה

- הבלוף של חברות הביטוח נחשף

- בשעה טובה: האוצר השיק את מחשבון דמי הניהול

הפיקוח על הביטוח מפתח מאגר חדש שירכז לציבור הרחב מידע על כל הביטוחים שברשותו. המנוע יציג בפני המבוטחים את עלות הפוליסה שלהם ואת תוקפה לצד קישור למחשבון מחירים שמשווה בינה לבין פוליסות דומות של המתחרות. ל"כלכליסט" נודע כי אתמול שלח אסף מיכאלי, סגן בכיר למפקחת, מכתב למנהלי חברות הביטוח בנושא.

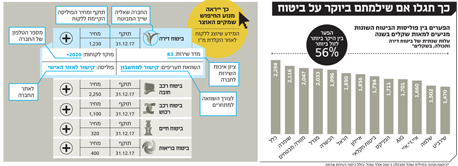

המהלך שמובילה סלינגר מגיע שלוש שנים לאחר שקוֹדמה בתפקיד, פרופ' עודד שריג, השיק מנוע חיפוש לאיתור חסכונות פנסיה רדומים. ערב השקת המנוע היקף החשבונות הרדומים נאמד ב־40 מיליארד שקל, והוא צנח מאז ב־15% ל־34 מיליארד שקל נכון לסוף 2014. הקמת המנוע הקודם ארכה שנה, ולפי הערכות תידרש תקופת זמן דומה להקמת מנוע הביטוחים, שנמצא עכשיו רק ברמת הצהרת כוונות, כך שהוא צפוי לצאת לדרך רק בתחילת 2018.

דורית סלינגר המפקחת על הביטוח צילום: עמית שאבי

דורית סלינגר המפקחת על הביטוח צילום: עמית שאבי

הרעיון של המנוע החדש הוא יצירת שקיפות למבוטח. רבים מהציבור רכשו בחייהם ביטוח מסוים אגב שיחת טלפון שיווקית או בהיסח דעת ואף שכחו בהמשך את עצם הרכישה ורכשו ביטוח דומה מחברה אחרת. רק באפריל הורתה סלינגר לחברות הביטוח להשיב כסף למבוטחים שרכשו פוליסה בשיחת טלפון שהתבררה כמטעה. באגף התקבלו תלונות רבות מאנשים שצורפו לביטוח תאונות אישיות מבלי שהבינו כי הם רוכשים בפועל ביטוח כזה; למשל, מקרים שבהם השיחה הוצגה ככזו שנועדה "לעדכן פרטים", אף שבפועל מטרתה היתה מכירה.

כמו כן, פעמים רבות תשלום הפרמיה עבור פוליסות הביטוח מתבצע בהוראת קבע או דרך חשבון הבנק, חברת כרטיסי האשראי או אפילו בהפרשות שמבצע המעסיק. אמצעי זה מקשה במעקב אחרי הפוליסות ובזיהוי שלהן, ולעתים התשלום נסתר מהעין כי נכלל בתוך תשלומים אחרים לאותו הגוף.

לאתר בקלות כפל ביטוח או מועד פקיעת פוליסה

באמצעות המנוע החדש המבוטח יגלה לא רק פוליסות נשכחות, אלא גם את תכולתן. במקרים רבים הוא כלל לא ידע שיש לו זכאות לפיצוי על אירועים מסוימים, ולכן לא דרש את הכיסוי שמגיע לו. למנוע מטרה נוספת: לאפשר לאדם שחשב שברשותו פוליסת ביטוח לבדוק אם היא פגה והוא כבר אינו מכוסה מפני סיכון כזה או אחר ולחדש אותה. המנוע אמור להציג למבוטח את מועד פקיעת הפוליסה והעלות שלה, אך גם להפנות אותו למחשבוני השוואת תעריפים של האוצר כדי שיבדוק אם הפרמיה שהוא משלם גבוהה או נמוכה משל המתחרים. במכתב ששיגר מיכאלי למנהלים הוא מסביר כי "כחלק ממדיניות אגף שוק ההון, ביטוח וחיסכון להגביר את שקיפות וזמינות המידע לציבור המבוטחים, וכדי לאפשר למבוטחים לרכוש או לעדכן את מוצרי הביטוח בצורה מושכלת, האגף מפתח ממשק שבו כל מבוטח יוכל לאתר בקלות ובמהירות את כל מוצרי הביטוח שברשותו".

בעיה נוספת שיוכל לפתור המחשבון היא כפל ביטוחים. פעמים רבות אנשים רכשו פוליסות דומות, בעיקר בתחום הבריאות, מכמה חברות שונות ולעתים אפילו מאותה החברה. כך למשל, ייתכן שמבוטח רכש ביטוח בריאות קבוצתי במקום עבודתו, ואילו רעייתו רכשה ביטוח פרטי לבני המשפחה. רבים מהכיסויים הללו חופפים זה לזה באופן שלא מקנה פיצוי כפול, משום שהחברות מתנות את הכיסוי בעובדה שלא נתקבל ממקור אחר. דוגמה נוספת היא כיסוי שמעניק אפשרות לבחור מנתח — שאין סיבה לשלם עליו לשתי חברות שונות.

האוצר שוקד על השקת מחשבון ביטוחי חיים

כנדבך משלים לרפורמה פרסם אגף שוק ההון לפני שבוע הוראה לחברות הביטוח לייצר פלטפורמה אינטרנטית עבור המבוטחים שלהן שתאפשר להם לקבל חשיפה מלאה לכיסויים הביטוחיים שברשותם ולעלויות שלהם.

בשנים האחרונות פועלים באוצר להגביר את השקיפות והתחרות בענף הביטוח. בשנה האחרונה הושקו שני מחשבונים להשוואת תעריפי ביטוח — לביטוחי דירה במסגרת לקיחת משכנתא ולביטוחי בריאות. זאת נוסף על מחשבון השוואת ביטוחי חובה לרכב שקיים כבר שנים. בימים אלה מוקם גם מחשבון השוואה של ביטוחי חיים, שגם אותם חובה לרכוש אגב רכישת משכנתא.

עם זאת, האפקט של מחשבוני ההשוואה הללו מוגבל, שכן חברות הביטוח נדרשו להציג בהם רק את תעריפי המקסימום שהן גובות. כך לדוגמה עשוי להיות מצב שבו חברת ביטוח תוצג כיקרה במחשבון, אך בפועל בשיחת טלפון פשוטה ניתן יהיה לקבל ממנה תעריף נמוך בהרבה לאחר מו"מ.