היוזמות להפחתה של דמי ניהול הפנסיה מחכות להגנת המפקחת

ארבע התארגנויות שונות הושקו לאחרונה במטרה לאגד חוסכים בודדים לקבוצות רכישה, שיוכלו להפחית את דמי ניהול הפנסיה שהם משלמים. אולם המעבר לקרן פנסיה חדשה תלוי באישור המעסיקים וסוכני הביטוח, שמערימים קשיים על עובדים שרוצים לעבור

נתחיל בחדשות הטובות: פתאום, בבת אחת, אחרי שנים של נמנום, שוק הפנסיה מתחיל להתעורר מלמטה. ארבע יוזמות שונות להפחתה משמעותית של דמי הניהול יצאו לדרך במקביל לאחרונה, ונראה כי העיתוי אינו מקרי. בשבועיים הקרובים יקבל הציבור את המכתבים השנתיים מגופי הפנסיה, המפרטים כמה חסכנו עד כה, כמה כסף גוף הפנסיה שלנו הצליח לעשות לנו בשנה החולפת בבורסה וכמה שילמנו לו על זה בדמי ניהול. זו בדיוק ההזדמנות של היוזמות החדשות לשכנע את הישראלים לפתוח את המכתבים, לבדוק אם הם פראיירים, ואם כן - להציע להם לעבור לגוף פנסיה אחר בדמי ניהול נמוכים יותר.

- Wobi תאפשר לחוסכים לקבל מידע מלא על חסכונות הפנסיה שלהם

- פנסיה: בעיה רצינית בטווח הארוך

- עזבתם מקום עבודה? כך תדאגו לפנסיה

דורית סלינגר צילום: נמרוד גליקמן

דורית סלינגר צילום: נמרוד גליקמן

היוזמה הראשונה שנקראת GetPensia מנסה ליצור את קבוצת הרכישה הגדולה ביותר לפנסיה בישראל. מאחוריה עומד יזם הייטק בשם ערן חג'ג', שעמל בשנה האחרונה על השגת התחייבויות מגופי פנסיה שונים לדמי ניהול נמוכים, ומציע לגולשים באתר האינטרנט של GetPensia להצטרף לקבוצה, לקבל הצעות לדמי ניהול נמוכים ואף לעבור לגוף הנבחר אונליין. היוזמה, שאינה למטרות רווח, הפציעה כבר לפני שנה, וכעת הושקה מחדש.

היוזמה השנייה, שממוקדת בעובדי הייטק, היא של מועדון הצרכנים הייטק זון, שמציע לחבריו להצטרף לקרן הפנסיה של מיטב דש בדמי ניהול נמוכים במיוחד ביחס לממוצע בגופי הפנסיה.

היוזמה השלישית, מסחרית לחלוטין, היא של חברת Wobi. בליל הבחירות השיקה החברה מערכת המבוססת על המסלקה הפנסיונית שהוקמה לפני שנתיים בידי משרד האוצר ומאפשרת לכל חוסך למצוא את כספו המפוזר בין גופי הפנסיה השונים ולבדוק מהם דמי הניהול שהוא משלם. הבדיקה ישירות במסלקה עולה 40 שקל, אך Wobi נותנת את השירות ללא תשלום לגולשים דרכה. במקביל פנתה החברה לגופי הפנסיה (למעט שני הגדולים) והשיגה הצעות לדמי ניהול מופחתים, המוצגות אונליין בצירוף אפשרות להצטרף אליהן, בכפוף לאישור המעסיק. המודל העסקי של Wobi נשען על תשלום חד־פעמי של כמה מאות שקלים מגופי הפנסיה עבור כל לקוח שהועבר אליהם.

היוזמה הרביעית היא של התאחדות הסטודנטים, שרוצה ליצור קבוצת רכישה של 300 אלף סטודנטים וצפויה לפרסם בקרוב הצעה לסטודנטים, שיוכלו להירשם לקרן הפנסיה של מיטב דש באינטרנט.

במקביל בחודשים הקרובים אגף שוק ההון במשרד האוצר צפוי להשיק מחשבון ממשלתי להשוואת דמי ניהול של קרנות פנסיה במטרה להגביר את התחרות ולאפשר לחוסכים להשיג לעצמם דמי ניהול נמוכים יותר.

התחרות לא מתרוממת

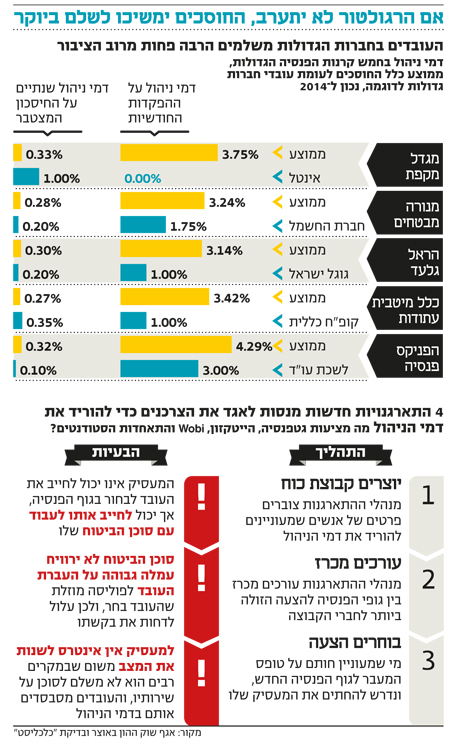

עד כאן הבשורות הטובות. הבשורות הפחות טובות הן שבמבחן התוצאה התחרות בשוק הפנסיה מתקשה להתניע כמו שצריך בגלל שורת חסמים העומדים בפני התחרות. על בסיס דו"חות קרנות הפנסיה עצמן (עדיין לא התפרסמו דו"חות מסכמים ל־2014), הכספים שעוברים בין הקרנות (כלומר לקוחות שהתניידו) זניחים מאוד ביחס לכספים שהקרנות מנהלות.

כך למשל, ממנורה מבטחים, קרן הפנסיה הגדולה בישראל, התניידו בתשעת החודשים הראשונים של 2014 רק 0.8% מהכספים שהיא מנהלת. ואפילו אם נביא בחשבון את הכסף שמנורה הצליחה לנייד אליה מקרנות אחרות, נקבל שיעור התניידות נמוך מ־2%. זה היקף התחרות. המצב דומה מאוד גם בקרן הפנסיה השנייה בגודלה, מגדל מקפת; ובקרנות פנסיה קטנות יותר, כמו הראל גילעד, היקף הניוד הכספים היה כ־4% בכל 2014. לשם השוואה, התחרות בענף קופות הגמל גדולה בהרבה: בבית ההשקעות פסגות התניידו כ־12% מהכסף בקופות הגמל (פנימה והחוצה) - פי שישה מאשר בקרנות הפנסיה הגדולות.

בשורה התחתונה התחרות בשוק הפנסיההיא רק על העובדים במקומות העבודה הגדולים והמאורגנים, ורק אצלם דמי הניהול נמצאים במגמת ירידה. על כל העובדים האחרים - בעיקר אלה בעלי השכר הנמוך יחסית, שמהווים עד שני שלישים מהעובדים - שם התחרות פשוט לא קיימת, והם משלמים כמעט תמיד את דמי הניהול המקסימליים המותרים בחוק.

החסם העיקרי להצלחת כל היוזמות החדשות הוא חובת העובד לקבל את חתימת המעסיק להצטרף לגוף הפנסיה הנבחר. לכאורה, מאז 2008 החוק קובע שהמעסיק לא יכול לקבוע לעובדיו באיזו קרן פנסיה לחסוך. אבל, וזה אבל גדול, הוא כן יכול לחייב אותם לעבוד עם סוכן הביטוח שלו. וזה בתורו, לא ימהר לאפשר לכם לשלם את דמי הניהול הנמוכים שהשגתם ישירות מול גוף הפנסיה, כי אז הוא לא ירוויח כסף.

יתרה מכך, למעסיקים רבים אין אינטרס להתעמת עם סוכני הביטוח. זאת משום שסוכנים רבים לא גובים מהם תשלום עבור שירותי תפעול הפנסיה (העברת ההפקדות ובקרה על התהליך), אלא העובדים עצמם מסבסדים אותם באמצעות דמי הניהול הגבוהים.

את הפלונטר הזה היתה צריך לפתור הממונה על שוק הביטוח דורית סלינגר. לפני תשעה חודשים היא הוציאה נייר עמדה חריג, שמבהיר כי מעסיקים לא יכולים למנוע מעובדיהם להשיג לעצמם תנאים טובים יותר בקרן פנסיה לבחירתם. זה פשוט לא חוקי. ובכל זאת, ל"כלכליסט" הגיעו מספר מקרים של עובדים שהמעסיקים שלהם סירבו לאשר להם מעבר לקרן פנסיה שנתנה להם הצעה זולה יותר. ברוב המקרים, המעסיקים עשו זאת בצורה עקיפה - הם פשוט הפנו את החוסכים לסוכן הביטוח, והוא דחה אותם.

בתגובה לפניית "כלכליסט" בסוף השבוע האחרון מסרו באגף שוק ההון:"על פי החוק כל עובד רשאי לבחור במוצר פנסיוני המתאים לו. מעסיק אינו רשאי להתנות תשלומים בגין חיסכון פנסיוני בהצטרפות למוצר פנסיוני כזה או אחר שאינו בחירה של העובד. במקרים של הפרת החוק, הממונה על שוק ההון, הביטוח והחיסכון במשרד האוצר לא תהסס להשתמש בסמכות המוקנית על פי החוק על מנת למגר מקרים בהם נמנעת מעובד זכותו לבחור מוצר פנסיוני. הממונה מעודדת את הציבור להיות מעורב בבחירת מוצרי חיסכון פנסיוני המתאימים לו ולעקוב אחר החיסכון הפנסיוני שלו. בכל מקרה של הפרת החוק ניתן לפנות לפניות הציבור באגף שוק ההון והנושא יטופל באופן פרטני".

סוכני הביטוח ייאלצו להסתגל

בשורה התחתונה, אם להתנבא בזהירות, שוק הפנסיה עומד בפני שינוי. סביר מאוד להניח שבשלוש עד חמש השנים הקרובות יתחולל שינוי משמעותי בדמי הניהול בענף, שיאפשר לעובדים החלשים ביותר במשק לחסוך בדמי ניהול זולים משמעותית מאלה שהם משלמים כיום, וכך להעלות את רמת החיים שלהם ב־10%–15%.

השינוי הזה לא יעבור חלק. חברות הביטוח צפויות לטעון שהוזלת דמי הניהול תפגע באיכות שירות הלקוחות. סוכני הביטוח, הנפגעים העיקריים מהשינוי, יוכלו לנקוט באחת משתי גישות: האחת היא להפעיל את הלובי של לשכת סוכני הביטוח כמה שיותר חזק, בתקווה לנהל את מלחמת הבלימה הזו כמה שיותר זמן. זה מה שנשיא לשכת סוכני הביטוח הקודם עשה. הטקטיקה השניה, שאותה כנראה מוביל נשיא לשכת סוכני הביטוח הנוכחי, היא להפנים שהעולם השתנה, ולחפש מודל הכנסות חדש לסוכני הביטוח.

בדומה לסוכני הנסיעות שהתאימו את עצמם לעידן שבו כל אחד יכול להזמין טיסה ומלון באינטרנט, וכיום נותנים בעיקר פתרונות לצרכים מסובכים, כך גם סוכני הביטוח יכולים להתאים את עצמם. בעולם כזה, הם כמעט שלא יתעסקו בפנסיה של עובדים עד השכר הממוצע במשק, אלא ינסו לתת ערך מוסף לעובדים בעלי שכר גבוה, תמורת תשלום ישיר וחד פעמי, ולא כאחוז מדמי הניהול. אחרת, הם פשוט ייכחדו.