6 צעדים לצרכנות פנסיונית נבונה

לאט לאט מעבירה הממשלה את האחריות לחסכונות הפנסיה אל החוסכים עצמם, שבעיקר פוחדים מהתחום ולא מבינים בו. איך מתחילים לשלוט בחסכונות, איך לקצץ בעמלות ומה חשוב לעדכן? "כלכליסט" מסביר

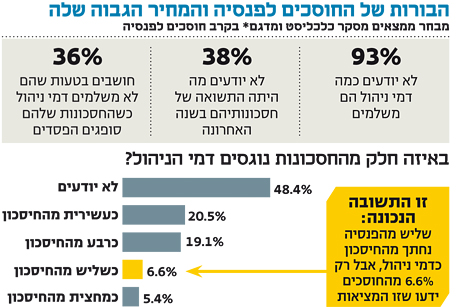

מדיניות הממשלה בעשור האחרון מכוונת לפתיחת השוק הפנסיוני לתחרות ולהעברת האחריות לבחירת התוכניות מהמעסיק לחוסך. לעתים, המוצרים הפנסיוניים המסובכים מרחיקים אותנו מכל רצון להיכנס בעובי הקורה ולקבל החלטות חשובות לגבי החיסכון הכי גדול בחיינו הבוגרים. יש מי שמרוויחים מהבורות ומהפחד של ציבור החוסכים: בתי ההשקעות, חברות הביטוח והסוכנים המשווקים גוזרים עמלות (דמי ניהול), החותכות כשליש מהסכומים הנצברים.

למי שמעוניין בכל זאת לנסות לשלוט על מצב חסכונותיו, "כלכליסט" מגיש כמה עצות התחלתיות:

1. לא לקחת אוטומטית את קרן הפנסיה המוצעת

לכל עובד יש זכות לבחור את המוצר שבאמצעותו הוא מעוניין לחסוך (קרן פנסיה, קופת גמל או ביטוח מנהלים), וכן לבחור את חברת הביטוח או בית ההשקעות שבאמצעותם הוא מעוניין לחסוך.

יש לשים לב שהמעסיק מאפשר לעובד את חופש הבחירה של התוכנית המתאימה לו ולא כופה עליו לבחור בתוכנית מסוימת. עם זאת, בארגונים גדולים התוכנית המוצעת תהיה בדרך כלל בתנאים טובים (דמי ניהול נמוכים), הודות לכושר המיקוח של גוף גדול. ההבדלים בין דמי הניהול יכולים להסתכם בעשרות עד מאות אלפי שקלים במהלך תקופת החיסכון כולה.

"שווה לבדוק ולהשוות בין המוצרים השונים שמציעים לך, ולבחור את התוכנית המתאימה ביותר", מסביר היועץ הפנסיוני אבי אייכלר. ייעוץ פנסיוני בבנק יעלה לחוסך בעמלה מהקרן ש"ייקנה" דרך היועץ, וייעוץ פנסיוני פרטי ובלתי תלוי יעלה כמה אלפי שקלים בודדים.

במקרה של שינוי מקום עבודה, החוסך יכול לדרוש מהמעסיק להמשיך בתוכנית הקיימת וכך לרכז את חסכונותיו במקום אחד. מצד שני, אם התוכנית במקום העבודה אטרקטיבית ותנאיה טובים יותר משל התוכנית הקודמת, ניתן להעביר את הכספים שהצטברו לתוכנית החדשה.

2. להתמקח על דמי הניהול

גובה דמי הניהול, הנגזרים מהכספים המופרשים מהמשכורת מדי חודש (הפקדות) ומהחסכונות הנצברים (צבירה), ניתן לשינוי. ככל שהוותק והיתרה של העובד רבים יותר - כך אפשרות המיקוח שלו גדלה.

כל שצריך לדעת הוא מהי התקרה המותרת בחוק, ולנסות להתרחק ממנה. אחת הדרכים להבנת אפשרויות המיקוח היא השוואת דמי הניהול לדמי ניהול של בני משפחה, חברים ועמיתים, או למידע המתפרסם בעיתונות. כך למשל, דמי הניהול המקסימליים בקרן הפנסיה לפי החוק עומדים על 6% מההפקדה ו־0.5% מהצבירה. לשם השוואה, בדיקת "כלכליסט" העלתה שדמי הניהול שמשלמים עובדי בנק הפועלים עומדים על 2% מההפקדות ו־0.25% מהצבירה.

מכיוון שמדובר בחיסכון לטווח ארוך, המשמעות של הורדת רבע אחוז מדמי הניהול עשויה להסתכם בעשרות עד מאות אלפי שקלים.

על השאלה על אילו דמי ניהול שווה יותר להתמקח - הצבירה או ההפקדות, עונה סיגלית אוריון מסוכנות הביטוח מבטח סיימון כי התשובה תלויה בגיל החוסך: חוסך צעיר יעדיף לשלם פחות על ההפקדות החודשיות, שמבססות את חסכונותיו. חוסך הקרוב לגיל הפרישה מחזיק ודאי בצבירה גבוהה, ולכן יעדיף להוריד את דמי הניהול על הצבירה. כך למשל, עובדי בזק נהנים מדמי ניהול של 4% על ההפקדות ו־0% על הצבירה.

3. לעקוב אחר הדו"חות גם אחרי קבלת ההנחה

חשוב לבדוק את טווח הזמן של ההטבה שהושגה מול חברת הביטוח או בית ההשקעות. לעתים, כחלק מהניסיון לשכנע לגבי מוצר פנסיוני זה או אחר, הסוכן מעניק הנחה לטווח קצר, ועל החוסך לוודא שזו אכן נכנסת לתוקף.

בפיקוח על הביטוח במשרד האוצר מתכננים לטפל בנקודה זו, כך שההטבה תהיה לטווח זמן של שנתיים לפחות. כמו כן, על החברה יהיה לשלוח הודעה נפרדת על הכוונה להעלות את דמי הניהול 4–2 חודשים מראש לפחות. עד שכוונות אלו ייכנסו לתוקף, על החוסכים לגלות ערנות.

4. לוודא שההפקדות נכנסות לחשבון הנכון

טעויות אנוש קורות גם בתחום הפנסיה, המנהל מאות אלפי שקלים של חסכונות לכל מבוטח. "צריך לבדוק את תלוש השכר והדו"חות הרבעוניים של החיסכון הפנסיוני, ולוודא בשוטף שההפקדות נכנסות בכל חודש לחשבון הפנסיה של העמית ולא בטעות לחשבון של עמית אחר", מסבירים באוצר.

בנוסף, יש לבדוק שפרטי החוסך נכונים. טעות בשנת הלידה או בתעודת הזהות עשויה ליצור בעיות כשמשנים תוכנית.

5. להתאים את אלמנט הכיסוי הביטוחי למצב

במסגרת בדיקת התנאים של קרן הפנסיה, יש לבחון את רכיבי הכיסויים הביטוחיים והאם הם מתאימים לסטטוס שבו נמצא החוסך. כך למשל, ניתן למצוא נשואים עם ילדים ללא פוליסת ביטוח חיים מספקת. בשונה מנשואים בעלי יורשים רבים, לרווקים בדרך כלל מומלץ פחות לבחור בפוליסת ביטוח חיים גבוהה.

נקודה נוספת שרלבנטית לעניין היא נושא החיתום (תהליך הערכת סיכונים והצמדת מחיר לכל סיכון, לפני שחברת הביטוח מקבלת את הלקוח). הנושא שונה בין קרן פנסיה לביטוח מנהלים. בקרן פנסיה יש תקופת הכשרה בת חמש שנים. אם לא אירע במהלך התקופה אירוע בריאותי, גם אם החוסך הסתיר את מצבו, הוא יהיה מבוטח במחיר של אדם בריא. בביטוח מנהלים, לעומת זאת, חייב להיות תהליך חיתום. "אם מצבך היום פחות טוב בריאותית משהיה - יהיו מצבים שבהם עדיף להחזיק פוליסת ביטוח חיים קיימת מאשר לפתוח חדשה. יש לבחון את המצב הרפואי לפני שמחליטים על שינויים בפוליסה", מסבירים באוצר.

6. לעדכן פרטים

יש לעדכן פרטים אישיים, אחרי נישואים או לידה. "כשיש ילדים, רבים רואים לנכון לשנות את הכיסויים הביטוחיים כך שפחות ילך לחיסכון ויותר לביטוח", אומרים באוצר.