שווי כמעט חינם נחתך בכ־13% בתוך כשנה

הערכת השווי שקיבלה כמעט חינם לקראת מכירתה ליינות ביתן חושפת כי המחאה החברתית פגעה ברווחיות הרשת ובשווייה, וכי היא מתמודדת עם עלויות גדלות ותחרות גוברת

בהודעה לבורסה בסוף השבוע אישרה צים שיווק, שמחזיקה ברשת הסופרמרקטים מחסני כמעט חינם, את הידיעה כי רשת יינות ביתן צפויה לרכוש את החברה לפי שווי של 265 מיליון שקל.

- התחרות על המקום השלישי בענף הקמעונאות החלה

- נחשף ב"כלכליסט": רשת יינות ביתן בדרך להפוך לשלישית בגודלה

- "ביתן יהיה חייב להעלות מחירים"

צים שיווק, כמו חברות דומות בענף הקמעונאות, נאלצה להתמודד עם השלכות המחאה החברתית ונוסף על כך גם עם עליות מחירים — ארנונה, חשמל ושכר דירה, וכן עם לחץ מכיוון הספקים להעלות מחירים. ובכל זאת, בבורסה של תל אביב ידעו כי לא מדובר כאן בהחלטה פיננסית טהורה.

בשוק ההון יודעים זה מכבר שהאחים רני ועדי צים, בעלי החברה, הסתכסכו ביניהם ומחפשים קונה לעסק כדי שיוכלו לפנות לדרכים נפרדות. לא מדובר בעסק עם הרבה קונים פוטנציאליים; שופרסל ורבוע כחול לא היו מקבלות ככל הנראה היתר לרכישת הרשת מהממונה על ההגבלים העסקיים, טיב טעם וויקטורי הן רשתות קטנות מדי, כך שבמשחק נותרו רק רמי לוי ויינות ביתן, ונראה שלוי לא היה מרוצה מהמחיר שהוצע לו. נחום ביתן, בעל השליטה ביינות ביתן, הסכים לחתום על העסקה.

רני ועדי צים צילום: תומי הרפז

רני ועדי צים צילום: תומי הרפז

התמורה לעסקה תשולם בשלושה תשלומים; הראשון מביניהם יהיה 155 מיליון שקל, ויתרת הסכום תוצמד למדד. עוד לפני העברת השליטה, צפויה צים לחלק דיבידנד של 85 מיליון שקל, כך שהשווי הכולל המשתקף לצים שיווק בעסקה זו הוא של 350 מיליון שקל, סכום הגבוה ב־11% משווי השוק שלה עם פתיחת המסחר אתמול בבורסה של תל אביב. לסכומים שיזכו לקבל האחים צים מתווספים גם 100 מיליון שקל שאותם כבר משכו השניים עד היום בצורת דיבידנדים ומניות החברה.

מועד השלמת העסקה, הכולל את אישור הממונה על ההגבלים העסקיים, נקבע לסוף 2013. קבלת האישור אינה מובנת מאליה, וייתכן בהחלט כי הממונה על ההגבלים ינסה להחליש את כוחו של ענק הקמעונאות הממוזג, שצפוי לחלוש על 61 סניפים בעלי מכירות מצרפיות של כ־2.6 מיליארד שקל ב־2011.

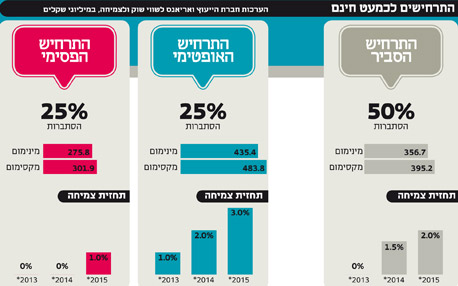

בחברת הייעוץ הכלכלי ואריאנס סיפקו לצים הערכת שווי בטווח שבין 356.7 ל־395.2 מיליון שקל, לאור תרחיש כלכלי עתידי סביר. במועד ההערכה שווי החברה בבורסה עמד על כ־250 מליון שקל. בוארינס מציינים כי בתחילת יולי 2011, הגיע שווי החברה ל־433.3 מיליון שקל, וכי עיקר הירידה בשווי היתה לאחר פרוץ המחאה החברתית בקיץ 2011.

האחים רני ועדי צים הקימו את רשת הסופרמרקטים מחסני כמעט חינם לפני כ־13 שנה. כיום, מפעילה הרשת 35 סופרמרקטים בשטח כולל של כ־39 אלף מ"ר, ועשרה סניפים נוספים נמצאים כעת בשלבי הקמה. רשת הסופרמרקטים, שפונה גם לקהל הדתי והחרדי, פועלת בקטגוריות ה־heavy discount.

אבל המחאה החברתית והתחרות העזה גורמות לשחיקה ברווחיות שעמה התקשתה הרשת להתמודד. נוסף על כך, נאלצת החברה להתמודד עם עלייה מתמדת בעלות המכר, משיעור של 76% ב־2009 ל־77.6% במחצית הראשונה של 2012. הרחבת התחרות בחלק מהאזורים בהם פועלת החברה ופתיחת סניפים נוספים של המתחרים שוחקת באופן רבעוני את הרווח הגולמי.

פגיעה נוספת ברווחי החברה צפויה בעקבות עליית שכר המינימום, שיעלה באוקטובר מ־4,100 שקל ל־4,300 שקל. לא פחות מ־47% מעובדי החברה הם עובדי שכר מינימום, כך שמדובר בהשפעה ניכרת על התשלומים שלהם תידרש החברה.

בהערכת השווי, יצרו המעריכים שלוש הערכות שונות — אופטימית, פסימית וסבירה. על פי התרחיש הסביר החברה צפויה לפתוח עשרה סניפים בשנתיים הקרובות, והרווח התפעולי לפני פחת (EBITDA) צפוי לצמוח מ־4.3% ל־4.4%.

ב־2011 הסתכמו הכנסות החברה מסניפים קימיים ב־1.2 מיליארד שקל. תחזית ההכנסות לחצי השני של 2012 היא 706.6 מיליון שקל, וב־2013 הונח כי ההכנסות בחנויות זהות לא יגדלו כתוצאה מהמצב הכלכלי והתגברות התחרות.

כמו כן, צפויים הסניפים בקריית ביאליק ובנצרת עילית להסגר. מ־2014 הונח גידול של 2.5% בשנה.