")

ההשקעה בבזק מתחילה להשתלם לפורר וסרצ'לייט

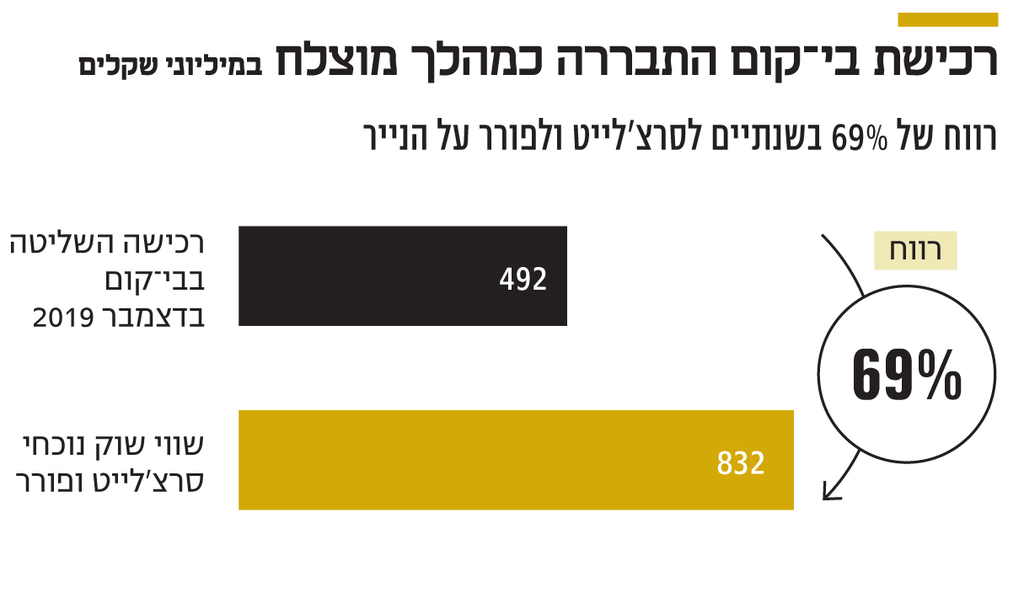

סרצ'לייט ודוד פורר רכשו את השליטה בבי־קום, החברה־האם של בזק, לפני שנתיים בדיוק והרוויחו 69% על הנייר, מתוכם 64% בארבעת החודשים האחרונים בלבד. הצהרת בזק על כוונתה לחזור לחלק דיבידנד מעידה שהדירקטוריון סבור שזאת רק ההתחלה

בשבוע שעבר בזק פרסמה הצהרת כוונות שלפיה היא שואפת לחזור ולחלק דיבידנד. הפתיחה המחודשת של שיבר הדיבידנדים היא בשורה חשובה לבעלת השליטה בבזק בי־קום (26.7%) וחשובה עוד יותר לבעלי השליטה בבי־קום ‑ סרצ'לייט (60.2%) ודוד פורר (11.4%). סרצ'לייט ופורר רכשו את השליטה בבי־קום לפני שנתיים בדיוק תמורת 492 מיליון שקל. נכון להיום, שווי השוק של מניות בי־קום המוחזקות על ידיהם עומד על 832 מיליון שקל ומגלם רווח של 341 מיליון שקל ותשואה של 69%.

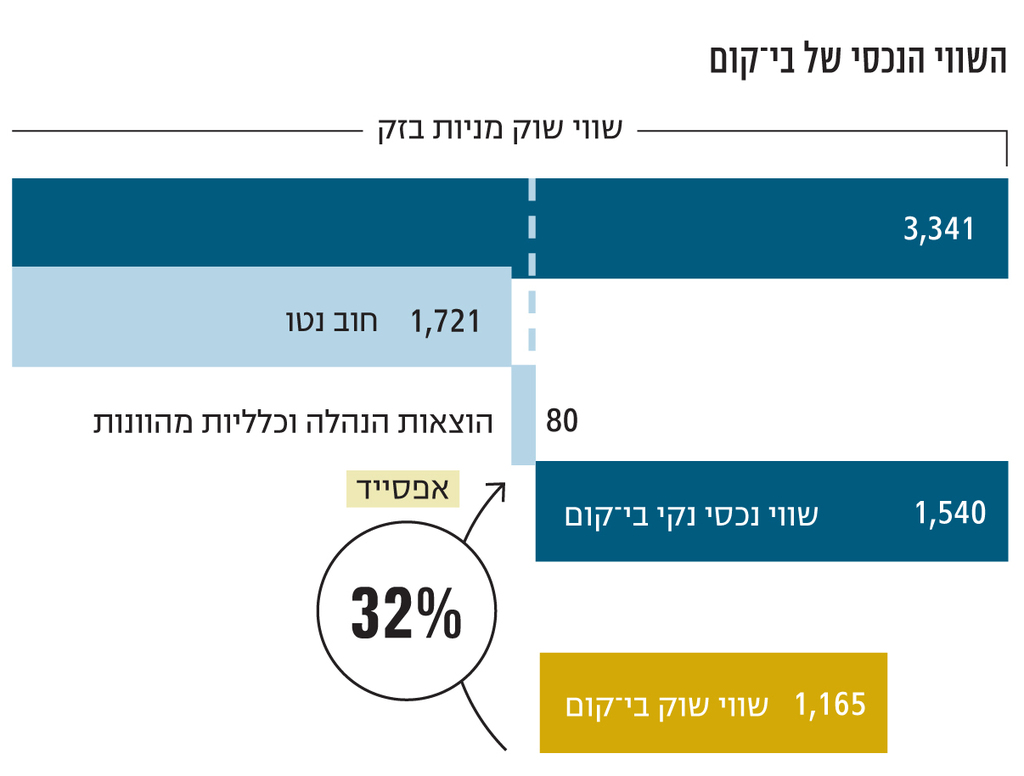

אלא שחלק הארי מרווחי סרצ'לייט ופורר על ההשקעה בבי־קום הגיע רק לאחרונה. בארבעת החודשים האחרונים המניה של בי־קום זינקה ב־64% בעקבות האחזקה היחידה שלה, מניות בזק, שעלו באותה תקופה ב־33%. האם מניית בי־קום מיצתה את פוטנציאל העלייה ואמרה את המילה האחרונה? תשובת הדירקטוריון של בי־קום לשאלה הזאת היא שלילית. בשבוע שעבר, במקביל לפרסום דו"חות הרבעון השלישי, דירקטוריון בי־קום אישר תוכנית רכישה עצמית של מניות בהיקף של עד 30 מיליון שקל. בנימוקים למהלך צוין כי "רכישה עצמית של מניות החברה עשויה להיות הזדמנות עסקית וכלכלית ראויה". בשני ימי המסחר הראשונים של דצמבר בי־קום הספיקה לרכוש 150 אלף מניות של עצמה ב־1.5 מיליון שקל. הנתון המרכזי שתומך באופטימיות של הדירקטוריון הוא השווי הנכסי הנקי של החברה. לפי המצגת למשקיעים שבי־קום פרסמה, השווי הנכסי הנקי, שנגזר משווי מניות בזק המוחזקות על ידי בי־קום בניכוי החוב הפיננסי נטו של החברה, עומד על 1.6 מיליארד שקל. זאת, בעוד שווי השוק של בי־קום עומד על 1.1 מיליארד שקל. מכאן מסיקים בבי־קום שהשווי הנכסי הנקי של החברה מגלם אפסייד של 44% ביחס לשווי של מניות החברה בבורסה.

3 צפייה בגלריה

")

מימין: מנכ"ל בי־קום תומר ראב"ד ודוד פורר, מבעלי השליטה בבי־קום

(צילומים: אוראל כהן, אלכס קולומויסקי)

אם נביא בחשבון את שער המניה המעודכן של בי־קום, שעלה מאז פרסום המצגת ב־5%, וננטרל את הוצאות ההנהלה והכלליות המהוונות של בי־קום, שמסתכמות ב־8 מיליון שקל בשנה, השווי הנכסי הנקי של החברה יפחת ל־1.54 מיליארד שקל והאפסייד יתכווץ ל־32%. פער זה אמור לבטא, בין היתר, את חבות המס שתחול על בי־קום כחברת אחזקות, בתרחיש שהאחרונה תמכור מניות של בזק. אולם לפי הדיווח של בי־קום, במקרה של מכירת מניות בזק החברה לא מצפה להוצאות מס משמעותיות, אם בכלל.

העלייה בשווי השוק של מניות בזק לא תורמת רק לשווי השוק של בי־קום, אלא גם לירידה במינוף שלה. נכון להיום, היחס בין היקף החוב הפיננסי נטו של בי־קום לבין שווי השוק של אחזקותיה במניות בזק עומד על 51%. עובדה זאת משפרת את היכולת של בי־קום למחזר את החוב כלפי מחזיקי האג"ח המובטחות בשעבוד על מניות בזק.

ביום חמישי האחרון בי־קום קיבלה התחייבויות מוקדמות במכרז להנפקת איגרות חוב בהיקף של 475 מיליון שקל. הגיוס בוצע בדרך של הרחבת איגרות חוב (סדרה ו') בעלת מח"מ של 4.6 שנים, ובריבית אפקטיבית של 3.64%. בי־קום התחייבה שכל גיוס חוב חדש בחברה ישמש לפירעון החוב הקיים כלפי המחזיקים בסדרה ג'. ואכן, רבע שעה אחרי פרסום תוצאות המכרז, בי־קום דיווחה על ביצוע פדיון מוקדם חלקי של איגרות החוב (סדרה ג') בעלות מח"מ קצר יותר של 2.9 שנים.

בכוונת בי־קום לבצע פדיון מוקדם חלקי בסכום של כ־470 מיליון שקל, שמהווה כ־28% מהחוב של החברה כלפי המחזיקים באיגרות החוב (סדרה ג'). ככל שבשלב המכרז לציבור יתקבלו ביקושים נוספים לאיגרות החוב של בי־קום מסדרה ו', גם היקף הפדיון המוקדם של סדרה ג' יגדל בהתאם. הפדיון המוקדם החלקי של סדרה ג', שמותנה בהשלמת הנפקת אגרות החוב (סדרה ו'), צפוי להיות מבוצע בעוד כשבועיים, ב־19 בדצמבר.