"העולם כולו בדרך למיתון, אבל ישראל עשויה לחמוק ממנו"

למרות הירידות האחרונות בשווקים - מדד ת"א־125 רחוק ב-11% בלבד מהשיא שאליו הגיע בתחילת השנה. אורי גרינפלד, האסטרטג הראשי של פסגות: "ריבית של 3.75% בישראל זה גבוה אבל זה לא יחנוק את המשק"

אלה לא ימים קלים להיות בהם משקיע או חוסך, שכספי החיסכון שלו מושקעים בשווקים, שכן בטלטלה הכלכלית הנוכחית נדמה כי אין מקלט ואין חוף מבטחים. השווקים רועדים באופן תדיר, והמסכים מציגים ירידות חדות של נכסי הסיכון (מניות ואג"ח קונצרניות) ברוב המוחלט של הזמן; מחירי האג"ח הממשלתיות בנפילה, והתשואות על האג"ח הארוכות של ארה"ב הגיעו לכמה רגעים לרמות של כ־4%, שלא נראו מאז 2008, וגם התשואות על האג"ח הקצרות מזנקות; שוק האג"ח בכללותו נכנס לטריטוריה דובית, ולפי דויטשה בנק הוא במצב הגרוע ביותר מאז 1946; הדולר מתחזק מול יתר המטבעות, ובכך מביא להתייקרות החובות מסביב לעולם; והאינפלציה הגבוהה שוחקת את המזומן.

גם בורסת ת"א נצבעה אתמול (רביעי) באדום בוהק והצטרפה בכך למגמה העולמית, שממנה קיבלה אתנחתא זמנית בזכות ימי החג, שבהם לא היה מסחר. כל מדדי המניות סיימו את היום בירידות. מדד ת"א־125, שהוא המדד המייצג של הבורסה המקומית, ננעל אתמול בירידה של 2.6%. בכך השלים ירידה של 6.7% מתחילת השנה וירידה של 10.8% בלבד מהשיא שאליו הגיע ימים ספורים לאחר תחילת השנה הנוכחית.

מדובר בנתונים טובים יותר מאלה של המדדים המייצגים המקבילים בעולם. כך, למשל, מדד DAX הגרמני נמצא במרחק 25% מהשיא שאליו הגיע בנובמבר 2021; מדד CAC הצרפתי רחוק ב־20% מהשיא שרשם גם הוא בתחילת השנה הנוכחית; מדד FTSE הבריטי צלל ב־24% מאז השיא שאליו הגיע בספטמבר 2021; ומדד S&P 500 האמריקאי רחוק גם הוא מרחק דו־ספרתי (22%) מנקודת השיא שאליה הגיע בסוף 2021.

הטלטלה בשווקים אמנם החלה כתוצאה משורת מרכיבים, שחברו יחד באופן אקראי למחצה - מהזרמות הכספים האדירות של הבנקים המרכזים, שנועדו לתמוך בכלכלות כשפרץ משבר הקורונה, דרך צווארי הבקבוק שנוצרו כתוצאה מהמשבר והביאו לביקוש שאי אפשר לתת לו מענה בצד ההיצע, ועד למלחמת רוסיה־אוקראינה, שהזניקה עוד את מחירי האנרגיה והסחורות - אך כיום הסערה הזו היא במידה רבה מכוונת ומודעת.

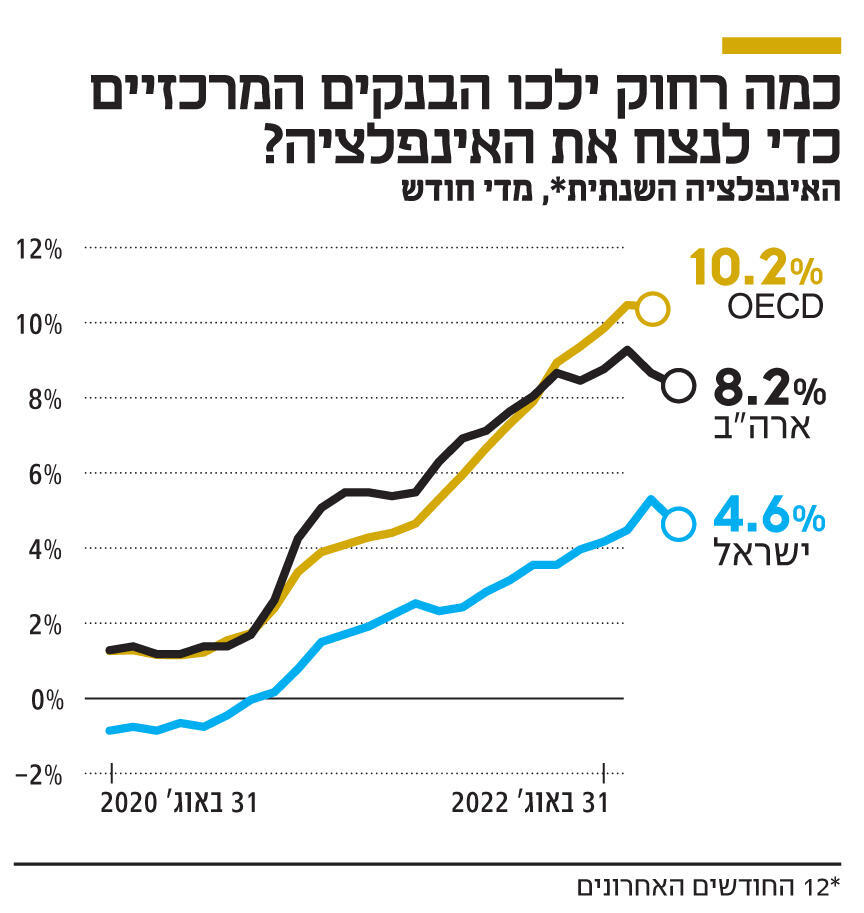

למעט ביפן, הבנקים המרכזיים מסביב לעולם מעלים את הריביות באופן עקבי, וזאת במטרה לקרר את האינפלציה, שהגיעה במדינות רבות לרמות שלא נראו כבר עשורים. במידה רבה מדובר במהלך מתואם ומשולב של הבנקים המרכזיים, שנגידיהם מתבטאים באופן פומבי ומבהירים כי בכוונתם לנקוט מדיניות אגרסיבית ולעשות כל שנדרש כדי לנצח את האינפלציה.

כל שנחוץ, Whatever it takes, אינו צירוף מילים אקראי. אלה המילים שבהן השתמש פול וולקר, מי שהיה יו"ר הפדרל ריזרב (הפד), הבנק המרכזי האמריקאי, שהצליח למגר אינפלציה דו־ספרתית בשנות השמונים, באמצעות הזנקת הריבית בארה"ב לשיעור של יותר מ־20%, ובכך זכה למעמד איקוני. כיום, לצד העלאות הריבית, הבנקים המרכזיים נוקטים גם צעדים לצמצום המאזן שלהם, שהתנפח להיקפים חסרי תקדים במהלך משבר הקורונה, בשל רכישות אג"ח ממשלתיות וקונצרניות, וזאת במטרה לספק נזילות לשוק. כיום, מרבית הבנקים המרכזיים פועלים לצמצום המאזן שלהם, וזאת בעיקר באמצעות הפחתת רכיב האג"ח - לא דרך מכירה, אלא באמצעות אי־השקעה מחדש של תקבולי האג"ח שהגיעו לפדיונן באג"ח חדשות.

לבנקים המרכזיים השונים אין אשליות, והם כבר אינם מעוניינים להשלות את השוק. הם מבינים שהניצחון על האינפלציה באמצעות הידוק מוניטרי - כלומר, העלאת ריבית וצמצום המאזן שמביא להפחתת הנזילות שהם מזרימים לשווקים - עובר דרך דחיקת הכלכלות למיתון. זאת במטרה להגדיל את האבטלה, להפחית את לחצי השכר כמו גם את תחושת העושר של הציבור, כדי להוריד את הביקושים, ובכך להוריד את המחירים, למגר את האינפלציה ולהחזיר אותה לתחום היעד, שעומד במדינות רבות על כ־2% או על טווח של 3%-1%. לכן המוזיקה השתנתה, ואיש כבר לא מדבר על "נחיתה רכה". כלומר, מיגור האינפלציה בלי לדחוף את הכלכלה למיתון.

הכלכלות השונות עוד לא הגיעו למצב של מיתון - כלומר, גלישה של הטלטלה הפיננסית אל המחוזות הריאליים והתכווצות עקבית של המשק - אולם הציפיות של המשקיעים, שעולות בקנה אחד עם אלה של שלל גופים, דוגמת קרן המטבע הבינ"ל (IMF) וה־OECD, כבר מגלמות מיתון, וזאת לצד המשך הציפיות להעלאת הריבית. על פניו, מדובר בציפיות סותרות, אולם הצפי להעלאת הריבית, חרף הציפיות הגלומות למיתון, הוא תולדה של התבוננות המשקיעים על הנתונים הקשיחים. מכיוון שהכלכלות עוד לא נכנסו למיתון, ונוכח ההצהרות הלוחמניות של הבנקים המרכזיים, ברור למשקיעים שהנגידים ימשיכו בשלהם ויעלו עוד את הריבית. כרגע השווקים מתמחרים ריבית של 4.5% באפריל 2023, ויש מי שמאמינים כי הריבית תגיע אף למחוזות גבוהים יותר. בהתאם לכך, כבר ישנם קולות ששואלים אם הבנקים המרכזיים אינם נוקטים גישה של "מהר מדי וחזק מדי" בעת הנוכחית. התשובה לשאלה הזו תתברר רק בעתיד.

המדיניות הזו של הבנקים המרכזיים היא הסיבה לכך שאין למשקיעים חוף מבטחים, למעט אולי בקרנות הכספיות, וגם זה לטווח הקצר בלבד. בישראל, למשל, מדובר בקרנות נאמנות שקליות לא צמודות, שנמצאות בפיקוח רשות ניירות ערך ומחויבות על פי תשקיף להשקיע רק בפיקדונות בנקאיים שקליים לא צמודים, במלוות קצרי מועד (מק"מ), בניירות ערך מסחריים (נע"מ) לא צמודים בדירוג A1 או מקביל לו, ובאיגרות חוב לא צמודות בדירוג AA ומעלה עם זמן לפדיון שאינו עולה על שנה. משך החיים הממוצע של כלל הנכסים המוחזקים בקרנות הללו לא יעלה בכל עת על 90 ימים. כלומר, מדובר במוצר שמניב תשואה גבוהה יותר כשהריבית עולה, אבל לטווח קצר.

ככל שהבנקים המרכזיים ישיגו את מטרתם, נכסי הסיכון ישובו לעלות, בסופו של דבר, אבל לאף אחד אין כדור בדולח ואין לדעת מתי זה יקרה. ייתכן שהחורף בשווקים יהיה ארוך ויימשך זמן רב, ולפני שהקיץ יגיע נכסי הסיכון יצנחו עוד בעשרות אחוזים. לכן חוף המבטחים היחיד שיש למשקיעים כיום — או הרפסודה שתסייע להם להגיע לשם — הוא במידה רבה הסבלנות ואורך הרוח, ויש הבדלים ברורים וניכרים בין סוגי המשקיעים. במילים אחרות, המשקיעים צריכים להסתכל על השוק לטווח ארוך, בהתאם לצרכים שלהם, ולפעול מתוך הפרספקטיבה הזו.

מי שברח מהשוק בשיא משבר הקורונה, במרץ 2020, כשהבורסות צנחו בקצב מהיר יותר מזה שבמשבר 2008, הפסיד ראלי של יותר משנה וחצי, שכמותו לא נראה שנים רבות, ואשר ממנו נהנו בעיקר בעלי הממון, שרכשו את מרבית הסחורה שהציבור הרחב "זרק" לשוק. אולם המצב כיום אינו זהה למצב שבו היינו כשמשבר הקורונה פרץ לחיינו. באותה עת היה לבנקים המרכזיים אינטרס שהשוק יעלה כל הזמן, ולכן הם שמרו על ריבית נמוכה ומדיניות מרחיבה. כיום המצב שונה לחלוטין. כאמור, לבנקים המרכזיים יש רצון לראות את השוק מתקרר ויורד, כדי לנצח את האינפלציה. ולכן לא ניתן לצפות לתיקון מהיר.

לעומת זאת, מיצוע של השקעות - כלומר, כניסה לשוק בפעימות קטנות - עשוי להיטיב עם המשקיעים השונים בעת שהשוק ישוב לעלות, בזמן כלשהו בעתיד. לא מדובר באסטרטגיית קנייה בירידות (Buy the dip), שנסמכת על תיקונים מהירים וכבר הסבה השנה הפסדים כבדים למשקיעים, אלא בהשקעה מדודה מתוך הסתכלות לטווח ארוך ומתוך אמונה שגם אם כרגע אין חוף מבטחים, קברניטי הכלכלה העולמית יצליחו לנווט אותה, בסופו של דבר, אל מחוץ לסערה. ולכך דרושים עצבים של ברזל.

"צריך להסתכל על מה שיקרה בשנה־שנתיים הקרובות, לא על מה שיקרה בחודש הקרוב. זה מה שמעניין", אמר ל"כלכליסט" אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות. לדבריו, "בכל הנוגע לשווקים, יש שני סוגים של חששות. ראשית, התשואות על האג"ח הארוכות הן ברמות שלא ראינו הרבה שנים, ולכן הנכסים הסולידיים חזרו להיות אטרקטיביים מאוד. פרמיית הסיכון לשוק המניות מביאה אותנו למצב שבו המשקיעים עוברים למקומות סולידיים יותר. שנית, ברור שהמשק האמריקאי בדרך למיתון, כמו כל העולם, וייתכן שהוא יהיה עמוק מכפי שחשבו קודם".

עם זאת, גרינפלד מביע אופטימיות זהירה: "כשאני מסתכל על ארה"ב, אני רגוע יותר במובן מסוים. במהלך השנה הבאה נראה את האינפלציה יורדת, אולי אפילו בחדות. מחירי הרכבים כבר מתחילים לרדת, ומחירי האנרגיה, שהם גבוהים, ירדו גם הם. מספיק שמחיר האנרגיה יישאר במקום שהוא היום, כדי שהאינפלציה תרד מרמתה הנוכחית (מעל 8% בארה"ב — י"ר). זה יכול לקרות בתוך כמה חודשים. אינפלציה ברמה של 5% היא כבר מצב הרבה יותר נוח עבור הפד, שימשיך להעלות ריבית, אבל יוכל להיות פחות ניצי, ובכך להרגיע את השווקים".

לכן, לדבריו, "בהנחה שאוטוטו הלחצים האינפלציוניים מתחילים להירגע, והפד מתחיל להוריד את הרגל מדוושת הריבית, נכון להתחיל לאסוף מניות, תוך אנליזה מדוקדקת, כי יש מקומות שבהם התמחורים כבר מעניינים. כמובן שאי אפשר להגיד את זה על כלל המניות, כי המכפילים - בעיקר בקרב חברות הטכנולוגיה הגדולות — עוד לא ירדו מספיק, אבל כשבוחנים את המניות הקטנות יותר, אלה שכלולות ב־S&P 400 — כבר יש הזדמנויות מעניינות".

לאירופה גרינפלד צופה דרך ארוכה וקשה יותר. "שם יתקשו יותר להתמודד עם האינפלציה, בגלל התלות הגבוהה של מדינות האיחוד באנרגיה. הבנק המרכזי האירופי (ECB) ימשיך להעלות את הריבית, כדי למגר את האינפלציה, והוא יחנוק את הכלכלה בשעה שגם מחירי האנרגיה חונקים אותה. האירופים נמצאים בין פטיש האינפלציה לסדן המיתון, והבחירה עבורם קשה יותר. בארה"ב, שם מקור האינפלציה הוא בצד של הביקוש, המצב ברור — מעלים ריבית כדי לפגוע בביקושים ולהוריד את האינפלציה. באירופה הבעיה היא שהאינפלציה ניזונה מהצד של ההיצע, והדילמה הזו זורעת הרבה כאוס. אפשר לראות מה קורה בבריטניה. הבנק המרכזי מעלה ריבית ובאותה נשימה מכריז שיקנה אג"ח, שזה כמו להוריד ריבית. זה מייצר המון אי־ודאות. יש לאירופים המון דילמות. העלאת ריבית מצד הבנק המרכזי האירופי יכולה לסייע לגרמניה, אבל תכניס את איטליה למשבר חובות, למשל".

גם ביחס לישראל גרינפלד אופטימי. "השוק בישראל מראה חסינות יחסית, ואני חושב שבצדק. הסביבה הכלכלית פה טובה יותר מברוב המקומות בעולם — לבטח בהשוואה לאירופה, אבל גם ביחס לארה"ב. בנק ישראל ימשיך להעלות ריבית, אבל לאיזה שיא היא תגיע? 3.75%? זה גבוה היסטורית, אבל לא אבסולוטית. זו לא ריבית גבוהה שתחנוק את המשק, ולכן הסיכוי שניכנס פה למיתון אינו גבוה. גם המדדים פה דפנסיביים יותר (כלומר, כאלה שכוללים יותר מניות נדל"ן ופיננסים ופחות מניות טכנולוגיה גדולות — י"ר) והתמונה פה נראית טובה יותר. כן, אם אירופה וארה"ב ייכנסו למיתון, נחווה גלי הדף, ללא ספק, אבל בשל הדומיננטיות של יצוא שירותים מישראל, בעיקר של הייטק, יש למשק הישראלי סיכוי טוב לספוג פגיעה משמעותית פחות. הרי גם במצב של מיתון חברות לא יוותרו על רכישת שירותי סייבר. אז כן, כל העולם בדרך למיתון, וגם בישראל תהיה האטה בצמיחה, אבל יכול להיות שאפילו לא נראה פה מיתון".