ניתוח

ברקת עוצר את השתוללות כפל ביטוחי הבריאות

רפורמת ביטוחי הבריאות שפרסם אתמול הממונה על שוק ההון תנסה לצמצם תשלום עודף של מיליארדי שקלים שמשלמים ישראלים בשל כפל ביטוחים שמוכרות להם חברות הביטוח. בנוסף היא תאסור שיטות שיווק פסולות אשר פוגעות בלקוחות. הרפורמה תגרום לפגיעה ברווחיות של חברות הביטוח והן יצאו למאבק נגדה

אחרי שהתברר כי האסדרה הראשונית בשוק ביטוחי הבריאות שביצעה הממונה הקודמת על שוק ההון דורית סלינגר, היתה מחוררת ואפשרה לחברות הביטוח להמשיך להתעשר ולחגוג על חשבון צרכן הישראלי, מגיע משה ברקת, הממונה הנוכחי, ומבקש לעשות שינוי יסודי יותר.

הרפורמה שהשיק אתמול (ג') היא צעד בכיוון הנכון, שעשוי לצמצם סוף סוף את מיליארדי השקלים שמשלמים לחינם מבוטחי הבריאות בישראל, בשל כפל ביטוחים שנמכרים להם על ידי סוכנים מיומנים. אמנם כבר כעת עולים סימני שאלה לגבי היתכנות הרפורמה, ועד יישומה בפועל צפויים לחצים עצומים מצד חברות הביטוח - אבל העיקרון המנחה שלה נראה חיובי: דגש על תשלום רק בגין שירותים מחוץ לסל הבריאות ולשב"ן.

בין היתר הרפורמה אמורה לטפל בסגירת הפער בין הכיסוי שהמבוטח מקבל לכיסוי שהוא סבור שיש לו. תופעה זו מאפיינת את שוק הביטוח שכן הפוליסות מורכבות מאוד ונדרשת אוריינות ביטוחית ופיננסית רחבה כדי להבין ולזהות את ההבדלים. כמו כן, הרפורמה תטפל בסגירת הפער בין מחיר הכיסוי לצרכי הביטוח הבסיסיים של המבוטח, היות ומדובר במוצר שנמכר ללקוח ב"דחיפה". נושא נוסף שמטופל בה הוא דיוק התיק הביטוחי למבוטח בהתאם לצרכיו והרחבת המענה לצרכים כולל הפסקת כפל הביטוח הקיים ופתיחת אפשרות לשדרוג פוליסות קיימות תוך שימור היתרונות בהן. זאת ועוד: הגברת השקיפות, הנגישות והתמחור ההוגן לאורך זמן, על רקע תופעת אשליית המחיר הזול - הבטחה של מחיר נמוך בתחילת הדרך וייקור מאוחר יותר מבלי שהלקוח מבחין בו.

טיוטת הרפורמה תעבור כעת להערות הציבור לתקופה של חודש וחצי וצפויה בסוף התקופה לעבור שינויים. ברשות מקווים שהנוסח הסופי יאושר במחצית הראשונה של 2022.

4 צפייה בגלריה

")

הממונה על רשות שוק ההון ביטוח וחיסכון משה ברקת. פוליסה אחידה שתאפשר השוואת מחירים

(צילום: עמית שעל)

מקסימום חפיפה של 10%

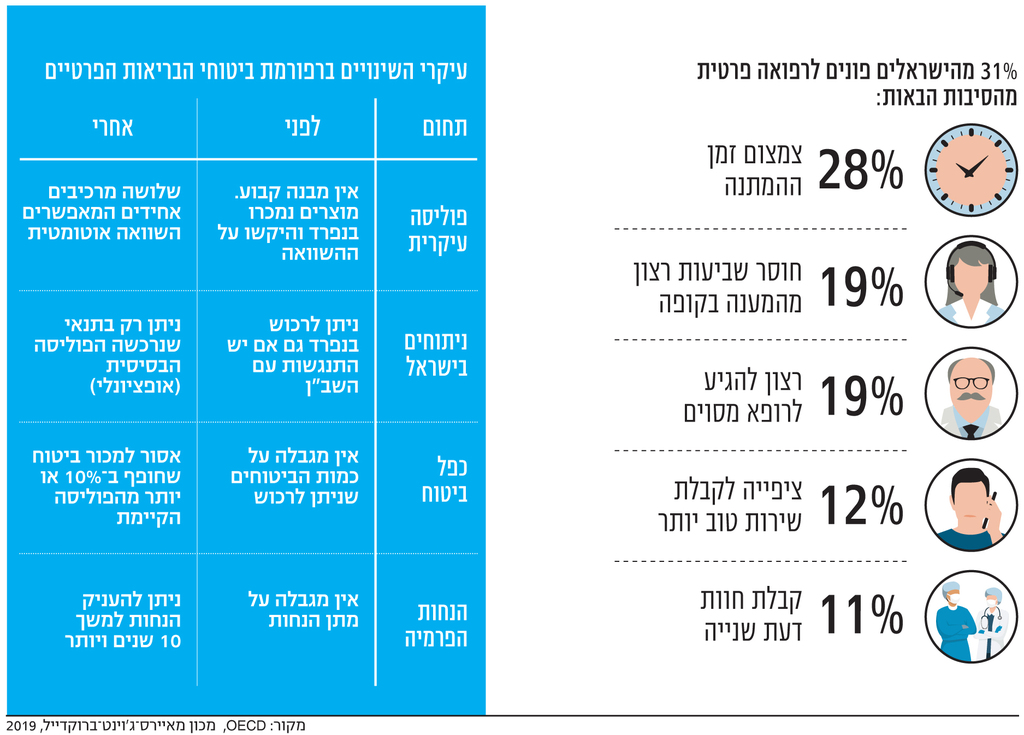

הרפורמה מבוססת על שלושה שינויים מרכזיים. הראשון - חיוב חברות הביטוח להציע למבוטחים פוליסות ביטוח פרטיות אחידות, "רזות", אשר יתמקדו אך ורק בקטסטרופות שאינן מכוסות על ידי סל הבריאות. נזכיר כי עולם ביטוחי הבריאות הישראלי מורכב משלושה רבדים: הרובד הראשון הוא הממלכתי, שמוקנה חינם לכל אזרח ישראלי במסגרת חוק ביטוח בריאות ממלכתי, כאשר קופות החולים מספקות את שירותי הבריאות הכלולים בסל הבריאות. הרובד השני, מורכב משירותי הבריאות הנוספים (שב"ן) - אלה שאינם בסל - המסופקים בתשלום על ידי אותן קופות חולים. הרובד השלישי, זה שהתפתח מאוד בעשור האחרון ועליו חלה הרפורמה (אף שהיא משפיעה בעקיפין על כלל הרבדים) מסופק על ידי חברות ביטוח פרטיות - הראל, הפניקס, AIG, כלל ועוד - והן מכסות בעיקר ניתוחים בחו"ל, תרופות, השתלות, וטכנולוגיות שמחוץ לסל.

אחרי אישור הרפורמה תורכב פוליסת בריאות בסיסית ואחידה, משלושה חלקים: פוליסת השתלות וטיפולים מיוחדים בחו"ל, פוליסת תרופות מחוץ לסל ופוליסת ניתוחים וטיפולים מחליפי ניתוח בחו"ל. מחליף ניתוח הוא פרוצדורה רפואית שמחליפה (או דוחה) ניתוח ואינה פולשנית. לדוגמא: הזרקות בברך במקום ניתוח ברך. בנוסף, יוכלו החברות להציע למבוטחים גם רכיב נוסף - מעבר לפוליסת הבסיס - כיסוי לניתוחים בישראל. אותה פוליסה רביעית, כוללת תוכנית ניתוחים וטיפולים מחליפי ניתוח בישראל המשלים את השב"ן עם השתתפות עצמית משמעותית של 8,000 שקל. הפוליסה הזו, כאמור, אינה חובה וכל מבוטח יוכל לבחור אם להטמיע אותה לפוליסה האחידה שלו. יצוין כי לא יהיה ניתן לרכוש את הרובד של ניתוחים בישראל ללא רכישת הפוליסה הבסיסית האחידה. נזכיר, כי סוכנים המשווקים פוליסות חדשות אחרי אישור הרפורמה יחויבו לשווק את הפוליסה האחידה.

רשות שוק ההון: "יצירת פוליסות המגדירות כיסוי אחיד ומקיף בתחומן צפויה להקל באופן משמעותי על אפשרות ההשוואה של מבוטחים ומועמדים לביטוח בין החברות השונות ובכך להגביר את התחרות בשוק"

ברשות שוק ההון הסבירו אתמול כי "פוליסת הבריאות הבסיסית תשווק תחילה. רק לאחר רכישתה ניתן יהיה להמשיך ולרכוש מוצרי בריאות נוספים. זאת כדי להבטיח שמבוטח לא יימצא בחוסר כיסוי ביטוחי דווקא ביחס למקרי הביטוח שעלותם גבוהה למבוטח". עוד הוסיפו שם כי "יצירת הפוליסות כפוליסות אחידות המגדירות כיסוי אחיד ומקיף בתחומן צפויה להקל באופן משמעותי על אפשרות ההשוואה של מבוטחים ומועמדים לביטוח בין החברות השונות ובכך להגביר את התחרות בשוק ביטוחי הבריאות".

עוד הבהירו ברשות כי "החלטנו לא לאפשר לרכוש בנפרד כל פרק בתוך הבסיסית, כי איננו סבורים שזו הכוונה נאותה לציבור ולקוחות הרוכשים כיסוי כזה עלולים להמצא בתת־ביטוח. יתירה מזו, התנאי לרכישת הרחבות לפוליסה הוא קיום הרובד הבסיסי כולו".

עוד רובד מעניין של הרפורמה הוא השינוי במבנה הביטוח הפרטי לשירותים אמבולטורים, שיחלק אותו ל־9 מוצרים שונים, על מנת למנוע מצב של כפל כיסויים בין המוצרים ועל מנת לדייק את התיק הביטוחי של המבוטח בהתאם לגילו ולצרכיו. המוצרים האמבולטוריים הם: ייעוץ רפואי, בדיקות, טיפולים בבית המבוטח, טיפולים בטכנולוגיות מתקדמות ואביזרים רפואיים, טיפולים לילד, טיפולים למבוגר, שירות רפואי אונליין, ביקור רופא, ליווי רפואי ותכניות נוספות שיאושרו על ידי הממונה. ברשות מדגישים כי מכירת ביטוח אמבולטורי תתאפשר בתנאי שהמבוטח מחזיק בפוליסה בריאות בסיסית בחברה כלשהי, ולאו דווקא אצל אותה החברה בה הוא מעוניין לרכוש את מוצרי הביטוח האמבולטורי.

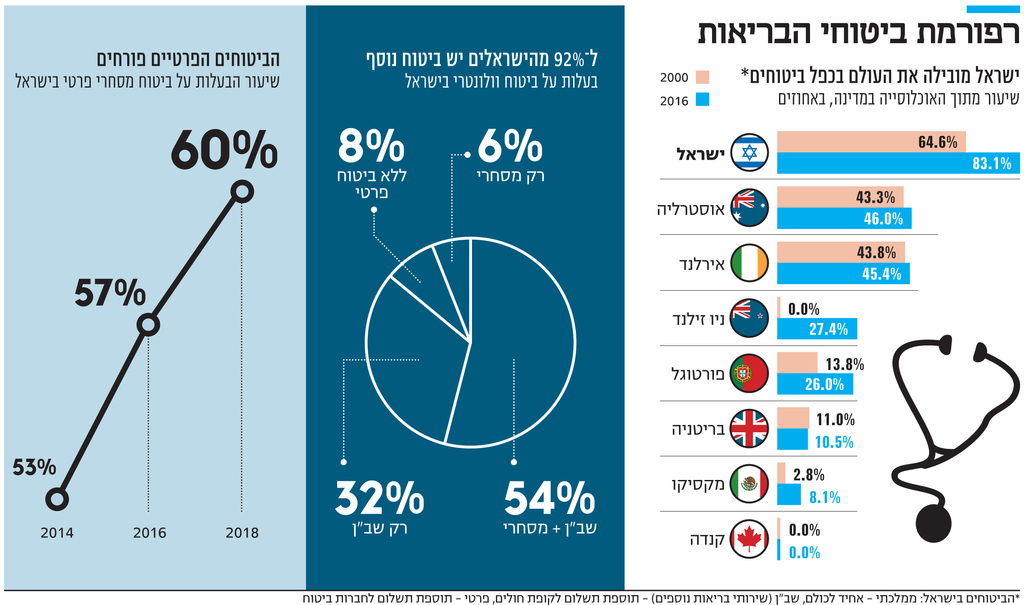

אחת הבשורות המשמעותיות של הרפורמה היא שהיא אוסרת על כפל ביטוחי, אחת הבעיות הקשות ביותר כיום בשוק ביטוחי הבריאות הפרטיים בישראל. לפי נתוני ה־OECD, כ־83% מהישראלים סובלים מכפל ביטוחי. כלומר, רכשו פוליסות בתשלום אשר חופפות אחת עם השנייה, לעתים בצורה מוחלטת. במסגרת הרפורמה, יחויבו החברות לוודא שהן לא מוכרות למבוטחים רכיבי ביטוח שכבר יש להם, וכל פוליסה תוכל לכלול כפל ביטוחי של עד 10% מהסעיפים לכל היותר. לפי נתוני OECD, ישראל היא שיאנית עולמית בכפל ביטוחי הבריאות הפרטיים, כאשר חלק מהישראלים מחזיקים אף שלושה ביטוחים פרטיים.

נדבך נוסף ברפורמה של ברקת נוגע להפסקת ההנחות קצרות הטווח הניתנות ללקוחות, וזאת על מנת לחסל את מה שמכונה "אשליית המחיר הזול". בקרב חברות הביטוח מקובל להציע ללקוחות הנחות משמעותיות לתקופה של שנה או שנתיים כדי לפתות אותם להצטרף לביטוח, אך מיד לאחר מכן מחיר הפוליסה קופץ, בעוד המבוטח כלל אינן מודע לכך. במסגרת הרפורמה, הפרקטיקה הזו תבוטל, ועל פיה כל חברה שתבקש להעניק הנחה תהיה חייבת לדבוק בה לתקופה ממושכת של לפחות 10 שנים.

"הרפורמה אינה בהכרח מהפכנית"

"אני לא בטוחה שאין מדובר כאן בהרעה במובנים מסוימים. אני לא בטוחה שזה נכון לחייב את כולם לקנות את שלוש הפוליסות האלו בתוך פוליסה אחת אחידה. מה קורה אם אני רוצה לקנות רק את הניתוחים בחו"ל", טוענת חניאלה וילנר, לשעבר מנהלת השב"ן של קופת חולים מכבי וסמנכ"ל הפניקס בריאות, וכיום יועצת עצמאית.

לאחר אישור הרפורמה תורכב פוליסה אחידה מ־3 חלקים: השתלות וטיפולים מיוחדים בחו"ל, תרופות מחוץ לסל וניתוחים וטיפולים מחליפי ניתוח בחו"ל. בנוסף, ניתן יהיה להציע גם כיסוי לניתוחים בישראל

"כאשר בוחנים את ההבדלים האמיתיים בתכולת שלושת הפוליסות האלו, מתברר שהם שוליים. כלומר כבר כיום יכול מבוטח להשוות בין חברות הביטוח בעיקר על בסיס השונות בפרמיות. קיימים הפרשים בפרמיות בין החברות, אולם הפרמיות המפורסמות באתרי האינטרנט אינן בהכרח הפרמיות שמבוטחים משלמים וההבדלים האמיתיים במחיר, קשורים למנגנון ההנחות. אולי, מהצד השני, לתוספות בגין מצב בריאותי (חולים ומבוגרים משלמים יותר מאשר צעירים ובריאים - א"פ) האחידות בפוליסות לא תחזק באופן משמעותי את הפשטת ההשוואה ביניהן. ולכן, הסעיף המרכזי של הרפורמה הזו, לא כזה מהפכני ולא יגרום לשינויים כה מרחיקי לכת", מוסיפה וילנר שמעידה על כך שהיא תומכת ברפורמה בתחום.

נקודה נוספת קשורה להתניית רכישת הרובד של ניתוחים בישראל, הנחשב לפופולרי ולשימושי ביותר לרכישת כל הפוליסה הבסיסית האחידה. מתברר, כי פחות ישראלים רוכשים ניתוח בחו"ל או מבצעים השתלות. "זו ההוצאה הכי גדולה של חברות הביטוח. כי שאר הסעיפים הם נדירים יותר. הרי רוב הישראלים פונים לביטוח פרטי כדי להגיע לרופא הישראלי הנחשב והפופולרי יותר ושם יש את הנטיה להתקשר עם חברות הביטוח. אז מה עושה הרפורמה בהקשר הזה? מפרידה את הבסיס מהניתוחים בארץ, שכאמור זו הסיבה העיקרית מדוע עושים ביטוח פרטי. ההתנייה הזו עלולה לגרום שהרבה לא ירכשו את הרובד של ניתוחים בארץ".

4 צפייה בגלריה

")

מנכ"ל איגוד חברות הביטוח גיא רוטקופף ומנהלת שב"ן מכבי לשעבר חניאלה וילנר. צפוי לחץ

(צילום: עמית שעל)

עוד נקודה שוילנר מעלה קשורה לאפשרות התיאורטית שמבוטח ירכוש את הפוליסה הבסיסית והאחידה בחברה אחת ואת התוספת הרביעית (ניתוחים בישראל) בחברה אחרת. "אני מתקשה להבין מה המטרה ואיך זה טוב למבוטח. אני מתקשה לראות סוכן מוכר פוליסה בסיסית מהראל ואת התוספת האמבולטורית מהפניקס", היא אומרת ומוסיפה, "אם רוצים לטפל בסוגיית הקשר של הסוכנים וחברות הביטוח, ויש מה לטפל, זה מצריך טיפול נפרד נוסף".

נזכיר כי סוכנים מקבלים את העמלות מהחברות ולא מהמבוטחים, דבר שזכה לביקורת קשה בדו"ח מיוחד של מיכל הלפרין, הממונה לשעבר על התחרות, שבדקה ומצאה הטייה גדולה של סוכנים לטובת חברות שמשלמות יותר עמלות. וילנר סבורה כי לא פחות חשוב בהקשר הזה, הוא לקדם את יצירת רשיון מיוחד לסוכני ביטוחי בריאות, דבר שמוזכר ברפורמה כצעד משלים לה, אך הוא עצמו אינו נכלל. וילנר גם מזכירה כי "איסור מכירת כפל קיים למעשה. כבר היום חלה חובה על הסוכן לבדוק האם ואיזה ביטוחי בריאות יש בידי המבוטח הפוטנציאלי, וקיים טופס שיש למלא המוודא שאין כפל ביטוחי. כמו כן, קיימת גם כיום התרעה בהר הביטוח באתר של רשות שוק ההון בעת בדיקת הביטוחים שברשותך על קיום כפל. הבעיה הגדולה היא שבודקים כפל בין חברה לחברה מתחרה, ולא בודקים כפל בין חברה לבין שב"ן - שם רוב הכפל". וילנר מסכמת וטוענת כי "יש צורך ברפורמה. אך אני לא בטוחה שזה הכיוון. כולם יעבדו חודשים, יכתבו מחדש פוליסות, הפרמיות אולי ירדו בכמה שקלים אבל ייתכן כי פספסנו את השינויים הגדולים".