")

ניתוח

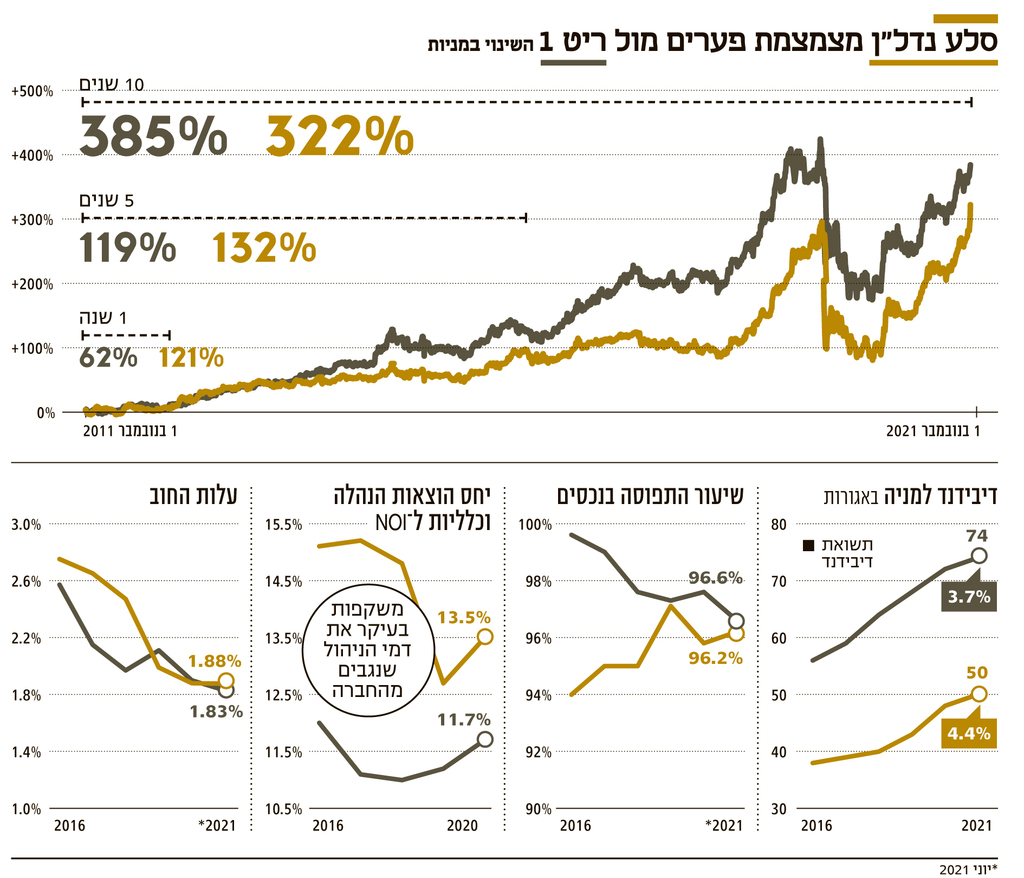

סלע קפיטל נדל"ן פתחה מבערים ומצמצמת פערים מריט 1

הפערים המובהקים בין שתי הקרנות החלו להיסגר ב־2021-2018, כאשר ה־FFO הריאלי למניה של סלע נדל"ן עלה פי יותר מ־3 על זה של ריט 1. גם הדיבידנד למניה של קרן סלע גדל יותר, והכל בזכות עלייה בתפוסה, הפחתת דמי הניהול וירידה בעלות החוב

המניה של קרן הריט סלע קפיטל נדל"ן זינקה בשניים עשר החודשים האחרונים ב־121% והניבה תשואת יתר לעומת מדד מניות הנדל"ן המניב בישראל שעלה ב־61% ובהשוואה לקרן הריט ריט 1 שעלתה ב־62%.

הדו"חות הכספיים שסלע נדל"ן פרסמה בתחילת השבוע אומנם מצביעים על שיפור בתוצאותיה העסקיות, אולם לא די בהם כדי לעמוד על הגורמים שהביאו להסתערות של המשקיעים על המניות של החברה שהיכו את המדד ואת המתחרות. כדי לעשות זאת, צריך להתבונן במגמות שמאפיינות את הפעילות של סלע נדל"ן בשנים האחרונות בהשוואה לביצועיה של האחות הבכורה ריט 1.

ניתוח התוצאות העסקיות של שתי קרנות הריט הגדולות בבורסה בתל אביב מגלה שטבלת התשואות לא משקרת. בשנים 2018-2011 ריט 1 הציגה עליונות בביצועים העסקיים ובהתאם המניה עלתה ב־210% בזמן שסלע נדל"ן הציגה ביצועים נחותים והמשקיעים בה הסתפקו בתשואה של 98%. הפערים המובהקים שנפערו בין שתי קרנות הריט החלו להיסגר בשלוש השנים האחרונות.

בשנים 2021-2018, ה־FFO הריאלי למניה של סלע נדל"ן עלה במצטבר ב־18%, בעוד זה של ריט 1 עלה ב־5%. באותה תקופה, הדיבידנד למניה שחולק על ידי סלע נדל"ן עלה ב־26%, שעה שהדיבידנד למניה של ריט 1 עלה ב־16%. על שלושה דברים עומד השיפור בתוצאות העסקיות של סלע נדל"ן: על עליית התפוסה, על הפחתת דמי הניהול ועל הירידה בעלות החוב.

תפסת מרובה - הרווחת

אי אפשר להפריז בחשיבות שיעור התפוסה על הרווחיות של החברות בתחום הנדל"ן המניב. מסוף 2018 ועד אמצע 2021 שיעור התפוסה הממוצע בנכסים של סלע נדל"ן עלה מ־95% ל־96.2%. באותה תקופה, שיעור התפוסה הממוצע בנכסים של ריט 1 ירד מ־97.6% ל־96.6%. ברבעון השלישי של 2021 סלע נדל"ן מציגה שיפור נוסף בתפוסה שעלתה לשיא של 97.2%, וסביר להניח שגם ריט 1, שתפרסם את דו"חות הרבעון בעוד כשבועיים, תציג שיפור בתפוסה.

בסלע נדל"ן מייחסים את השיפור בשיעור התפוסה, בין היתר, למינויו של מנהל השיווק זוהר סגל באוטובר 2017. אולם אי־אפשר להתעלם מהביקוש הגואה בתחום הנדל"ן המניב בכלל, ובשוק המשרדים בפרט, שבוודאי תרם ליכולת של סלע נדל"ן ליישר קו עם שיעורי התפוסה המקובלים בענף. המבחן של קרן סלע יהיה ביכולתה לשמור על שיעורי תפוסה גבוהים גם בתרחיש שבו הלחץ של השוכרים ירד.

בעוד העלייה בתפוסה התרחשה הודות למהלכים אקטיביים של הנהלת סלע נדל"ן ולשביעות רצונה, הירידה בדמי הניהול היא אירוע שנכפה על החברה. אחת מאבני הריחיים שהעיבו על סלע נדל"ן היה הסכם הניהול שאופיין בדמי ניהול גבוהים משמעותיים ביחס לאלו של ריט 1. כל זה השתנה בשני מהלכים. באוקטובר 2018 שונה לראשונה הסכם הניהול של סלע נדל"ן, ודמי הניהול בו הופחתו באופן משמעותי, ובתחילת 2021 הופחתו דמי הניהול ב־8% נוספים. כפועל יוצא מהשינויים, דמי הניהול השנתיים הופחתו ב־12 מיליון שקל.

החיסכון בדמי הניהול בא לידי ביטוי ביחס הוצאות הנהלה וכלליות ל־NOI שירד ב־2020 ל־13.5%, לעומת יחס של 18.4% ב־2014. ריט 1 לעומת זאת שומרת על יציבות וב־2020 הציגה יחס של 11.7%.

היות שדמי הניהול הם משחק סכום אפס, שבו כל שקל שנגרע מהמנהלים מתווסף לרווחי החברה ולהיפך, השינויים בהסכם הניהול של סלע נדל"ן הרעו עם המנהלים שנאלצו להסתפק בדמי ניהול נמוכים יותר, כאלו שמקובלים בחברות אחרות, והטיבו עם בעלי המניות של סלע נדל"ן שרואים לנגד עיניים פחות הוצאות ויותר רווחים.

")

המראה של עלות החוב

היות שחברות הנדל"ן המניב מממנות חלק משמעותי מפעילותן באמצעות חוב, ההוצאה המשמעותית יותר בדו"חות רווח והפסד של קרנות הריט הוא סעיף המימון. לנוכח הריבית האפסית במשק וירידת התשואות בשוק האג"ח, עלות החוב הממוצעת המשוקללת של סלע נדל"ן, נכון לסוף יוני, עמדה על 1.9% וברבעון האחרון היא המשיכה לרדת ל־1.6%. זאת לעומת עלות חוב של 2.5% בסוף 2018.

באותה תקופה עלות החוב הממוצעת המשוקללת של ריט 1 ירדה גם היא, אם כי בשיעור מתון יותר של 0.2% נכון לסוף יוני. הנקודה המעניינת היא שעד 2019 עלות החוב של ריט 1 הייתה נמוכה בהשוואה לזאת של סלע נדל"ן, אולם בשנה זאת התהפכו היוצרות ומאז סלע נדל"ן מציגה בדרך כלל עלות חוב נמוכה יותר. מה שעומד מאחורי המהפך הוא רכישת מגדל היובל על ידי ריט 1 במאי 2019. הנכס נרכש יחד עם הלוואה של 418 מיליון שקל בריבית גבוהה של 3.8%.

גרסה טובה יותר של עצמה

סלע נדל"ן לא הפכה בהכרח לטובה יותר מריט 1, אלא שהודות לשיפור שיעורי התפוסה, הפחתת דמי הניהול וירידה בעלות החוב היא טובה יותר מכפי שהייתה לפני 3 שנים. סגירת הפערים של סלע נדל"ן באה לידי ביטוי בתשואת היתר של מניית החברה. בהתחשב במחיר המניה הנוכחי של סלע נדל"ן ובדיבידנד שהחברה דיווחה שתחלק ב־2021 החברה נסחרת בתשואת דיבידנד של 4.4%.

ריט 1 לעומת זאת נסחרת בתשואת דיבידנד נמוכה יותר של 3.7%. נראה שהמשקיעים בשוק ההון נוהגים בסלע נדל"ן "כבדהו חשדהו" - מכירים בשיפור שחל בתוצאותיה של סלע נדל"ן בשנים האחרונות, אך עדיין מתמחרים את החברה באופן שמרני יותר. על מנת שסלע נדל"ן תזכה לתמחור דומה לזה של ריט 1 יהיה עליה להציג עקביות בתוצאות העסקיות ויכולת לשמור עליהן גם בתרחיש שהביקוש של השוכרים לנכסים מניבים יירגע.