")

")

מחזיקי האג"ח של דה זראסאי שיפרו עמדות בתקווה לימים טובים יותר

הסדר החוב של חברת הנדל"ן האמריקאית לא נפל על מחזיקי האג"ח הלא מובטחות כרעם ביום בהיר. הבעלים הכניס יד לכיס והמחזיקים חמקו מתספורת תמורת דחיית הפירעון. עכשיו שני הצדדים מקווים שהריבית תרד, החקיקה המכבידה אולי תשתנה והחברה תוכל להתאושש

הסדרי חוב הם רע בלתי נמנע בעולם האשראי. בדיוק כפי שכל בעל רישיון נהיגה עלול להיות מעורב חלילה בתאונת דרכים, כך גם משקיעים בשוק איגרות החוב יכולים למצוא את עצמם מחזיקים בניירות ערך של חברה חדלת פירעון. "תקלות" תמיד יופיעו, והן חלק אינטגרלי מהמציאות כל עוד היא לא מדומה. המבחן הגדול, אם כך, לא מתמצה רק ביכולת לחמוק מתקלות, אלא ביכולת להתמודד איתן.

ביום שישי, 1 בספטמבר 2023, מחזיקי איגרות החוב של חברת דה זראסאי התעוררו ל"תקלה". חברת הנדל"ן האמריקאית, שפועלת בתחום הנדל"ן המניב למגורים בעיר ניו יורק, דיווחה על כך שהדירקטוריון הנחה את ההנהלה לפנות למחזיקי איגרות החוב (סדרה ג') ולקדם מולם הסדר מוסכם שיחול רק לגבי אותה סדרה, שאינה מובטחת בשעבודים, ולא יחול על סדרות האג"ח המובטחות של החברה.

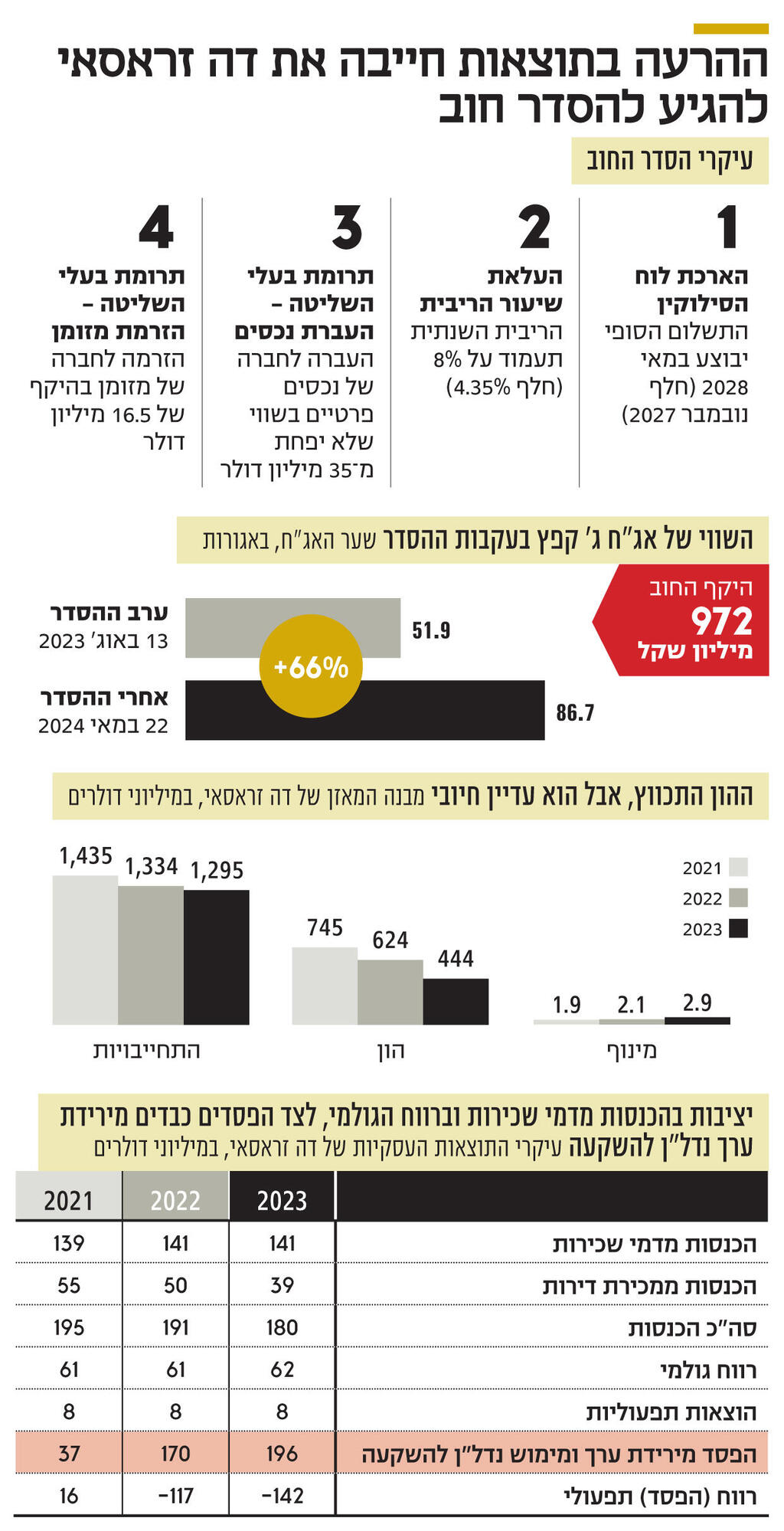

באותה עת החוב של דה זראסאי כלפי מחזיקי האג"ח מסדרה ג' הסתכם ב־950 מיליון שקל ואיגרות החוב נסחרו בתשואה של 43%. עובדה זאת מעידה על כך שהכוונה של החברה לגבש הסדר חוב לא נפלה על המשקיעים כרעם ביום בהיר. להפך, זאת היתה תאונת רכבת בהילוך איטי. הכתובת היתה על הקיר, ובהתאם גם השתקפה באיגרות החוב, שנסחרו בתשואה שצורחת "אג"ח זבל".

סימן המצוקה הראשון הופיע כבר ביוני 2019, אז נכנסו לתוקף שינויים בחוקי השכירות וההמרה של דירות לנכסי קונדו. שינויים אלו הגבילו את היכולת של בעלי הנכסים להעלות את דמי השכירות לאחר עזיבת דיירים, והקשיחו את התנאים להמרת בתי דירות לקונדו. שינויי החקיקה השפיעו לרעה באופן ישיר על דה זראסאי, שפועלת בשוק השכירות המפוקחת (Rent Stabilization) וההמרה של דירות לנכסי קונדו. קצב המרת בתי דירות לקונדו פחת באופן משמעותי ואף הופסק לחלוטין, באופן שפגע בתזרים המזומנים של החברה.

הגורם השני שמכביד על דה זראסאי וגורם לקשיים בתזרים המזומנים השוטף שלה, הוא העלאת הריבית בארה"ב. ערב הכניסה להסדר החוב, הריבית הפדרלית נעה בטווח של 5.5%-5.25% והיא משפיעה על המימון הקיים של החברה שנושא ריבית בשיעור משתנה, על מימון חדש שהחברה נטלה בשנים אחרונות, על האשראי שהיא תיטול בעתיד, וכן על שיעור ההיוון של הנכסים שלה.

שילוב של שינויים בסביבה הרגולטורית שמתבטאים בשינויי חקיקה, ושינויים בסביבה הכלכלית שניכרים בעלייה חדה של הריבית, חייבו את דה זראסאי להתמודד עם המציאות העגומה. בין האפשרות למכור נכסים במכירת חיסול (Fire-Sell) ובין האפשרות לפנות למחזיקי האג"ח בניסיון לגבש הסדר חוב, ג'ואל וינר, בעל השליטה בדה זראסאי, בחר בחלופה השנייה.

פריסה מחדש של הפירעון תמורת פיצוי, ללא תספורת

הסדר החוב שדה זראסאי ביקשה לגבש התבסס על פריסה מחדש של מועדי פירעונות הקרן, תוך הארכת המח"מ ודחיית הפירעון הסופי של איגרות החוב. זאת, בתמורה למתן פיצוי למחזיקי בדמות של תוספת ריבית, והעברת נכסים לחברה על ידי בעלי השליטה ושעבודם לטובת מחזיקי איגרות החוב (סדרה ג'). ההסדר הנו ללא הפחתה בערך ההתחייבותי של איגרות החוב ומבלי שמחזיקי האג"ח יספגו "תספורת".

העקרונות האלו עומדים בבסיסו של הסדר החוב שגובש בסופו של דבר, ושקיבל החודש את אישרו של בית המשפט המחוזי. לוח הסילוקין של קרן איגרות החוב (סדרה ג') הוארך, כך שהתשלום הסופי עודכן מנובמבר 2027 למאי 2028. לכאורה מדובר בשינוי זניח ולא מהותי, אלא שלפי לוח הסילוקין המקורי מועדי תשלום הקרן היו פרוסים באופן שבו התשלום האחרון היווה 5.5% מקרן איגרות החוב, בעוד לפי לוח הסילוקין המעודכן, התשלום האחרון מהווה 60% מהקרן.

בתמורה לכך, הריבית השנתית תעלה ל־8%. הריבית המקורית של איגרות החוב (סדרה ג') עמדה על 4.35%, אולם לאורך השנים עלתה ל־5.85% בשל "פאולים" שונים שהחברה עשתה עוד לפני הסדר החוב שכוללים אי־עמידה באמות מידה פיננסיות והורדה של דירוג האשראי.

בנוסף, בעלי השליטה בדה זראסאי נדרשו לתרום את חלקם כדי להפיס את דעתם של מחזיקי האג"ח. תרומת בעלי השליטה באה לידי ביטוי בשני אופנים: בהעברת נכסים ובהזרמת מזומן. בעלי השליטה התחייבו להעביר נכסים פרטיים שבבעלותם לחברה, תוך התחייבות שמכירת הנכסים המועברים תניב לחברה לפחות 35 מיליון דולר (לפני הוצאות מכירה). העברת הנכסים מצטרפת למהלך שבוצע במהלך הסדר החוב שבו בעלי השליטה העבירו לחברה נכסים בשווי נכסי נטו של 25 מיליון דולר. בנוסף, בעלי השליטה התחייבו להזרים לחברה מזומן של 16.5 מיליון דולר בארבעה תשלומים שהאחרון שבהם יחול במאי 2027. בתחילת מאי השנה משפחת וינר כבר העבירה לחברה 7.5 מיליון דולר מהסכום שהיא התחייבה להזרים במסגרת ההסדר. תרומת בעלי השליטה להסדר מגובה בבטוחות חיצוניות ובשעבוד על קרקע ברחוב 48 בניו יורק שתועבר לחברה.

"צריך להניף את הנבוט הכי גדול, ואז מדברים איתך"

בהצבעה על הסדר החוב השתתפו 65% ממחזיקי האג"ח, וכולם, פה אחד, הצביעו בעד ההסדר. ברשימת המחזיקים הגדולים באיגרות החוב של דה זראסאי (סדרה ג') שהשתתפו בהצבעה מופיעים קסם קרנות נאמנות (123.6 מיליון שקל), מנורה מבטחים פנסיה וגמל (109.3 מיליון שקל), איילון קרנות נאמנות (101.7 מיליון שקל), הראל קרנות נאמנות (62.6 מיליון שקל), מגדל קרנות נאמנות (50.9 מיליון שקל) וגופים מוסדיים נוספים.

אישור הסדר חוב בהסכמה מלאה הוא לא אירוע תקדימי בשוק ההון, אבל הוא בהחלט נדיר. מה עומד מאחורי העובדה שההסדר זכה לתמיכה של 100%? הסיבה האפשרית הראשונה והמתבקשת היא שההסדר טוב. אין בו תספורת, יש בו פיצוי, ולא פחות חשוב – בעלי השליטה מזרימים נכסים ומזומן.

קשה להפריז בחשיבות הנכונות של בעלי השליטה לתרום את חלקם למאמץ ההצלה והשיקום של החברות שבבעלותם. הזרמת הון על ידי בעלי השליטה משפרת את הוודאות הכלכלית ביחס ליכולת החברה לעמוד בהתחייבויות העתידיות שלה. זאת הבעת אמון שנדרשת במקרים שבהם מחזיקי האג"ח מתבקשים להסכים לדחות את תשלומי החוב כלפיהם. לא פחות חשוב מכך, הזרמת הון על ידי בעלי השליטה מייצרת איזון בין תרומת הנושים לתרומת בעלי המניות, ואווירה של הוגנות שבלעדיה קשה לקבל את ברכת מחזיקי האג"ח להסדר.

עורכי הדין רענן קליר ואלון בנימיני, ממשרד EBN – ארדינסט, בן נתן, טולידאנו, ששימשו כיועצים המשפטיים לנאמן מחזיקי האג"ח (סדרה ג') של דה זראסאי, והיו חלק מהצוות שניהל את המשא ומתן בהסדר החוב, סיפרו כיצד הם פועלים על מנת לעודד את בעלי השליטה לתרום את חלקם למאמץ ולמקסם את התמורות למחזיקי האג"ח. "בתיקים שלנו אנחנו לומדים את החברה ומוצאים נקודות אחיזה כנגד נושאי המשרה, בעלי השליטה והחברה. כאילו שאתה מתכונן למלחמה ולשלום", אמר בנימיני, "כשיש לך בארסנל גם את היכולת להביא הבנה של החברה כי למדת אותה, ולמדת גם איפה דברים שהיו לא בסדר, ואתה יודע לתקוף דרכם. אני חושב שזה עוזר לך במשא ומתן".

קליר ציין שתחום הסדרי החוב הוא אחד התחומים בעריכת דין שבהם לא די בהיכרות עם הצד המשפטי, אלא נדרשת גם הבנה עמוקה של הצד המימוני, של החלופות שיש לבעל השליטה בהנחה שאין הסדר, ושל נקודות התורפה שיכולות להיות לו ולאחרים. "אנחנו קודם כל סוקרים את החומר במאיה ואת החומר שאנחנו דורשים לקבל מהחברה. אחרי זה בדרך כלל, וגם כאן ולא תראה לזה יותר מדי עקבות, יוצא מכתב לחברה, לבעל השליטה, נושאי המשרה, אולי גם לרואי החשבון. הכותרת זה מכתב, אבל אתה יכול להפוך את זה לכתב תביעה, רק תשנה את הכותרת. מכתב על פני 10, 15, 20 עמודים, עם מה שאנחנו מצאנו בשלב הזה, ומה שאנחנו חושבים שיעלה ויצוף אם לא יהיה הסדר. כדי להגיע להסדר הכי טוב ולא להיקלע להליכים משפטיים, אתה צריך לבוא עם החומר הכי מוצק, הכי יסודי, בשפה העממית נקרא לזה 'להניף את הנבוט הכי גדול' ואז מדברים איתך ומגיעים לתוצאה הכי טובה".

קליר ובנימיני, שהיו מעורבים גם בהסדר החוב של קבוצת דלק, מספרים שבאותו אירוע לאורך כל הדרך הם היו כפסע מפירוק: "המסמכים היו מוכנים לבית המשפט עם כל הטענות. אמרנו 'יש לנו מסמך הסדר ויש לנו מסמך לבית המשפט. בוא תבחר'. לא סתם מנהלים משא ומתן, מנהלים משא ומתן על סמך חלופה. זה לא אומר שקיבלנו כל מה שרצינו, בבית המשפט תמיד יש חוסר ודאות מאוד גדול, אבל אנחנו יודעים להגיע לתוצאה שמי שיוצא מהחדר אומר לעצמו, 'כדאי לי להתאמץ כדי לסגור עם החברה האלה'".

גורם נוסף שעשוי להסביר את הנכונות של משפחת וינר להעביר לחברה נכסים ולהזרים לה מזומנים נעוץ בעובדה שלפי הדו"חות הכספיים האחרונים שפורסמו, לחברה יש הון עצמי חיובי של 444 מיליון דולר (סך הנכסים מסתכם ב־1.7 מיליארד דולר, והוא גבוה מסך ההתחייבויות, שעומד על 1.3 מיליארד דולר). בשנתיים האחרונים ההון של דה זראסאי אמנם התכווץ ב־40%, אבל הוא עדיין חיובי ומשמעותי באופן שמתמרץ את בעל השליטה להכניס יד לכיס, ולהקריב קצת כדי להציל הרבה.

תרחיש הפירוק איים על בעלי החברה, אך גם על הנושים

ההון העצמי החיובי של דה זראסאי, ו"הנבוט הגדול" שהניפו עורכי הדין שייצגו את סדרה ג' עשויים להסביר את הנכונות של בעל השליטה להזרים הון ומזומן, אבל לא די בהם כדי להבין את הנכונות של מחזיקי האג"ח לאשר את הצעת ההסדר ברוב של 100%. הסבר אפשרי לכך אפשר למצוא בחוות הדעת של המומחה שמונה על ידי בית המשפט לבחינת הסדר החוב, רו"ח שחר פלנר מחברת Dawn Finance. פלנר בחן את כדאיות ההסדר שהוצע למחזיקי איגרות החוב אל מול חלופת הפירוק, והגיע למסקנה שהיא מעניינת באותה מידה שבה היא מטרידה. בניתוח חלופת הפירוק המומחה מציג שלושה תרחישים שונים. בתרחיש הפסימי, שבו נכסים מניבים ודירות קונדו יימכרו בדיסקאונט של 35% על השווי שלהם בספרים, שיעור ההחזר למחזיקי איגרות החוב יגיע ל־38% בלבד. בתרחיש האופטימי, שבו המימוש יתבצע בדיסקאונט של 25%, ההחזר יעמוד על 70%. כך או אחרת, חלופת הפירוק נחותה ביחס לחלופת הסדר החוב. המשמעות היא שתרחיש של פירוק הוא לא רק איום על בעל השליטה בחברה, אלא גם על הנושים שלה.

2 צפייה בגלריה

ואלון בנימיני, שטיפלו בהסדר החוב. \"אתה מתכונן למלחמה ולשלום\" (צילומים: אייל טואג)")

עוה"ד רענן קליר (מימין) ואלון בנימיני, שטיפלו בהסדר החוב. "אתה מתכונן למלחמה ולשלום"

(צילומים: אייל טואג)

המומחה הכלכלי גם מציין בחוות הדעת שהוגשה לבית המשפט כי להערכתו "קיימת אי־ודאות בנוגע ליכולתה של החברה ליישם את ההסדר המוצע במלואו". החשש של פלנר מבוסס על המסקנה שלו, שלפיה "לחברה יכולת מוגבלת לייצר רווחים ותזרימי מזומנים חיוביים משמעותיים מפעילותם השוטפת של נכסיה המניבים". דחיית מועדי הפירעון של איגרות החוב (סדרה ג') והארכת משך החיים הממוצע שלהן קונות לדה זראסאי זמן חשוב כדי להשלים עסקאות של מכירת נכסי קונדו, לבצע מכירה של נכסים מניבים, ולהשלים עסקאות מימון מחדש בחלק מנכסי החברה. בהינתן הרגולציה והריבית – זה לא הולך להיות טיול בסנטרל פארק.

בינתיים, כולם יכולים להיות מרוצים. משפחת וינר קיבלה זמן להציל את החברה שבשליטתה, בתקווה שבשנתיים־שלוש הקרובות הריבית תרד וניתן יהיה לגלגל את החוב, ומי יודע? אולי החקיקה המכבידה בניו יורק תשתנה הפעם לטובת בעלי הנכסים. המחזיקים גם הם יכולים להיות שבעי רצון כשהם רואים את שער האג"ח עומד על 86 אגורות, זינוק של 66% בהשוואה לשערו ערב הסדר החוב. וכולם מקווים לימים טובים יותר, של ריביות נמוכות, רגולציה תומכת, ושוק שפתוח למיחזורי חוב. בעולם מימון הנדל"ן קוראים לפרקטיקה הזאת "extend and pretend" (להאריך ולהעמיד פנים) – מצב שבו נושים מאריכים את משך החיים של ההלוואה כדי להימנע מהכרה בהפסד. גם זאת דרך להתמודד עם תקלות.