")

")

שאלת 4 מיליארד השקלים: איך מתמחרים את טרנד ההתחדשות העירונית?

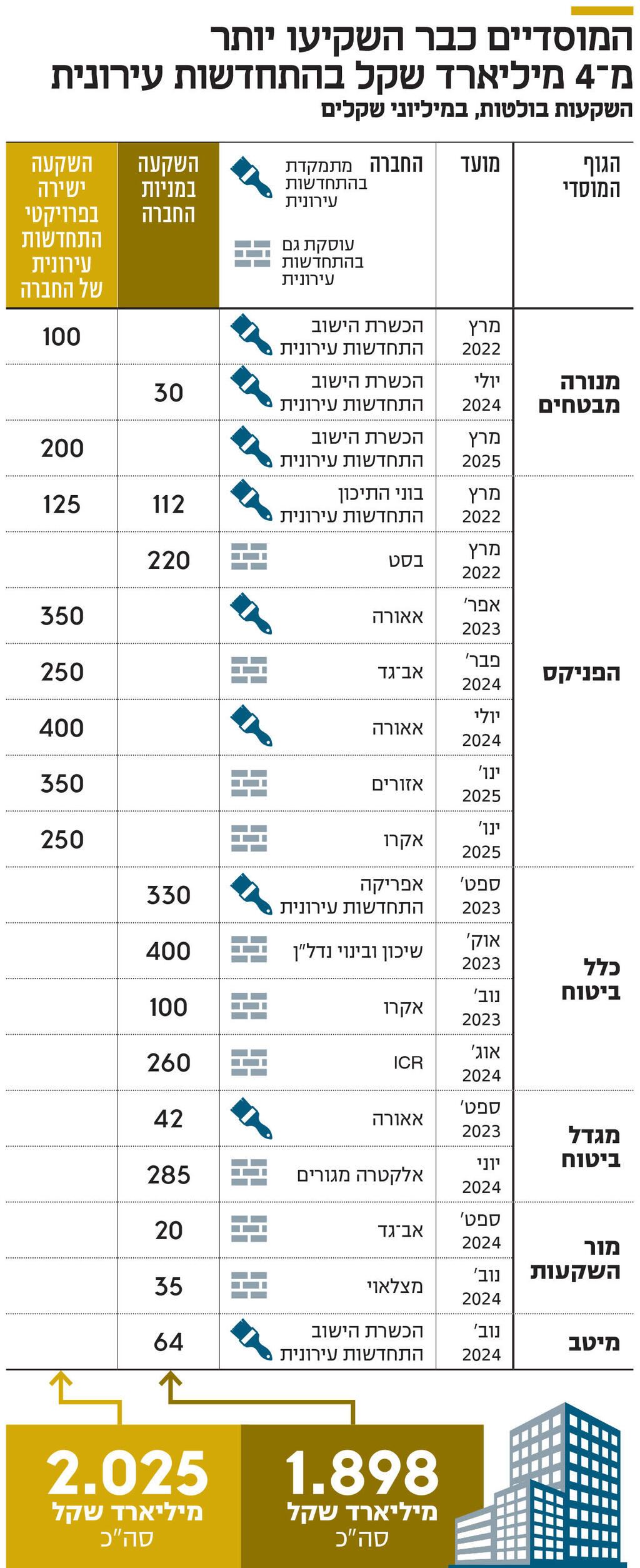

המוסדיים נוהרים להתחדשות העירונית, ובשלוש השנים האחרונות הזרימו לתחום כ־4 מיליארד שקל. תמחור הנכסים בענף מורכב, וצריך לקחת בחשבון שחלק מהפרויקטים לא יצאו לפועל, שהחתמת דיירים היא מאבק, ושזמן הביצוע הארוך מזמן שיבושים רבים כמו מלחמה

איך מתמחרים נכונה טרנד? זו אחת השאלות המרכזיות שעולות כשבוחנים את התאוצה שתופס תחום ההתחדשות העירונית, שהופך בשנים האחרונות לבולט יותר בתוך מגזר הבנייה למגורים. זאת, במידה רבה לאור יתרון בולט שלו, שנוגע לעלות הקרקע. בייזום למגורים קיים באזורי הביקוש במרכז הארץ מחסור בקרקעות זמינות לבנייה, שהוביל להתייקרותן, ועל כך התווספה גם הריבית שעלתה והקשתה על מימון הרכישות. לעומת זאת, במיזמי ההתחדשות העירונית, שבהם החברות מתקשרות עם בעלי הדירות הקיימים לטובת בנייה של מספר רב יותר של דירות, אם בפינוי־בינוי ואם באמצעות תוספת קומות לבניין קיים תוך חיזוקו, הן אינן נדרשות לרכישת הקרקע.

כחלק מהמגמה רבות מחברות הנדל"ן פיתחו וקידמו את פועלן בתחום זה, בחלקן אף תוך הקמת זרוע או חברה־בת ייעודית שתעסוק בו, וכמה מהן, כדוגמת אאורה, אב־גד או הכשרת הישוב התחדשות עירונית, אף מתמקדות רק בו. כשהמשקיעים מביעים, במידה רבה, אמון בפוטנציאל של התחום. כך, למשל, מניית אאורה טיפסה במהלך 2024 ב־110% והפכה לחברת הבנייה למגורים השנייה בגודלה, מבחינת שווי שוק, באחוזת בית (4.9 מיליארד שקל כיום), לעומת 43% שעלה מדד ת"א־בנייה ו־42% שעלתה דמרי, הגדולה בחברות הבנייה למגורים שעיקר פעילותה בייזום למגורים (6.4 מיליארד שקל). כאשר זינוק גבוה עוד יותר, של 161%, רשמה אב־גד.

מי שהיו ערים להתפתחויות בתחום הם הגופים המוסדיים שהשקיעו בו בשנים האחרונות הון רב. זאת, הן בכניסה לחברות עצמן תוך רכישת מניות בהן או בחברות־הבנות שלהן, והן בהשקעה בפרויקטים ספציפיים שלהן. כך, רק מתחילת השנה הפניקס השקיעה 600 מיליון שקל בפרויקטי התחדשות עירונית של אזורים ואקרו, ומנורה השקיעה 200 מיליון שקל בכאלו של הכשרת הישוב התחדשות עירונית. בסך הכל, כשמסתכלים על העסקאות הבולטות שביצעו המוסדיים מאז 2022, הם הזרימו לחברות שפועלות בתחום ההתחדשות העירונית כ־4 מיליארד שקל (ראו תרשים). כמעט כל המוסדיים, כלומר חברות הביטוח ובתי ההשקעות, משקיעים בהתחדשות עירונית, אולם בולטות במיוחד בהשקעות שלהן בתחום קבוצות הביטוח הפניקס, כלל ביטוח ומנורה מבטחים.

שקעותיהם מעוררות את השאלה כיצד בעצם המוסדיים יודעים לתמחר את ההשקעה בחברות ובפרויקטים של התחדשות עירונית, בהיעדר רכיב קרקע ולאור העובדה שפרויקטים רבים בתחום מצויים לאורן זמן רב על הנייר בלבד.

רמת אי־ודאות גבוהה

גדי בן חיים, ראש תחום נדל"ן במנורה מבטחים, הסביר בשיחה עם כלכליסט כי "כשבוחנים השקעה בחברה שפועלת בתחום ההתחדשות העירונית, צריך להסתכל על צבר הפרויקטים העתידי שלה ולהוון אותו לאחור. זאת מכיוון שקצב ההתקדמות בפרויקטים כאלה איטי באופן יחסי, והיכולת שלך להיפגש מחדש עם הכסף שהשקעת תלויה בקצבי הזמן הללו. למשל, אם יש לחברה יש פרויקט שהיא מעריכה שייקח לה ארבע שנים לקבל בו היתר בנייה, זה אומר שרק סמוך לכך היא תוכל להתחיל את המכירות בו, וסיום הבנייה והשלמת המכירות ייקחו עוד שלוש עד ארבע שנים. וזה אומר שאנחנו כמשקיעים נקבל ממנו תקבולים רק בעוד שבע שנים. לכן צריך לחשב את הרווח הצפוי ומשך הזמן הצפוי בכל פרויקט שכזה ולהוון אותם לערך נוכחי".

ג'קי כהן, מנכ"ל חברת האשראי החוץ־בנקאי פנינסולה, שבשליטת בית ההשקעות מיטב, שמלווה ומממן פרויקטים של התחדשות עירונית, הסביר בהקשר זה כי " אנחנו נראה לפעמים חברה שמציגה רווח עתידי של מאות מיליוני שקלים, ואף יותר, מצבר הפרויקטים שלה, אבל כשנרד לרמת הפרויקט נראה שהם ברמות הבשלה שונות, ונבין שהדרך שלה להגיע לרווחים שהציגה יכולה לקחת גם עשר שנים".

בן חיים ממנורה מבטחים הוסיף כי "מעבר לממד הזמן, צריך לקחת בחשבון שלא כל הפרויקטים שמוצגים בצבר בהכרח ייצאו לפועל כמתוכנן או בכלל — או מכיוון שיספגו עיכובים ומקלות בגלגלים מבחינת התכנון או הדיירים, או כי יהפכו עם הזמן ללא כדאיים מבחינה כלכלית, מאחר שחישוב העלויות בהם והרווחים מהם ישתנה עם הזמן. כך, למשל, אף אחד לא ידע לחזות מראש את החרם הטורקי והשפעתו על התייקרות חומרי הגלם לבנייה, או את התייקרות עלות העבודה בעקבות המלחמה" (שהובילה לכך שהעובדים הפלסטינים, שעליהם נסמך ענף הבנייה, לא הורשו עוד להיכנס לישראל על ידי כוחות הביטחון — א"פ).

מגבלה נוספת, לדבריו, היא הצורך לדאוג לדיירים הקיימים לחלופות דיור בזמן העבודות: "אתה יכול להגיע לסדר גודל של עשרות רבות ולעתים יותר של משפחות שאתה צריך לדאוג להן למגורים אחרים, וזה אירוע משמעותי שיכול לעכב פרויקט לתקופה ארוכה".

3 צפייה בגלריה

")

ג'קי כהן, מנכ"ל פנינסולה: קיים מתח מובנה בין היזם לגוף המוסדי בתמחור ההשקעה. תהיה פרמיה מסוימת שמתחשבת בסיכון של המוסדי"

(צילום: Shlomi Perry - Art Focus)

בן חיים הסביר כי "יש כל מיני מתודולוגיות כיצד לערוך את החישובים, ויש כמה ערכים שמשפיעים על אופן החישוב. אחד מהם הוא רמת הבשלות התכנונית של כל פרויקט, ומה מיקומו בצנרת התכנון. למשל, אם כבר עבר תב"ע או את שלב ההתנגדויות. ערך חשוב אחר נוגע למצב חתימות הדיירים. יש חברות שמעריכות שווי של פרויקט כבר כשיש 50% ומעלה חתימות, אחרות מוכנות לחשב רק אחרי שהחברה הגיעה ל־67%, שהוא הרף המינימלי החוקי. שיעור ההחתמות הוא כמובן משתנה משמעותי בתמחור, וחברה שיש לה יותר פרויקטים בשיעורי החתמות גבוהים תתומחר אחרת מכזו שהפרויקטים שלה פחות מתקדמים, גם בהיבט הזה".

אין מספיק עסקאות כדי לייצר בנצ'מרק

חישוב התמחור של חברת התחדשות עירונית מסובך גם מכיוון שהוא שונה משל חברות אחרות. בענפים רבים ההון העצמי, שמבטא את ההפרש בין שווי הנכסים של החברה לבין סך ההתחייבויות שלה, משמש כעוגן להערכת שווי החברה, ומכפיל ההון משמש כמדד מקובל לתמחור מניות. אך לדברי בן חיים, "בחברות שעדיין לא הקימו פרויקטים בפועל והפרויקטים שלהן נמצאים רק בשלבי תכנון, ההון העצמי לא יהיה גבוה, ולכן חישוב התמחור שלהן מבחינת מכפיל ההון עשוי להיות בעייתי".

בכיר בחברה ציבורית שפועלת גם כן בתחום ההתחדשות עירונית ציין בקשר לתמחור כי "אין לכך נוסחה אחידה. זה לא כמו בעסקה לרכישת קרקע שבה אפשר לראות בכמה נמכרה קרקע סמוכה ולהסיק מכך. לא היו מספיק עסקאות להשקעה בתחום כדי שייווצר מהן מדד ברור, והתמחור מאוד תלוי במו"מ בין הצדדים וברמת האמון ביניהם".

כהן מפנינסולה הוסיף בהקשר זה כי "קיים מתח מובנה בין היזם לגוף המוסדי בתמחור ההשקעה. היזם לא ירצה לתמחר בזול, אבל המוסדי לא ירצה להשקיע בחלום, אלא לראות אבני דרך ברורות בקידום הפרויקטים של החברה. ובין שני הקצוות הם ינהלו מו"מ וינסו להוון את פוטנציאל הרווח העתידי לערך נוכחי שמתחשב גם בסיכון האפשרי". לדברי בן חיים, "ההשקעה בחברה תהיה בהכרח עם פרמיה מסוימת כי המוסדי שנכנס לוקח סיכונים".

3 צפייה בגלריה

")

גדי בן חיים, ראש תחום הנדל"ן במנורה מבטחים: יש פרויקטים שנקבל מהם תקבולים רק בעוד שבע שנים, ולכן צריך לחשב את הרווח הצפוי ולהוון אותו לערך נוכחי"

(צילום: יעל צור)

מנכ"ל פנינסולה ציין כי "למוסדיים יהיה קל יותר להיכנס ולהשקיע בחברה שכבר גייסה אג"ח כי היא הפכה בכך למדווחת, רמת השקיפות בה גבוהה יותר וההיכרות שלהם עמה טובה יותר. עבור החברות הכניסה של גוף מוסדי, גם אם הן נאלצות בעקבות זאת לחלוק איתו את הרווחים, מועילה מעבר להשקעת ההון, כי היא משדרת לרוכשי הדירות ולשאר השוק שיש גוף חזק שמאמין בחברה".

הבכיר בחברת הבנייה פירט בהקשר זה כי "כשהמוסדיים משקיעים באקוויטי, הם מאפשרים לנו להימנע מגיוס עוד חוב ומהגדלת המינוף. מעבר לכך, באמצעות ההשקעה שלהם, התשואה שלי להון גבוהה יותר, כי בסוף חלוקת הרווחים מהפרויקטים לא נעשית באותו היחס של ההשקעה, והחיסכון שנוצר לי בהשקעת ההון שאני צריך להביא מאפשר לי להשקיע אותו בפרויקט נוסף במקביל".

מנורה מבטחים, שבה בן חיים מנהל את ההשקעות בנדל"ן, השקיעה כאמור באחרונה בפרויקטים ספציפיים של הכשרת הישוב התחדשות עירונית. הוא הסביר את היתרונות בכך מבחינתו: "בכניסה לפרויקטים רמת הוודאות מאוד גבוהה, מכיוון שאנחנו נכנסים רק כשיש היתר בנייה, כשיש דו"ח אפס (דו"ח המשקף את מידת הכדאיות הכלכלית בפרויקט — א"פ), וכשיש לפרויקט ליווי פיננסי, דבר המשקף לרוב גם שיעור מסוים של מכירות מוקדמות (Presale). בהינתן התנאים הללו, המשמעות היא שהפרויקט בשל. לכן גם רמת הסיכון שלנו נמוכה וגם והכסף שהשקענו מיד עובד – הפרויקט כבר מתחיל ביצוע והדרך להשיג ממנו תשואה, העשויה להגיע לתשואה דו־ספרתית, מהירה יחסית".