ההכנסות גדלו, הרווח זינק, אז למה המשקיעים הניפו מצ'טה על חלק ממניות הפיננסים?

בחסות הריבית הגבוהה, הבנקים וחברות הביטוח הגדולות רשמו תוצאות שיא, והמדדים שבהם הם נכללו זינקו בהתאם. אבל עם הציפיות מגיעה אכזבה מיעדים צנועים מדי, ששלחה את כלל, מגדל ודיסקונט לירידות

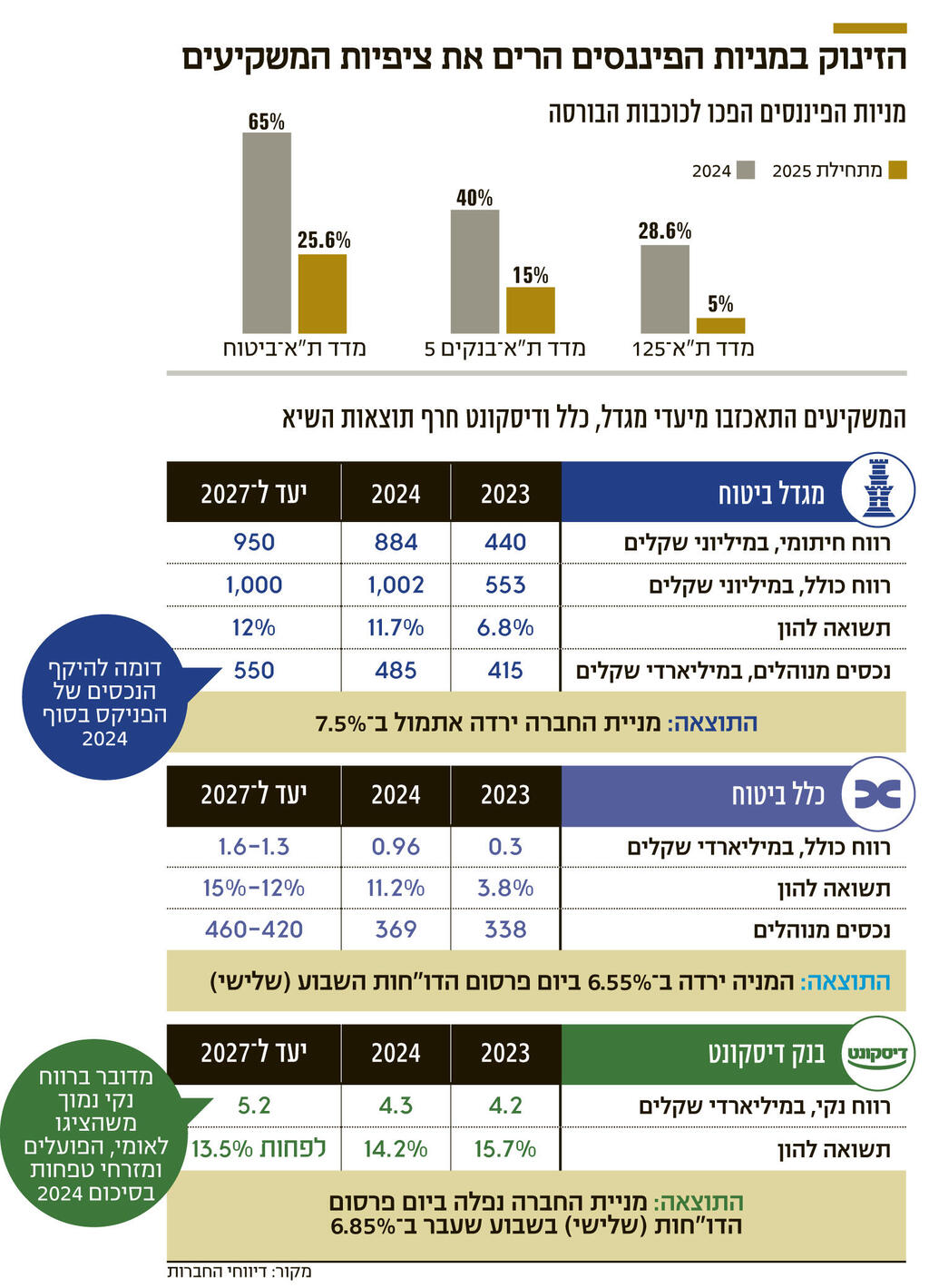

החברות הפיננסיות הפכו בשנתיים האחרונות לכוכבות הבורסה בת"א. בחסות הריבית הגבוהה והאינפלציה, הבנקים הציגו רווחי שיא ב־2023, אותם שברו ב־2024; ועם העליות בשווקים במהלך 2024, גם חברות הביטוח הציגו תוצאות שיא.

בהתאם, מדדי המניות של החברות הפיננסיות כיכבו בבורסה. ב־2024 מדד ת"א בנקים־5, שכולל את חמשת הבנקים הגדולים, עלה ב־40%, ומתחילת 2025 הוסיף 15%.

מדד ת"א־ביטוח ניתר ב־65% ב־2024 והוסיף 25.6% מתחילת השנה. מדובר על תשואות גבוהות מתשואות השוק, ולמעשה מהגבוהות בעולם. לשם השוואה, מדד ת"א־125 עלה ב־28.6% בשנת 2024 – והתמקם בראש מדדי המניות העולמיים. מתחילת השנה הנוכחית עלה המדד ב־5%.

התשואות הגבוהות של חברות הביטוח אף עשויות להוביל לכך שבתרחיש מסוים בעדכון המדדים הקרוב מגדל החזקות, כלל החזקות ומנורה מבטחים החזקות יצטרפו להפניקס פיננסים, הראל השקעות וחמשת הבנקים הגדולים במדד הדגל של הבורסה המקומית – ת"א־35, שיהפוך בכך למדד מוטה פיננסים, והמשקל של החברות האלו יגיע כבר לכ־40% ממנו.

נדמה שהמשקיעים התאהבו בחברות הפיננסיות ורואים בהן מכונות רווחים בלתי ניתנות לעצירה. בהתאם, המשקיעים גם מתאכזבים, ואף מענישים, חברה פיננסית שלא מציבה יעדים שאפתניים במיוחד.

כך, אתמול פרסמה מגדל ביטוח את הדו"חות ל־2024, שכללו זינוק בתוצאות, אך המניה נפלה ב־7.5% נוכח התחזית. את 2024 סיכמה מגדל ביטוח עם רווח חיתומי של 884 מיליון שקל, פי 2 בהשוואה ל־2023, והרווח הכולל הסתכם בכמיליארד שקל - זינוק של 81%.

אז מה הפריע למשקיעים? ככל הנראה התוצאות העתידיות - כלומר, העובדה שמגדל ביטוח לא עדכנה כלפי מעלה את התוכנית האסטרטגית שלה ל־2027, שבה היא מצפה להציג רווח כולל של מיליארד שקל – יעד שכבר הושג ב־2024; רווח חיתומי של 950 מיליון שקל, שמשקף צמיחה צנועה של 7.4%; תשואה להון של 12%, שדומה לזו שהושגה בדו"חות השנתיים הנוכחיים (11.7%); והיקף נכסים מנוהלים של 550 מיליארד שקל – עלייה של 13.4% בהשוואה להיקף הנכסים המנוהל בסוף 2024, כשהיעד דומה להיקף הנכסים שכבר היום מנהלת המתחרה הפניקס פיננסים.

יום קודם, כלל ביטוח פרסמה את דו"חותיה, שבהם שילשה את הרווח הכולל שלה. גם כאן, המשקיעים לא התרגשו, והתמקדו ביעדים האסטרטגיים של החברה, ומנייתה ירדה ב־6.55% ביום פרסום הדו"חות. כלל ביטוח הציבה יעד תשואה להון של יותר מ־12% בשנת 2027, בעוד התשואה להון ב־2024 עמדה על 11.2% - ככל הנראה התשואה הנמוכה מבין חברות הביטוח הגדולות, שיסיימו לפרסם את דו"חותיהן בסוף החודש.

כמו כן, כלל ביטוח הציבה יעד לרווח כולל של 1.3—1.6 מיליארד שקל. אומנם מדובר ביעד גבוה משל מגדל ביטוח, אך הוא כולל את ההשפעה החיובית של תקן חשבונאי חדש.

דבר דומה התרחש ביום שבו בנק דיסקונט פרסם את התוצאות שלו. הבנק הציג ביום שלישי בשבוע שעבר שיא של רווח נקי – 4.3 מיליארד שקל – אך מניית הבנק נפלה בשיעור של 6.85%. זאת על רקע התחזיות שלו.

בתוכנית האסטרטגית שפרסם דיסקונט הוא הציב לעצמו יעד להגיע לרווח נקי של 5.2 מיליארד שקל עד 2030, מה שמשקף צמיחה נאה של 20.9%, אך היא אמורה להתרחש על פני חמש שנים; כלומר, מדובר על צמיחה חד־ספרתית סולידית מדי שנה.

בנוסף, מדובר על מספרים שבנקים אחרים כבר הציגו כמותם, ואף יותר מזה, בסיכום 2024. כך, מזרחי טפחות סיכם את השנה שחלפה עם רווח נקי של 5.5 מיליארד שקל, הפועלים עם רווח נקי של 7.6 מיליארד שקל, ולאומי עם רווח נקי של 10 מיליארד שקל – הגבוה בתולדות מערכת הבנקאית. כמו כן, הבנק שואף להציג תשואה להון של לפחות 13.5% עד 2030 ‑ נתון נמוך מזה שהציג הבנק בסיכום 2024 (תשואה להון של 14.2%).

כשמשווים את התוכניות של מגדל ביטוח, כלל ביטוח ובנק דיסקונט למתחרים, הן נראות חיוורות עוד יותר. כך, לאומי צופה שבשנים 2026-2025 הוא יסיים עם רווח נקי של 11-9 מיליארד שקל ותשואה להון של 16%-15% בשנה, והפועלים צופה רווח נקי של 9.5-8.5 מיליארד שקל ותשואה להון של 15%-14% בשנה ‑ מספרים שדיסקונט לא מדבר עליהם אפילו ב־2030.

הפניקס פיננסים, מצידה, הודיעה שבכוונתה לעדכן בקרוב את התוכנית האסטרטגית שלה כלפי מעלה, משום שבסיכום 2024 כבר השיגה חלק מהיעדים ל־2027. זאת, לאחר שב־2023 עמדה החברה ביעדים שהציבה ל־2025, ולכן עדכנה את היעדים מעלה.

הפניקס טרם פרסמה את התוכנית החדשה, אבל סיפקה קריאת כיוון. לפי התוכנית הנוכחית, היא רוצה להגיע לרווח כולל של 2 מיליארד שקל מפעילות ליבה עד 2027, בעוד ב־2024 הציגה רווח של 1.76 מיליארד שקל, ניתור של 33% בהשוואה ל־2023. פעילות הליבה מורכבת מהביטוח ומזרוע ניהול הנכסים והאשראי.

פעילות הביטוח, לפי התוכנית האסטרטגית, אמורה להניב רווח כולל של 1.3-1.1 מיליארד שקל עד 2027, כשב־2024 הוא עמד על 1.2 מיליארד שקל. כלומר, היעד הושג.

בזרוע הפעילות השנייה היעד טרם הושג והרווח הכולל הסתכם ב־585 מיליון שקל, כשהיעד ל־2027 הוא 900-700 מיליון שקל, אך בקצב הצמיחה הנוכחי – 30% - נדמה שהוא בר־השגה. בהתאם, בתוכנית האסטרטגית החדשה הפניקס תעלה את היעדים של הרווח הכולל מפעילות הביטוח ב־400-300 מיליון שקל, ואת יעדי ניהול הנכסים והאשראי ב־200-100 מיליון שקל.

גם לתקן החשבונאי IFRS17, שנכנס לתוקף השנה, יש חלק בכך. התקן עורך הפרדה טובה יותר בין הרווח החיתומי לרווח מפעילות השקעות, ומאפשר רישום תנודתי פחות של הרווח החיתומי מפעילות הביטוח, מה שייטיב עם התוצאות. החברות מייצרות מעין "מחסנית רווח" (CSM), שמשתחררת לאורך השנים ככל שהפעילות החיתומית של החברה מדויקת. מחסנית הרווח של מגדל ביטוח עומדת על 11.4 מיליארד שקל ושל כלל על 8.8 מיליארד שקל - מה שמסביר מדוע המשקיעים סבורים שהיעדים שהציבו נמוכים מאלו שניתן היה לצפות.

מנגד, במסגרת אימוץ התקן החברות נדרשו לקבוע מחדש את ההון העצמי שלהן נכון לינואר 2024. מגדל הפחיתה 1.8 מיליארד שקל מההון העצמי, וכלל הפחיתה 1.3 מיליארד שקל. ההערכה היא שהפחתות אלו הגבירו את הסנטימנט השלילי מצד המשקיעים