")

צונמי זמני: כך נהפכה פאגאיה לגיימסטופ החדשה

מניית חברת הפינטק בתחום ההלוואות, שצללה ב־85% לאחר מיזוג עם ספאק, קמה לפתע לתחייה וזינקה כמעט לשווי ההנפקה. למה? כמות המניות הקטנה שנותרה בספאק קרצה לספקולנטים, שמתמחים במסחר תוך־יומי במניות עם נזילות נמוכה

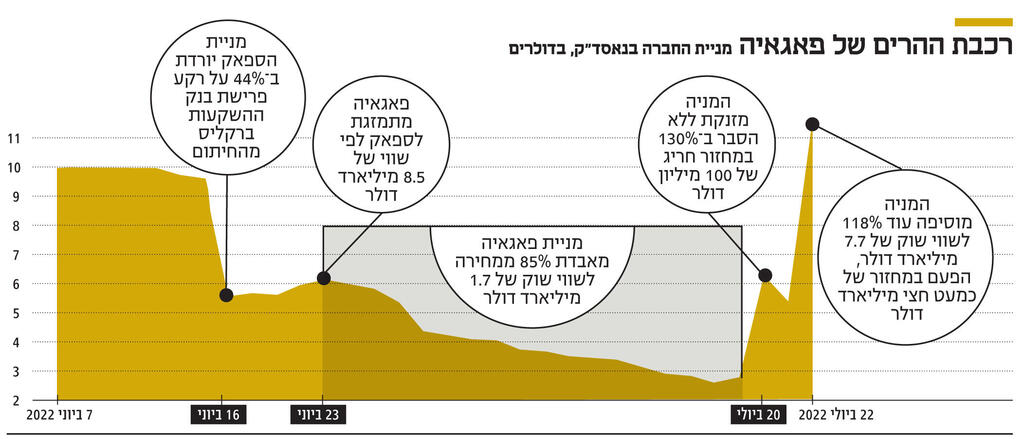

קשה היה לפספס את ההתנהגות החריגה של מניית פאגאיה בימים האחרונים של המסחר בוול סטריט. לנציגה הטרייה ביותר של ההייטק הישראלי, שהונפקה לפני חודש במיזוג עם ספאק, התלוו למן הרגע הראשון סימני שאלה רבים - לא רק סביב השווי הלא מציאותי של 8.5 מיליארד דולר, אלא גם בעקבות התפטרות אחד החתמים בעסקה, בנק ההשקעות ברקליס, שבוע לפני ההנפקה, תוך שהוא מוותר על כל העמלות שלו.

לאחר ההנפקה צנחה, כצפוי יש לומר, מניית פאגאיה ב־85% לשווי של פחות מ־2 מיליארד דולר, עד שקמה לתחייה ביום רביעי האחרון. אז היא זינקה ללא התראה או הסבר ב־130% במחזור חריג של 100 מיליון דולר (38 מיליון מניות) ובשישי האחרון הוסיפה עוד 118%, הפעם במחזור של כמעט חצי מיליארד דולר (66 מיליון מניות). הקפיצות האלה החזירו את פאגאיה לשווי של 7.7 מיליארד דולר — שכבר אינו רחוק מהשווי בהנפקה של 8.5 מיליארד דולר. האם זה אומר שהמשקיעים הבינו כי פספסו משהו לגבי פוטנציאל הטכנולוגיה של פאגאיה, שעוסקת בחיתום מבוסס בינה מלאכותית להלוואות צרכניות?

התשובה היא לא. פאגאיה פשוט נהפכה לגיימסטופ החדשה (GameStop) - אותה רשת משחקי וידיאו, שמנייתה זינקה באלפי אחוזים בשנה שעברה בעקבות מתקפת שורטיסטים. עתה נראה כי גם פאגאיה "נפלה קורבן" לקבוצות המשקיעים הספקולטיביים, שמתמחים במסחר תוך־יומי במניות עם נזילות נמוכה. בקבוצות דיון באתר רדיט וגם בטוויטר ניכרת פעילות ערה של הקבוצות האלה, שמחפשות במוצהר חברות שיש להן מעט מאוד מניות שרשומות למסחר, משום שקל לעשות בהן מניפולציות בסכומי כסף קטנים יחסית. הקבוצות האלה מריצות שמות של מניות שמהוות "יעד" למסחר ונכנסות אליהן בכל הכוח. זה מה שקורה בימים האחרונים בפאגאיה. אין שום שינוי מהותי בביזנס של החברה, והשווי האמיתי שלה עדיין קרוב הרבה מיותר לאזור 2 מיליארד הדולרים מאשר ל־8 מיליארד דולר, וסביר להניח שכאשר הלהקה הנודדת של מחפשי העיוותים בוול סטריט תנדוד ליעד הבא, תשוב ותיפול מניית פאגאיה — ובמהירות.

מה שקורה היום בפאגאיה מהדהד את מתקפת המשקיעים הצעירים על מניית גיימסטופ בתחילת 2021, כאשר גילו כי יש בה יתרות שורט גבוהות של קרנות גידור והחליטו לעשות מעשה. בפאגאיה הכל התחיל כאשר החברה פרסמה, באיחור־מה יש לומר, את נתוני הפדיון (Redemption) של בעלי המניות בספאק EFJA, שעימו התמזגה בסוף יוני השנה. אף שנהוג לפרסם את שיעור הפדיונות בסמיכות לתחילת המסחר, לפאגאיה זה לקח חודש, אך ביום רביעי האחרון התברר כי 97% מכספי המשקיעים נמשכו בחזרה, מה שהותיר את החברה הישראלית עם מספר זעום של 945 אלף מניות זמינות למסחר. לשם המחשה, המספר המקובל בוול סטריט הוא כ־20 מיליון מניות. אף שברוב הנפקות הספאק של החודשים האחרונים מרבית המשקיעים משכו את כספם בחזרה, וברובם הסחירות במחצית השנה הראשונה נמוכה מהסיבה הזאת, המקרה של פאגאיה קיצוני הן בשיעור הפדיון, אך בעיקר בכמות המניות הנמוכה שנותרה נזילה, ועל כן היא מיד משכה את הספקולנטים.

בחברות שמתמזגות עם ספאקים נשארות פוזיציות פתוחות באופציות שהונפקו במקביל למניות הספאק. אופציות אלה מוחזקות בעיקר בידי גופים מוסדיים ולרוב בידי קרנות גידור. פוזיציות אלה מאפשרות למשקיעים החדשים לעשות באמצעות סכומי כסף קטנים מה שנקרא "גאמא סקוויז" — כלומר, דחיסת השורטיסטים כלפי מעלה בצורה קיצונית, תוך יצירת רווח מהיר למשקיעים החדשים.

אירועים דומים למה שקורה היום בפאגאיה התרחשו מוקדם יותר השנה במספר ספאקים אמריקאיים. כך, למשל, זינקה מניית חברת הליידרים האמריקאית ספטון (Cepton) מ־9.5 דולר ל־42 דולר בפברואר האחרון, זמן קצר אחרי שהתברר כי מרבית המשקיעים בספאק שלה לקחו את הכסף והשאירו את החברה ללא מניות סחירות. אירוע דומה היה גם במניית אינספירטו (Inspirato), שניתרה מ־11 דולר ל־92 דולר בתוך כמה ימים. בשני המקרים החגיגה הסתיימה כעבור כשבועיים, המניות צללו למחיר נמוך מכפי שהיה לפני המתקפה, ולהקת הספקולנטים המשיכה ליעד הבא.

לכן אין טעם לחפש אירוע ממשי כלשהו במניית פאגאיה, אלא להמתין עד שהמשקיעים החדשים – שהעלו אותה על הרדאר שלהם — ימשיכו הלאה. לתשקיף המדף שהחברה פרסמה ביום רביעי, במקביל לעדכון על שיעור הפדיונות, אין משמעות, ומדובר באירוע טכני של רישום מניות המשקיעים משלב ה־PIPE ומשקיעים קיימים. על התשקיף אין שמות של בנקים שישמשו כחתמים, וממילא חלה על בעלי המניות הקיימים תקופת נעילה בחודשים הראשונים מאז ההנפקה.

חיזוק נוסף לכך שמדובר באירוע טכני אפשר לראות גם בהתנהגות המניות של מתחרותיה של פאגאיה כמו אפסטארט (Upstart) האמריקאית. זו נהנתה אמנם מרוח גבית קלה, גם בגלל העליות שנרשמו בנאסד"ק בשבוע האחרון ומעט מהעניין שיצרה פאגאיה. עם זאת, החברה עדיין נסחרת סביב שווי שוק של 2 מיליארד דולר, שבו היתה גם המתחרה הישראלית. פאגאיה אמורה לפרסם דו"חות כספיים לרבעון השני של השנה ב־16 באוגוסט, ואז ייחשפו למעשה המשקיעים לראשונה לדו"חות מבוקרים שלה, וגם יתחיל להיבחן לראשונה המודל שלה בתנאים מאקרו־כלכליים פחות טובים ובסביבת ריביות גבוהות יותר.

פאגאיה הוקמה ב־2016 בידי גל קרובינר, שמכהן כמנכ"ל החברה; אביטל פרדו, סמנכ"ל הטכנולוגיה; ויהב יולזרי, סמנכ"ל ההכנסות. החברה פיתחה מערכת אוטומטית לחיתום, שמאפשרת לנותני אשראי להגדיל את היקפי ההלוואות ולשפר את התהליכים לבדיקת הלקוחות. פאגאיה חוותה צמיחה מואצת מאז הקורונה ונהפכה לספקית פתרונות חיתום לחלק גדול מפלטפורמות מתן האשראי המקוונות בארה"ב וגם לבנקים. על רקע זה זינקו הכנסותיה ביותר מפי ארבעה ל־474 מיליון דולר ב־2021, לעומת 99 מיליון דולר בלבד ב־2020. הכנסות אלה היו אף גבוהות ב־17% מהתחזיות שהחברה נתנה עם חתימת ההסכם עם הספאק בספטמבר 2021. היקף ההלוואות שעברו דרך החברה הישראלית שולש ל־4.9 מיליארד דולר בשנה שעברה. בעקבות העלייה החדה בפעילות, הגיעה פאגאיה לתזרים חיובי של 50 מיליון דולר מפעילותה לעומת 4.6 מיליון דולר ב־2020. עם זאת, בשורת הרווח התפעולי היא רשמה הפסד של 5.8 מיליון דולר לעומת רווח של 21 מיליון דולר ב־2020.