")

שורת הרווח

גם בלי טראמפ, טבע עומדת מול אתגר צליחת מצוק הפטנטים

המשמעויות של הצהרת הנשיא לגבי מחירי התרופות בארה"ב יתבררו בטווח הארוך. בינתיים טבע עומדת מול צניחה צפויה של 700 מיליון דולר ברווח התפעולי ב־2026, עקב תפוגת הסכם הפצה לאחת התרופות הכי נמכרות שלה, Revlimid. במקביל, הצהירה על תוכנית התייעלות בהיקף דומה לרווח התפעולי שצפוי להימחק - בכך תיבחן

המשמעויות של הצהרת נשיא ארה"ב דונלד טראמפ ‑ שלפיה בכוונתו להוציא צו שיוביל להפחתת מחירי תרופות בארה"ב, אם הן נמכרות במחיר גבוה משמעותית מאשר במדינות עשירות אחרות ‑ לגבי חברת טבע הישראלית עוד יתבררו בעתיד, אבל גם בנטרול ההצהרה עומדת החברה בפני אתגרים משמעותיים.

לפעילות טבע שתי רגליים עיקריות: תרופות המקור והתרופות הגנריות (כולל ביוסימילאר). עיקר הרווחיות מגיע מתרופות המקור. מעל ל־70% ממכירות תרופות המקור של טבע הן בארה"ב. החשש של המשקיעים נובע מהאפשרות של מגבלות רגולטוריות שידרשו מטבע להפחית מחיר לחלק מתרופות אלו, או שלפחות ימנעו את העלאת מחיריהן.

טבע פרסמה בשבוע שעבר את דו"חות הרבעון הראשון. שוק ההון התמקד במצגת, ובה התחזית של טבע כיצד תצלח את הירידה הצפויה במכירות התרופה הגנרית הנמכרת ביותר שלה – גרסה לתרופה Revlimid לטיפול בסרטן.

מדובר על התרופה השנייה בהיקף המכירות של טבע. החברה לא מפרטת את מכירות התרופה באופן מפורש בדו"חותיה, שכן היא אינה מדווחת על מכירות של תרופות גנריות בודדות. עם זאת, משקיעי החברה חוששים מירידה צפויה במכירות וברווחים, עם סיום ההגבלות על מכירתה, בתחילת 2026. במצגת שמצורפת לדו"חות הרבעון הראשון, טבע פרסמה לראשונה את הדרך שבה היא מצפה לצלוח את מצוק הפטנטים, שינבע מתחילת תחרות גנרית מלאה ל־Revlimid. במצגת זו טבע מפרסמת תחזית למכירות ולרווח התפעולי הצפויים לה בשנים 2026 ו־2027.

יותר מתחרים, פחות רווחיות

הגרסה הגנרית של טבע ל־Revlimid הושקה ב־2022 במסגרת הסכם עם חברת BMS, יצרנית התרופה המקורית. ההסכם מתיר למספר חברות גנריות לשווק את התרופה בכמות מוגבלת בשנים 2025-2022, מה שמנע ירידת מחירים דרמטית. לפי הערכות, מכירות הגרסה הגנרית של טבע הסתכמו ב־800 מיליון עד מיליארד דולר ב־2024, וצפויות להישאר בהיקף דומה גם השנה - אף שטבע אינה מפרסמת נתון זה.

על פי ההסכם במסגרתו רכשה טבע את אקטביס, ב־2015, חברת אלרגן זכאית לכ־50% מהרווחים ממכירת התרופה, אם כי שיעור מדויק של החלוקה ביניהן לא פורסם. התשלומים שטבע שילמה לאלרגן בעקבות הרווח מהגרסה הגנרית ל־Revlimid עלו מ־109 מיליון דולר ב־2022 ל־207 מיליון דולר ב־2023 ול־363 מיליון דולר ב־2024.

כפי הנראה, שנת 2025 צפויה להיות דומה לשנת 2024 מבחינת המכירות של אותה תרופה (מדו"חות החברה ניתן ללמוד שברבעון הראשון של 2025 חלה צמיחה במכירות התרופה יחסית לרבעון המקביל ב־2024). וכך, לתרופה גנרית בודדת תרומה גדולה לרווח Non-GAAP של טבע.

יש לציין כי בדו"חות Non-GAAP טבע מכירה ב־100% מהרווח - כלומר ללא ניכוי תשלום לאלרגן. לפי הערכות, הרווח התפעולי שהכירה טבע בדו"חות Non-GAAP ממכירת התרופה ב־2024 עמד על כ־700 מיליון דולר, וצפוי להיות דומה גם ב־2025.

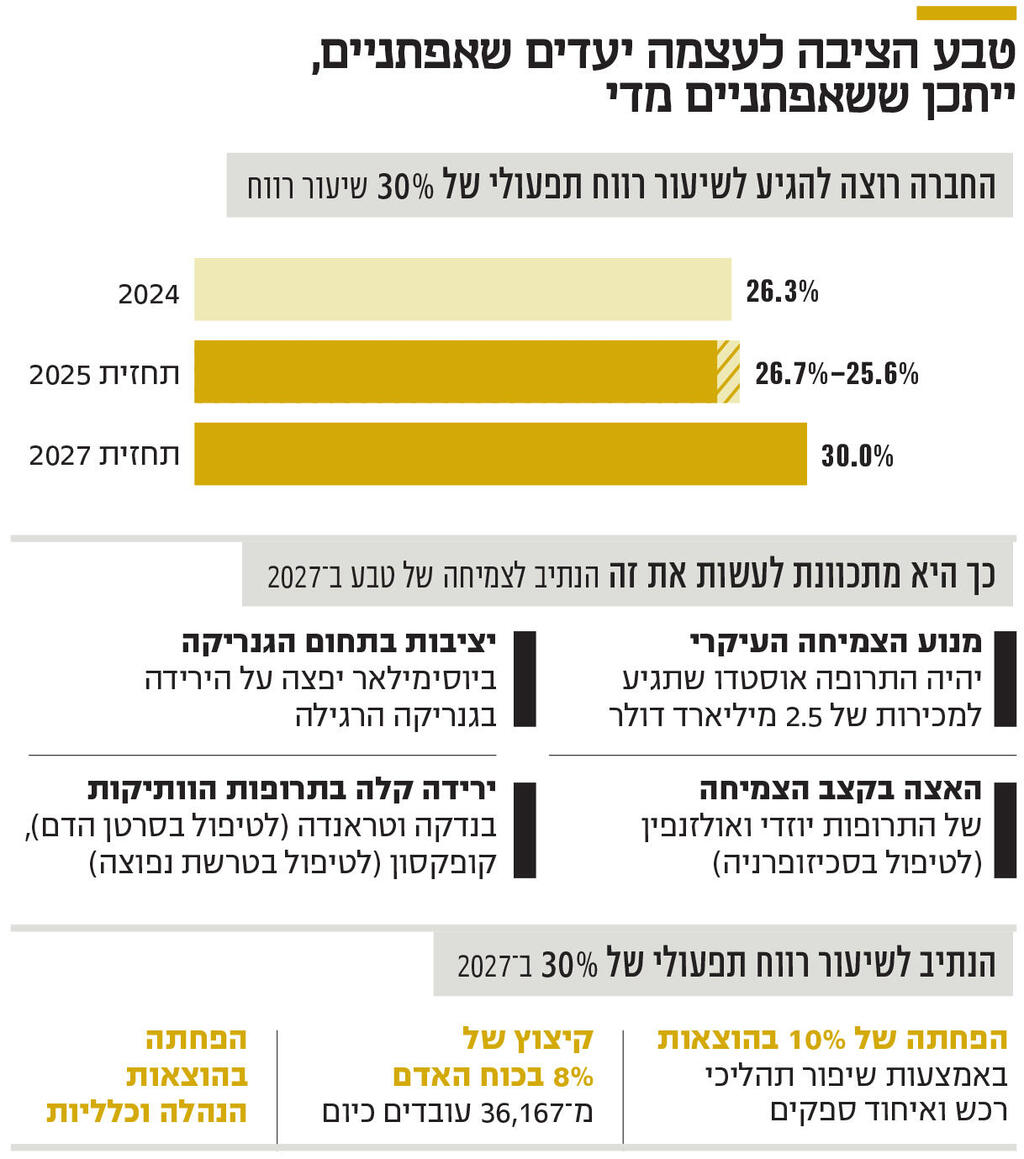

אולם, החל מ־2026, עם כניסת מתחרים נוספים לשוק, הרווחיות מהתרופה צפויה, כאמור, לרדת בצורה חדה. במצגת הרבעונית טבע מציבה יעד מרכזי: העלאת שיעור הרווח התפעולי (Non-GAAP) מ־26.7%-25.6% הצפויים ב־2025 ל־30% ב־2027. כדי לעמוד ביעד זה, טבע הכריזה על תוכנית התייעלות בהיקף של 700 מיליון דולר בשנה - סכום דומה לרווח התפעולי שצפוי להימחק בעקבות התחרות ל־Revlimid.

במצגת מתוארת הדרך להשגת היעד: שילוב של תוכנית ההתייעלות ושינוי בתמהיל המוצרים, יחד עם צמיחה במכירות. עיקר השינוי בתמהיל המוצרים צפוי לנבוע מהעלייה הצפויה במכירות התרופה Austedo. טבע מעריכה שמכירותיה השנה יהיו כ־2 מיליארד דולר וב־2027 מעל 2.5 מיליארד דולר. החל מתחילת 2027 צפויה הגבלה על מחיר התרופה בארה"ב, שעלולה לצמצם את צמיחת המכירות. טבע מעריכה המשך צמיחה במכירות גם של התרופה Ajovy למניעת מיגרנה, ושל התרופה Uzedy, לטיפול בסכיזופרניה. בנוסף, טבע מעריכה תחילת מכירות של תרופה נוספת לטיפול בסכיזופרניה, שהיא מקווה שתאושר לשיווק במהלך 2026.

טבע מעריכה דעיכה איטית בלבד של מכירות תרופות המקור הוותיקות, ובראשן קופקסון. לתרופות המקור שיעור רווח תפעולי גבוה, ולכן שינוי תמהיל המכירות כך שיכיל יותר מכירות של תרופות מקור צפוי לתמוך בשיעור הרווח התפעולי. סביר שגם מכירת פעילות ייצור חומרי הגלם של טבע, כאשר תושלם, תתמוך במעט בשיעור הרווח התפעולי שלה (היקף המכירות של פעילות זו לצדדים שלישיים עומד על מעט מעל לחצי מיליארד דולר בשנה).

צפויה דעיכה במכירות תרופות המקור

במצגת מוצגת התחזית לפי תחומי הפעילות. בתחום הגנריקה, טבע מעריכה ירידה במכירות ב־2026 בהשוואה ל־2025, בעיקר בשל התחרות ל־Revlimid. עם זאת, ב־2027 צפויה חזרה לרמות מכירה דומות ל־2025, בעיקר הודות לצמיחה במכירות הביוסימילארים. שני ביוסימילאר משמעותיים הושקו לשיווק השנה, לתרופות Humira ו־Stelara, ואחרים צפויים להגיע לשוק בשנתיים הקרובות. טבע מעריכה שהמכירות הכוללות ב־2026 יהיו דומות לאלו של 2025, אך ששיעור הרווח התפעולי ב־2026 יעלה ב־1.25%‑2%. לכן, טבע חוזה עלייה ברווח ב־2026 יחסית ל־2025.

התחזית של טבע להכנסות השנה היא 16.8‑17.2 מיליארד דולר. התחזית להכנסות ב־2026 דומה (למעט השפעות אפשריות של קבלת אבן דרך מחברת סאנופי או של השלמת מכירת פעילות ייצור חומר הגלם). ב־2027 טבע צופה צמיחה בהכנסות. התחזית שלה לרווח תפעולי Non-GAAP השנה היא 4.3‑4.6 מיליארד דולר. מהתחזית לעלייה בשיעור הרווח התפעולי ב־2026 נגזרת תחזית לרווח תפעולי Non-GAAP של 4.5‑4.95 מיליארד דולר באותה שנה.

מתחזית שיעור הרווח התפעולי ל־2027, תחת הנחה שמרנית של צמיחה במכירות של 0%‑10% באותה שנה, נגזר רווח תפעולי Non-GAAP צפוי של 5.04‑5.67 מיליארד דולר. הערכות אלו לא כוללת הכנסה אפשרית של טבע מהשגת אבני דרך בפיתוח התרופה Duvakitug למחלות קוליטיס כיבית ומחלות קרוהן, שמהווה פוטנציאל צמיחה משמעותי של טבע.

כדי שטבע תעמוד ביעד לצמיחה בשיעור הרווח התפעולי ב־2026, היא צריכה שהמהלכים שלה יצליחו – בעיקר ירידה משמעותית בהוצאות כבר ב־2026 וצמיחה משמעותית במכירות Austedo. הנהלת טבע תיבחן על עמידה ביעד זה, שהוגדר במפורש במצגת החברה ושמנכ"ל החברה, ריצ'רד פרנסיס, חזר עליו בשיחת האנליסטים. מניית טבע זינקה בעקבות הבהרת הנהלת החברה שהיא עדיין עומדת מאחרי היעד האגרסיבי שקבעה לשיעור רווח תפעולי של 30% ב־2027, למרות היעדר צפי לצמיחה משמעותית בשיעור הרווח התפעולי ב־2025 ולמרות תחילת התחרות המלאה שצפויה בקרוב ל־Revlimid.

בנוסף, לטבע קיים סיכון משפטי שנובע מהגרסה הגנרית ל־Revlimid. בשנת 2022 הוגשו תביעות נגד BMS, טבע וחברות נוספות בטענה שההסכם ביניהן מפר את חוקי ההגבלים העסקיים ומונע תחרות. ביוני 2024 בית המשפט פסק לטובת BMS (ולכן, באופן מעשי, גם לטובת טבע), אך התיר לתובעות אפשרות לעדכן את רוב הטענות שלהן – והן אכן עשו זאת, וההליך המשפטי עדיין נמשך. לאור הרווחיות הגבוהה שנבעה לטבע מהגרסה הגנרית ל־Revlimid, החברה חשופה לנזק משמעותי אם בית המשפט יהפוך את פסיקתו מ־2024 ויכריע נגדה ונגד יתר הנתבעות.