")

למרות שיפור בהכנסות, וואן זירו שרף 268 מיליון שקל ב-2024

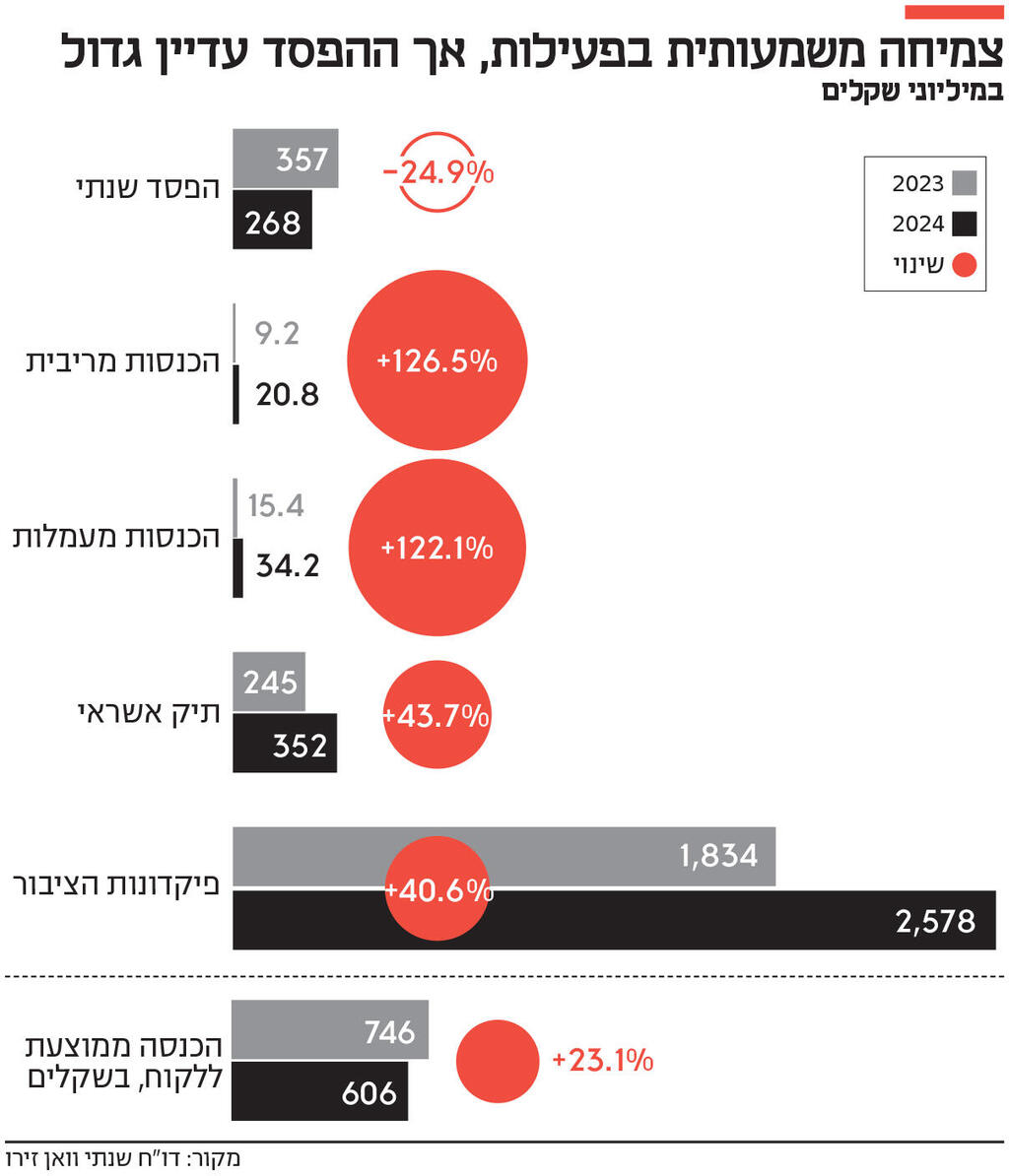

הבנק הדיגיטלי של אמנון שעשוע צמצם ב-25% את ההפסד השנתי, אך עדיין שורף מזומנים, כשההפסד הכולל בשלוש השנים האחרונות עומד על 888 מיליון שקל. לצד זאת, הכנסות הבנק גדלו ב-134%, וקרוב ל-10% מפיקדונות הציבור ב-2024 נפתחו בבנק. המנכ"ל החדש אייל גפני צופה מעבר לרווחיות במהלך 2026

פחות אבל עוד כואב: הבנק הדיגיטלי וואן זירו הפסיד 268 מיליון שקל ב-2024, שנת הפעילות המלאה השנייה של הבנק. העובדה שהבנק, בניהולו של אייל גפני, סיים את השנה בהפסד, אינה הפתעה. השאלה לקראת פרסום הדוחות הייתה כמה עמוק ההפסד יהיה.

אמנם הבנק הציג שיפור של 134% בהכנסות, שהסתכמו ב-55 מיליון שקל לעומת 23.5 מיליון שקל ב-2023, ובסך הכל הצליח להפחית ב-25% את ההפסד ביחס ל-2023, אך עדיין מדובר בהפסד עמוק, כשההפסד הכולל של הבנק בשלוש השנים האחרונות עומד על סכום עתק של 888 מיליון שקל - כ-70% מסך הכסף שגייס הבנק עד כה.

מבחינת הבנק, ההפסד הוא פיצ'ר מובנה באסטרטגיה שלו: בנקים דיגיטליים אחרים בעולם, כמו רבולוט (Revolut) ומונזו (Monzo), החלו לפעול עם סט מוצרים מצומצמם, העמיקו את ההפסד עם הרחבת היצע המוצרים, ורק לאחר קרוב לעשור של פעילות הצליחו להגיע לרווחיות. בוואן זירו פועלים הפוך - הם החלו עם השקעת עתק שמאפשרת להציע סט מוצרים רחב יחסית, גם אם מצומצם ביחס לבנקים המסורתיים, וכעת הבנק מקטין בהדרגה את ההפסד, והוא צופה שיגיע לרווחיות במהלך 2026, כלומר 4 שנים לאחר שהחל לפעול.

הנתון עליו נשענים בבנק, ושבנקים אחרים נמנעים מלפרסם, הוא ההכנסה החודשית הממוצעת מכל לקוח, שצמחה במהלך השנה ב-23% ועומדת על 746 שקל. זאת, בהשוואה להכנסה ממוצעת של פחות מ-100 שקל ללקוח בשנות הפעילות הראשונות של בנקים דיגיטליים בעולם.

אמנם בוואן זירו הושקעו סכומי עתק, אך בבנק רואים עצמם כבנק רזה, שיכול להגדיל משמעותית את היקף הפעילות שלו מבלי להגדיל משמעותית את הוצאות התפעול. בינתיים, סך ההוצאות התפעוליות של הבנק קטן ב-15% ל-323 מיליון שקל, זאת לעומת 381 מיליון שקל ב-2023. חלק משמעותי בצמצום ההוצאות הושג בשל צמצום כח האדם, כשבסך הכל פיטר הבנק במהלך השנה כ-50 עובדים המשקפים כ-14% מכח האדם שלו. הוצאות הבנק על משכורות הן מרכיב ההוצאות המרכזי שלו, והן קטנו מ-150 מיליון שקל ל-131 מיליון שקל.

לצד זאת, לאחר שנתיים בהן השקיע הבנק בשיווק, הבנק צימצם גם הוצאות גם בתחום זה. הן עמדו על כ-26 מיליון שקל, בהשוואה לכמעט 100 מיליון שקל ב-2023-2022. בבנק מסבירים שעלות רכישת הלקוח שלהם ירדה משמעותית בחודשים האחרונים.

מספר לקוחות הבנק גדל בכ-30%, ועמד על כ-130 אלף לקוחות נכון למרץ האחרון, מתוכם 22% לקוחות אינם פעילים ואינם מספקים הכנסה כלשהי לבנק. בוואן זירו טוענים כי זהו נתון דומה לממוצע במערכת הבנקאית.

בבנק, שעם פתיחת שעריו הדיגיטליים לציבור במהלך 2022 דיווח על רשימת המתנה של 60 אלף איש ועל קצב הצטרפות של כ-6,000 לקוחות בחודש, קיוו בתחילת הדרך שבעת הזו מספר הלקוחות שלהם יהיה גדול בהרבה. הציפייה הייתה שהתסכול מהבנקים המסורתיים והלא-שקופים, לצד ריח הצבע הטרי של בנק חדש ברוח צעירה, יסחוף לקוחות רבים. זה לא קרה, אך מנגד צריך לומר שוואן זירו גרם כנראה לבנקים להזיע מעט, ולהציע ריביות טובות יותר על פיקדונות והטבות בעמלות כדי להשאירם.

בבנק מציינים שקצב צירוף הלקוחות הכפיל עצמו בחודשים האחרונים, ועומד על כמה אלפי לקוחות בחודש. בחודשים האחרונים שינה וואן זירו את אסטרטגיית גיוס הלקוחות שלו, כאשר ויתר דה פקטו על מסלולי דמי המנוי למסלולי הפרימיום, בהם משלמים 49 שקל בחודש (למסלול וואן) ו-119 שקל (למסלול וואן פלוס), ואיפשר לכל מי שמעביר 10,000 שקל בחודש לחשבון לקבל את המסלולים ללא עלות. כך, במקום לשכנע לקוחות לעבור בנק, הם מנסים לשכנע את הלקוחות לפתוח חשבון בנוסף לחשבון העיקרי שלהם בבנק מסורתי, בתקווה שלאורך זמן יראו כי טוב ויהפכו את חשבונם בוואן זירו לחשבון העיקרי שלהם.

בפיקדונות ואשראי, שהם מוצרי הבסיס של הבנקאות, היקף הנכסים של וואן זירו גדל באופן יחסי, אך עדיין נותר זניח. סך הפיקדונות שמנוהלים בוואן זירו עמד נכון לסוף שנת 2024 על 2.6 מיליארד שקל. על אף שהבנק מציע את הריביות מהגבוהות בשוק, זהו סכום נמוך לעומת סך פיקדונות משקי הבית בישראל, שעומד על כ-900 מיליארד שקל.

בוואן זירו שואבים אופטימיות מבחינת נתח הפעילות ביחס לסך הפעילות בשנה האחרונה ("משתנה זרם"). בבנק מציינים ששיעור הפיקדונות שגייסו מתוך סך הפיקדונות שגייסו בנקים לאורך 2024 עמד על 9% - פי 4 מנתח השוק של הבנק.

כמו כן, בבנק מציינים שכשליש מסך חשבונות הבנק שנוספו לעסקים מאז תחילת פעילותם ועד יוני האחרון - נוספו בבנק. בסך הכל, בין יוני 2022 ליוני 2024 נוספו לבנק כ-88 אלף חשבונות (לאחר קיזוז לקוחות שעזבו), זאת מתוך 263 אלף חשבונות יחיד שנוספו במערכת הבנקאית.

תיק ההלוואות של וואן זירו צמח ב-43% ל-352 מיליון שקל. הבנק ביצע בגין תיק זה הפרשה להפסדי אשראי של 18.8 מיליון שקל, בדומה להפרשה בשנה שעברה, כלומר שיעור ההפרשה ביחס לתיק ירד. בבנק מסבירים זאת "בשיפור עקבי באיכות ניהול האשראי".

הכנסות הבנק מריבית גדלו מ-9 מיליון שקל ל-21 מיליון שקל, וההכנסות מעמלות גדלו מ-15 מיליון שקל ל-34 מיליון שקל. היות שתיק האשראי של הבנק קטן למדי, עיקר הכנסות המימון נבעו מהפקדת כספי הציבור בבנק ישראל.

סיבה נוספת לאופטימיות בבנק טמונה בהאצת קצב הצמיחה בהכנסות לקראת סוף השנה. ברבעון האחרון של 2024, סך ההכנסות של הבנק הסתכם ב-20.5 מיליון שקל, לעומת 15.4 מיליון שקל ברבעון השלישי, 11.3 מיליון שקל ברבעון השני, ו-7.7 מיליון שקל בלבד ברבעון הראשון. בהתאם, ההכנסה הממוצעת ללקוח עמדה ברבעון האחרון של השנה על 836 שקל, לעומת 786 מיליון שקל ברבעון השלישי, 727 מיליון שקל ברבעון השני ו-635 מיליון שקל ברבעון הראשון.