")

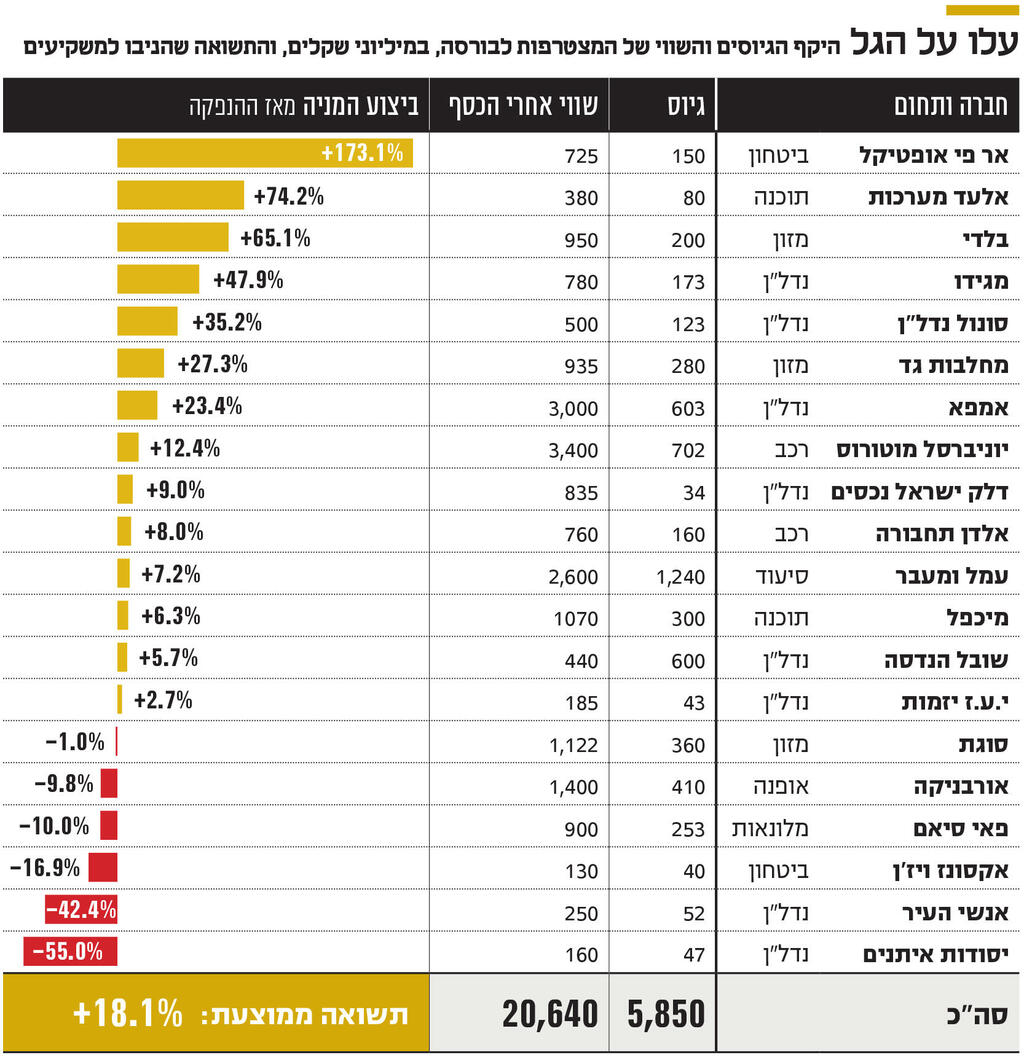

אחרי שלוש שנים שבהן לא הצטרפו לשוק ההון המקומי חברות חדשות רבות, 2025 התאפיינה בזרימה יציבה למדי של חברות שהחליטו להפוך לציבוריות. מסקירה של שוק ההנפקות שבועיים לפני תום השנה האזרחית עולה כי 20 חברות הצטרפו השנה וגייסו כמעט 6 מיליארד שקל. לפני הגיוסים, נאמד שוויין ב־21 מיליארד שקל.

ההנפקה הגדולה ביותר השנה היתה של חברת הנכסים וייבוא הרכבים יוניברסל מוטורס שבשליטת דוד עיני וחיים דנון שהונפקה בספטמבר לפי שווי של 3.3 מיליארד שקל וגייסה 700 מיליון שקל. הגיוס הגדול ביותר היה של חברת הסיעוד עמל ומעבר שהונפקה באוקטובר ובאמצעות הצעת מכר של בעלי השליטה קרן פימי, לצד ההנפקה, גייסה יותר מ־1.2 מיליארד שקל.

נישאות על גבי הגאות בשווקים, בתקופה הקצרה שבה נסחרו החברות שהנפיקו, התשואה הממוצעת שהן שהניבו הגיעה ליותר מ־18%. את תואר ההנפקה הטובה ביותר ב־2025 מקבלת אר פי אופטיקל שהונפקה במאי לפי שווי של 725 מיליון שקל ונכון לשבוע השלישי של דצמבר נסחרת בשווי של כמעט 2 מיליארד שקל — נסיקה של 173% בפחות משבעה חודשים.

אופטיקל מתמחה באופטיקה ואלקטרו־אופטיקה מתקדמת לשוק הביטחוני. היא מפתחת ומייצרת עיניים טכנולוגיות למערכות מורכבות והמערכות שלה מותקנות במערכות הגנה אקטיבית (כמו "מעיל רוח"), בראשי ביות של טילים, במערכות תצפית ובאמצעי הגנה על גבולות. משקיעי המניה אוהבים לראות אותה כ"נקסט ויז'ן הבאה", ואפשר להבין מדוע. נקסט ויז'ן המקורית מספקת מצלמות לשימושים ביטחוניים ואזרחיים ונסחרת בשווי של כמעט 18 מיליארד שקל.

5 צפייה בגלריה

")

עמל בשרון של עמל ומעבר, שהונפקה בנובמבר. ההנפקה הגדולה של פימי מזה עשור

(צילום: יריב כץ)

ההצלחה של אופטיקל, על פי בכירים בשוק ההון, סוללת את ההנפקה של חברות ביטחוניות נוספות וכבר בימים אלו פועלת ארית טכנולוגיות, חברה ביטחונית לייצור מרעומים, כדי להנפיק את חברה הבת שלה רשף טכנולוגיות לפי שווי של 3.75 מיליארד שקל.

ההנפקה הלא מוצלחת ביותר שייכת לחברת יסודות איתנים, שבשליטת עופר זרף ועומר יחימוביץ', שהונפקה לפי שווי של 160 מיליון שקל והיום נסחרת בשווי 72 מיליון שקל, ירידה של 55% במחיר המניה. הנפקת חברת ההתחדשות העירונית אנשי העיר, חברה־בת של חברת הנדל"ן רוטשטיין. גם היא מציגה תוצאה מאכזבת שמציגה ירידה של 44% בשווי לאחר שהונפקה ביוני האחרון לפי שווי של רבע מיליארד שקל.

חברות המזון חוגגות

התעוררות שוק המניות לא קרתה בריק. שוק המניות הישראלי נהנה מגאות אדירה לאורך 2025 עם עלייה של 51% של מדד תל אביב 125 נכון לשבוע השלישי של דצמבר. הזינוק בשווי החברות הציבוריות מפתה חברות פרטיות להגיע לשוק ההון ולהפוך ציבוריות ובמבט־על ניכר כי רוב החברות הפרטיות שהגיעו בשנה האחרונה לבורסה היו חברות בוגרות ומבוססות.

וכך, נישאות על מוטיבציה של החברות הפרטיות לנצל את הגאות בשוק, ועל רקע רצונם של המוסדיים לגוון את תיק ההשקעות שלהם בשילוב חברות עם הכנסות ורווחים קבועים, לראשונה מזה עשורים הגיעו השנה חברות מזון חדשות לבורסה. סוגת שבבעלות פורטיסימו גייסה 340 מיליון שקל והנפיקה לפי שווי של 1.2 מיליארד שקל; בלדי גייסה 200 מיליון שקל והנפיקה לפי שווי של 950 מיליון שקל; מחלבות גד גייסה כ־280 מיליון שקל לפי שווי חברה של כ־725 מיליון שקל והנפיקה כ־30% לידי הציבור; תומר שיווק, חברה לייבוא מזון, אמנם לא הנפיקה מניות חדשות אך היא אמורה להתמזג לתוך שלד בורסאי קיים ולהפוך ציבורית בשבועות הקרובים.

"תחום המזון נחשב דפנסיבי ועם צמיחה לאורך זמן בלי הפתעות יוצאות דופן בעקבות הצמיחה הדמוגרפית בישראל", מסביר את האטרקטיביות בכיר בשוק ההון. לדבריו, "בעקבות הגאות בשוק ההון נדרשת מהחתמים שאחראים על ליווי החברות הפרטיות בתהליך הפיכתן לציבוריות לדעת להלך בין שני גורמים בעלי אינטרס — בעלי השליטה והמוסדיים שרוצים להיכנס לחברה כבעלי מניות. המוסדי רוצים להיות שותף עם רווחים לאורך זמן, ובעל השליטה לא מקבל אקזיט".

5 צפייה בגלריה

")

שי נבו, משנה למנכ"ל אי־בי־אי חיתום: "שוק ההון בישראל, כמו בחו"ל, הבין כי חברה שהמניה שלה לא עולה בימים הראשונים שאחרי ההנפקה אינה הנפקה טובה"

(צילום: ליה יפה)

שי נבו, משנה למנכ"ל אי־בי־אי חיתום, סבור כי "בשנה האחרונה נראה כי השוק התבגר וביקש חברות גדולות ומבוססות יותר, אבל מה שדחף את שוק ההנפקות הראשוניות היה הפעילות הערה בשוק המשני (כלומר הנפקות חוזרות של חברות ציבוריות קיימות; א"ע) ולצידן כמות ההפצות של מניות המוחזקות על ידי בעלי שליטה למוסדיים. זו תופעה מבורכת בעיניי. בישראל, בשונה מהעולם, בעלי השליטה מחזיקים שליטה בשיעורים גבוהים מאוד. אם בעל השליטה מחליט לרדת מ־70% ל־60%, הוא מגביר את הסחירות של המניה והוא עדיין מחזיק בחברה בהיקפים גדולים. ראינו את זה קורה במניות הפיננסים כמו בנק לאומי, הפניקס והראל. חברות ענק שבעלי השליטה או המשקיעים הגדולים בחרו למכור מניות ושווי החברות רק עלה. זה לא שבעל השליטה מכר ביוקר וברח. השוק המשני עבד חזק מאוד והוא הקרין על השוק הראשוני של ההנפקות".

נבו מוסיף כי "יש המון נזילות בשוק שנובעת מהצפי להורדת ריבית, השוק יותר אופטימי מפסימי ובעלי החברות מטבעם אופטימיים ולכן הם רוצים להגיע לשוק ההון המקומי. 2025 היתה טובה לחוסכים ולבעלי השליטה ויש תחושה של עושר באוויר. אני לא יודע אם היא נכונה או לא".

עד כמה חשוב השווי ההתחלתי של חברות שהחליטו להגיע לשוק ההון? נבו סבור כי המוסדיים ובעלי שליטה מעניקים משמעות גבוהה מדי לשווי הראשוני בו בוחרת החברה להגיע לשוק ההון. "ממילא לאחר ההנפקה בעלי השליטה נשארים עם 75% מהחברה. אז אם החברה עולה 20% אתה מורווח 20% על 80%, וזה בטוח עדיף על להעלות את השווי ב־10% ולהפסיד. צריך להתפשר. אני חושב ששוק ההון בישראל, כמו בחו"ל, הבין כי חברה שהמניה שלה לא עולה בימים הראשונים שאחרי ההנפקה אינה הנפקה טובה. בתקופה של גאות בשווקים הפערים מצטמצמים כי הבנצ'מארק שקובע את שווי החברות הופך יותר נוח ובעלי שליטה צריכים להתפשר פחות על שווי החברות וזה מסייע בסגירת עסקאות", הוא אומר.

על רקע דברים אלו ניתן להבין מדוע אחת ההנפקות הגדולות שאמורות היו להתרחש השנה לא יצאו אל הפועל — רמי לוי נדל"ן. לוי דורש שווי של 3.6 מיליארד שקל לרמי לוי נדל"ן, אך המוסדיים מעניקים לה שווי של 2.5–2.8 מיליארד שקל ודוחקים בו להתפשר.

בזכות הציבור והזרים

יש חתמים שסבורים שהתעוררות שוק ההנפקות נשענת על שינוי מבני בעומק השוק: מעבר משוק שנשלט על ידי "חמשת הגדולים" (המוסדיים המסורתיים; הפניקס, הראל, מנורה מבטחים, כלל ביטוח ומגדל) לשוק מגוון שבו משקיעי הריטייל (הציבור הרחב) והמשקיעים הזרים הפכו לשחקנים דומיננטיים. לפי נתוני הבורסה, בתשעת החודשים הראשונים של השנה הזרימו משקיעי ריטייל סכום עתק של 11 מיליארד שקל למניות — שינוי דרמטי לעומת היציאה של הציבור מהשוק ב־2024. הכסף הזה בין היתר מחפש אחרי חברות חדשות.

מעבר לכספים של המשקיעים הפרטיים, גם פני הגופים המוסדיים השתנו. בשנים האחרונות רואים שחלק מהם — בתי השקעות שבעיקר מנהלים קופות גמל כמו ילין לפידות, אלטשולר שחם, מור השקעות ואנליסט — מעוניינים להיות חלק משמעותי מחברות חדשות שרוצות להיכנס לשוק ההון.

בעקבות ההון האדיר שזורם לקרנות ההשתלמות וקרנות הפנסיה, הפכו גופים מוסדיים קטנים לגופים גדולים שמנהלים כמאה מיליארד שקל בעוד שגופים מוסדיים גדולים הפכו לגופי ענק שמנהלים בין 300 מיליארד שקל לחצי טריליון שקל. המהלך יוצר ריכוזיות מסוימת שמגדילה את האטרקטיביות של הגופים הגדולים להגיע לשוק ההון המקומי, מאחר שסביר שכל הגופים שהוזכרו יאבקו לקבל נתח בהנפקתן במחיר הנכון.

5 צפייה בגלריה

")

פרויקט של מגידו בכפר יונה. החברות שהצטרפו לבורסה עתירות נכסים

(צילום: באדיבות מגידו מקבוצת אאורה)

אולם על בסיס שוק ההנפקות של 2025, גם לחברות בגודל בינוני יש מקום בשוק ההון הישראלי וגורם בשוק אומר כי הגופים שמחליפים את המוסדיים הקטנים לשעבר בהנפקות הן קרנות גידור. קרנות הגידור הגדולות כגון נוקד, ספרה ואלפא, שמנהלות בין 8 מיליארד שקל ל־13 מיליארד שקל, הפכו להיות גופים אקטיביים, וכשהן מסמנות לעצמן חברה בינונית עם סיכוי לרווחים גבוהים בטווח הארוך הן הופכות להיות משתתפות אקטיביות בהנפקה. במלים אחרות: הסכמתם של מנהלי קרנות הגידור להשתתף בהנפקות סוללת את הדרך לבורסה של חברות חדשות, לא בהכרח ענקיות.

על פי אורי מור מחברת החיתום מור לנגרמן, "יש פייפליין ארוך, ממש תורים ברשות לניירות ערך (שאמורה לאשר את התשקיפים שמתארים את החברה בפני המשקיעים — א"ע) של חברות שרוצות להגיע לבורסה. אני מאמין שאחרי הרבעון הראשון, בין אפריל ליוני 2026, נראה הצטרפות של עשרים חברות — שזה המון".

במה שונה 2025 מ־2021?

כאמור, ההתעוררות המשמעותית בענף ההנפקות הישראלי מגיעה אחרי שנתיים שחונות בבורסה. ב־2024 הונפקו חמש חברות (עמרם אברהם, TSG, מיטב טרייד, אפי קפיטל ולוזון רונסון). ב־2023 הגיעה לבורסה חברה אחת בלבד — חברת האנרגיה זפירוס. ב־2022 הנפיקו 13 חברות ו־2021 היתה שנת שיא: לא פחות מ־94 חברות חדשות הגיעו בה לשוק ההון הישראלי.

5 צפייה בגלריה

")

אורי מור, מחברת החיתום מור לנגרמן: "אני מאמין שאחרי הרבעון הראשון, בין אפריל ליוני 2026, נראה הצטרפות של עשרים חברות לבורסה — שזה המון"

(צילום: ליה יפה)

לא לחינם בכל שיחה עם בכירים בשוק ההון עולה ההשוואה בין שוק ההון הנוכחי לשיגעון ההנפקות שאפיין את השוק ב־2020 ו־2021 שבה הונפקו 121 חברות חדשות על רקע הנזילות הפיננסית הגבוהה והריבית האפסית שנבעה ממשבר הקורונה. הנזילות הגבוהה מצאה את דרכה שוק ההון וגררה כניסה של חברות חלום לבורסה המקומית וההגעה המוקדמת מדי של חברות ללא הכנסות או רווחים קבועים גרמה להפסדים עצומים עבור המשקיעים שהחליטו להשקיע בהן. על פי בדיקת "כלכליסט", שנתיים לאחר סיום הגל מחצית מהחברות שהנפיקו השיאו תשואה שלילית וחלקן אף התרסקו וירדו ביותר מ־80%. סך ההפסד של המשקיעים בגל ההנפקות הקודם הסתכם ב־20 מיליארד שקל.

על פי נבו, "אין מה להשוות בין הבציר של 2021 ל־2025. לפני ארבע שנים מתוך מאה חברת היו כמה כוכבות בודדות כמו נקסט וויזן, תורפז וטופגאם. מהגל הטכנולוגי לא נשאר הרבה".

בהסתכלות ביקורתית, חלק מבכירי הענף מפרשים את הנהירה של בעלי שליטה לשוק ההון בחוסר התפקוד של הממשלה. על פי בכיר בשוק ההון, "כשהמדינה מתפקדת אך השלטון לא, בעלי שליטה מרוויחים כמו חזירים כי אין באמת תחרות בבנקים, אין תחרות בביטוח ואין תחרות ליצרני המזון, ואנחנו האזרחים — כבעלי מניות בצורה ישירה בשוק ההון או בצורה עקיפה דרך האחזקות שלנו בפנסיה — מרוויחים גם. מי שסובל הוא כמובן הציבור שלא נהנה מתחרות הוגנת".