")

פרשנות

הצמיחה מטפסת, אך המחיר הכלכלי של המשך המלחמה ניכר

נתוני הצמיחה ברבעון הראשון של 2025 מרחיקים את האפשרות להורדת ריבית. התוצר העסקי רשם עלייה של 4.4% למרות העלאות המסים. אך מאחורי השיפור מסתתרים קשיים: הצריכה נחלשת, ההשקעות בהייטק מתכווצות והצמיחה נשענת על הוצאה ממשלתית

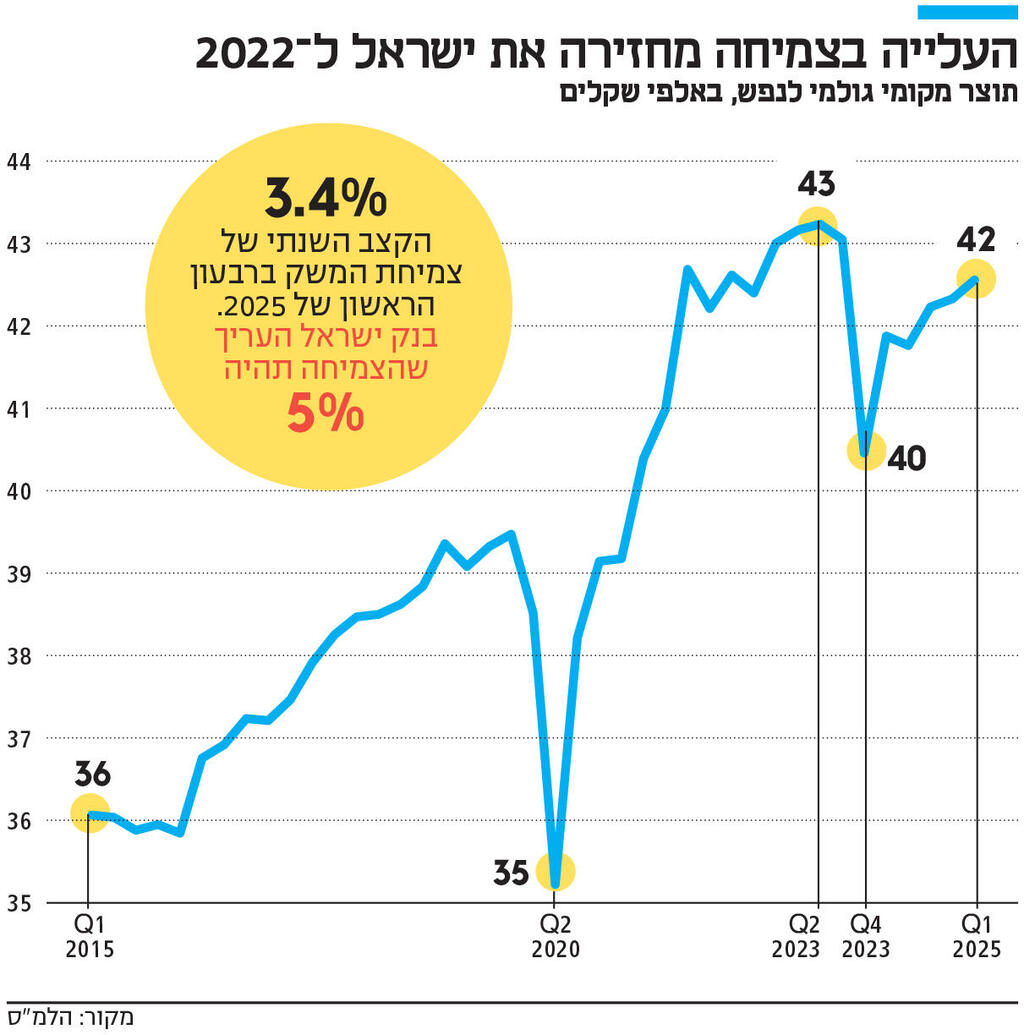

המשק הישראלי צמח בקצב שנתי של 3.4% ברבעון הראשון של 2025, כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) שפורסמו היום.

צמיחה זו קרובה לתחזית האחרונה של בנק ישראל שעמדה על 3.5%. עם זאת, בינואר 2025 חזו בבנק כי הצמיחה השנה תהיה 4%, ובשלבים מוקדמים יותר, כשחשבו שהמלחמה תסתיים, הבנק אף העריך כי הצמיחה ב־2025 תגיע ל־5% (תחזית אפריל 2024). בשורה התחתונה, הנתונים הנוכחיים הינם סבירים, הם מלמדים על התאוששות מתונה, והם יקלו על בנק ישראל את ההחלטה להשאיר את הריבית על כנה. זאת במיוחד אחרי שביום חמישי האחרון התפרסם מדד המחירים של אפריל בו היתה אינפלציה חריגה של 1.1%.

עם זאת, נתוני הצמיחה אינם מלהיבים, וזאת מכמה סיבות. ראשית, גם הצמיחה הנוכחית מתוחזקת במידה רבה בידי ההוצאה הציבורית, כלומר, בגלל הכסף הרב שהממשלה מוציאה על המלחמה. נכון שהוצאות הממשלה קבועות למדי ולא המשיכו לזנק, אך עדיין, כפי שכתבו כלכלני בנק הפועלים בסקירתם השבועית: "ההוצאה הציבורית הנוכחית היא ברמה הגבוהה ב־20% מהרמה טרום המלחמה, מדובר על סדר גודל של עוד 25 מיליארד שקל ברבעון". אין צורך להזכיר שצמיחה שמבוססת על הוצאה ציבורית איננה צמיחה בת־קיימא, כי היא בעצם דורשת הגדלה של החוב והגירעון של הממשלה.

שנית, נתוני הצמיחה הנוכחיים רחוקים בהרבה ממה שייחלנו לו לפני מספר חודשים. מטבע הדברים, הזיכרון שלנו קצר, אבל ההערכות המוקדמות היו שהמלחמה תסתיים ברבעון הראשון של 2024. שנת 2025 היתה אמורה להיות שנת צמיחה, וחברי הממשלה כבר בנו על "הבום שאחרי המלחמה". הערכת בנק ישראל היתה, באפריל 2024, כי בשנת 2025 הצמיחה תהיה 5%, וכמובן שתתבסס על גידול בצריכה הפרטית ובהשקעות - ולא על הוצאה ממשלתית. כלומר, נתוני הצמיחה הללו חיוביים על רקע התמשכות המלחמה, אבל לעצם התמשכות המלחמה יש מחירים כלכליים כבדים, ואין להעלים אותם.

שלישית, למרות שנתוני הצמיחה הללו משקפים עלייה בתוצר לנפש (2.2% בחישוב שנתי), ועלייה כזו היא בהחלט חיובית, שכן התוצר לנפש הוא האינדיקטור המרכזי לאיכות חיים כלכלית, אך התוצר לנפש עדיין נמוך יותר ממה שאזרחי ישראל נהנו ממנו טרום המלחמה. הירידה באיכות החיים מתבטאת גם בכך שיש ירידה מסוימת בצריכה הפרטית. הירידה בצריכה הפרטית לא מתבטאת בצריכה הפרטית השוטפת (מזון וכדומה), אלא בצריכה של מוצרים שהם בני קיימא למחצה, כמו מוצרי חשמל ובגדים - דברים שעליהם ניתן לצמצם את ההוצאה ביתר קלות.

רביעית, אנו אמנם רואים עלייה בהשקעות, אבל העלייה בהשקעות עלולה לבלבל. רמת ההשקעה בבנייה, שהיא חשובה מאוד למחירי הדיור וממילא לרמת החיים בישראל, נמצאת ברמה של 2021. בנוסף, ברבעון הראשון נרשמה ירידה חדה בהשקעות בענפי ההייטק (ירידה של 29.3% לעומת הרבעון האחרון של 2024, ירידה של 75% בחישוב שנתי), וירידה קלה בהשקעה על קניין רוחני.

המשמעות העיקרית של נתוני הצמיחה הנוכחיים היא שבנק ישראל ישאיר את הריבית הגבוהה מבלי להתלבט כל כך הרבה. כבר בסוף שבוע שעבר, כשהתפרסמו נתוני האינפלציה הגבוהים של אפריל, היה די ברור שבנק ישראל לא יוכל לשקול ברצינות הורדת ריבית, אך בבנק עדיין חששו מנתוני הצמיחה. אם נתוני הצמיחה היו מדאיגים, כלומר נמוכים במיוחד, הרי שהבנק היה נמצא בדילמה הקלאסית בין הצורך לשמור על יציבות מחירים לבין הצורך למנוע מהמשק להיכנס למיתון.

צמיחת התוצר העסקי חזקה מכלל הצמיחה

נתוני החשבונאות הלאומית מלמדים באופן חד־משמעי כי איננו במיתון ואפשר להמשיך לשמור על הריבית הגבוהה. נתונים אלו אפילו משמחים יותר כשאנו לוקחים בחשבון שהיתה העלאת מסים בתחילת השנה - העלאות שמעיבות על הפעילות הכלכלית. ומשמחים עוד יותר כשאנו מבחינים שהצמיחה של התוצר העסקי היתה אף גדולה יותר משל התוצר הרחב במשק (שכולל גם את הממשלה), ועמדה על 4.4%.

רמת ההשקעה בבנייה שחשובה למחירי הדיור ולרמת החיים בישראל, נמצאת ברמה של 2021. בנוסף, נרשמה ירידה חדה בהשקעות בענפי ההייטק של 75% בחישוב שנתי

כאמור, צמיחת התוצר ברבעון זה משקפת גם צמיחה של 2.2% בתוצר לנפש (בחישוב שנתי). מדובר בנתון משמח, שכן ב־2024 הצמיחה לנפש היתה שלילית, וב־2023 הצמיחה לנפש היתה ללא שינוי. מדד זה נחשב למדד החשוב ביותר למדידת איכות חיים כלכלית של תושבי המדינה. נתון חיובי נוסף בנתוני הרבעון הראשון צמיחה של 4.4% בחישוב שנתי בתוצר העסקי - משמע, הצמיחה של התוצר העסקי דווקא חזקה יותר מהצמיחה הכללית של המשק.

כשמשווים את הרבעון הראשון של 2025 לרבעון הראשון של 2024 (כלומר לא בחישוב שנתי), ניתן לראות עלייה של 2.8% בתוצר, עלייה של 1.6% בתוצר לנפש ועלייה של 3.2% בתוצר העסקי. הצריכה הפרטית ירדה ב־5% בחישוב שנתי, זאת אחרי עלייה של 4.1% בסוף 2024. עם זאת, הצריכה הפרטית כעת גבוהה ב־5.7% מהרבעון הראשון של 2024. כשמחשבים את הירידה בצריכה הפרטית לנפש, היא חדה יותר ועומדת על 6.1% בחישוב שנתי.

צרכנים דוחים רכישות שאינן שוטפות

כשמסתכלים על רכיבי הירידה, רואים כי מצד אחד יש עלייה ב"צריכה הפרטית השוטפת לנפש" (מזון, טבק, דיור וכו'), אך מצד שני יש ירידה של 21.4% בחישוב שנתי (5.8% בחישוב רבעוני) ב"הוצאה למוצרים בני קיימה למחצה" (הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים, בידור ופנאי וחפצים אישיים). ירידה חדה עוד יותר נרשמה ב"מוצרים בני קיימה לנפש", ירידה של 66.5% בחישוב שנתי (23.9% בחישוב רבעוני). כאן הירידה נובעת בעיקר משום שאנשים קנו הרבה רכבים בסוף 2024 ולא ב־2025 בשביל לחסוך במס. עם זאת, גם ברכישת ציוד חשמלי וציוד אחר יש ירידה חדה של כ־35% בחישוב שנתי, שהם כ־10% בחישוב רבעוני. נתון זה מעלה חשש שאנשים מרגישים שמצבם הכלכלי פחות טוב, ולכן הם דוחים רכישות שאינן שוטפות.

בסעיף ההשקעות נרשמה עלייה של 8.7% בחישוב רבעוני, ועלייה של 11.7% לעומת הרבעון הראשון של 2024. בתוך כך, ההשקעה בבנייה עלתה ב־44.8% בחישוב שנתי (שהם 9.7% בחישוב רבעוני), אך רמת ההשקעה בבנייה עדיין נמוכה ודומה לזו של הרבעון האחרון של 2021. ההשקעה בכלי תחבורה יבשתיים ירדה ב־98.2% בחישוב שנתי (63.5% בחישוב רבעוני), אבל זה נובע ככל הנראה מהעלייה החדה ברכישת כלי רכב בסוף 2024 בגלל שינוי מדיניות המס, כאמור. בנוגע להשקעה במכונות וציוד אחר, נרשמה עלייה של 40.5% בחישוב שנתי (8.9% בחישוב רבעוני). ההשקעה בענפי ההייטק ירדה ב־75% בחישוב שנתי (29.3% בחישוב רבעוני), זאת אחרי עלייה משמעותית ברבעון האחרון של 2024. בנוסף, נרשמה ירידה קלה של 4.5% בחישוב שנתי במוצרי קניין רוחני.

ברבעון הראשון של 2025 נרשמה עלייה ביצוא של 6.2% בחישוב שנתי (1.5% בחישוב רבעוני), אך עלייה של 3.3% בלבד לעומת הרבעון הראשון של 2025. חישוב זה לא כולל את יצוא היהלומים וחברות ההזנק (סטארט־אפים).

לפי הלמ"ס, חלה עלייה ביצוא היהלומים וירידה בייצוא חברות ההזנק. אם לוקחים את הכל בחשבון, הרי שבסך הכל היצוא ברבעון הראשון ירד ב־1.8% בחישוב שנתי. יצוא הסחורות ללא יהלומים ירד ב־1.4% בחישוב שנתי, ויחד עם היהלומים עלה ב־1.9%. יצוא השירותים ללא תיירות וחברות הזנק עלה ב־10.5% בחישוב שנתי. אך אם מכלילים את חברות ההזנק והתיירות, יצוא השירותים נשאר כמעט ללא שינוי - עלה ב־0.9% בחישוב שנתי.