האינפלציה בפתח הדלת: הוצאות המשכנתא יזנקו

האינפלציה עלולה להגיע בקרוב ל־4% ולצד השלכות המלחמה באוקראינה, לבנק ישראל לא יהיה כנראה מנוס מהעלאת ריבית חדה באפריל. התוצאה תורגש מיידית בכיס של הישראלים: התייקרות הרכיבים צמודי המדד והפריים במשכנתאות, שתוביל לצמצום ההכנסה הפנויה של משקי הבית

1. אחרי שמדד ינואר הפתיע לרעה ועלה מעל התחזיות, גם מדד פברואר זינק מעבר לציפיות והקפיץ את האינפלציה השנתית ל־3.5%. זאת, מעל יעד יציבות המחירים שקבעה הממשלה (3%-1%) ושיעור שלא נרשם מאז יוני 2011, אז עמדה האינפלציה על 4.2%. מדובר בהלם כפול: הראשון נובע מכך שהמדד קפץ פעמיים מעל התחזיות, אך בעיקר כי אותה קפיצה טרם משקפת את המלחמה באוקראינה (שהחלה באופן רשמי רק ב־24 בפברואר – חודש עם 28 ימים בלבד) שזעזעה את העולם כולו, נחתה בהפתעה כמעט מוחלטת וחוללה מלחמת עולם כלכלית.

לכן, לא קשה לדמיין מה מצפה לנו במדדי מרץ ואפריל: ישנה הסכמה מקיר לקיר שהאינפלציה במשק תעמוד בתוך כמה שבועות כבר על 4%, ויש כאלו שלא פוסלים על הסף כי במהלך 2022 היא גם תיגע ב־5%. זאת, על רקע הזינוק החד וחסר התקדים במחירי הסחורות, לרבות תשומות אנרגיה ומזון, והשיבושים הצפויים בשרשראות האספקה ובסחר העולמי אם המלחמה הכלכלית העולמית שמתחוללת עתה רק תלך ותחריף.

לאינפלציה של 5%-4% כפי שמסתמנת כעת יש השלכות מרחיקות לכת על המדיניות המוניטרית של בנק ישראל. עוד לפני תחילת המלחמה באוקראינה כתבו חברי הוועדה המוניטרית – שהתכנסו גם אתמול לדיון השגרתי שלהם כמו בכל יום רביעי – כי "בחודשים הקרובים יבשילו התנאים להתחיל בתהליך הדרגתי של העלאת הריבית בהתאם לתוואי האינפלציה" אך גם לפי "קצב הצמיחה והתעסוקה". אז תחזית האינפלציה הרשמית ב־2022 עמדה על 1.6%, מה שנראה היום כבדיחה, שכן מאז שהטנק הרוסי הראשון חצה את גבול אוקראינה, העולם השתנה לבלי הכר.

לכן, האופציה של העלאת ריבית כבר ב־11 באפריל הקרוב (מועד הישיבה המוניטרית הקרובה ביותר לקביעת הריבית) נראית כמו עובדה מוגמרת. השוק כבר מאותת על כך: כאשר מסתכלים על עקום תשואות אג"ח ממשלתיות (שחר) שנה קדימה, הוא מגלם שלוש העלאות ריבית של 0.25% כל אחת. כלומר, עד מרץ 2023 ריבית בנק ישראל תעמוד על 0.85%. לשנה שאחרי זה (שנתיים קדימה) מצפים לעוד שתי העלאות ריבית, ולכן נכון למרץ 2024, שוק ההון מגלם כבר ריבית נומינלית של 1.25%. לאלו שמעוניינים בחישוב המשכנתא, ריבית הפריים תעמוד כבר על 2.75%.

2. לכאורה, בכירי בנק ישראל אמורים להיות מוטרדים. הם נושאים את עיניהם לבנקים המרכזיים ומבינים שייתכן כי גם הם הפסידו את המלחמה מול "אינפלציית פוסט־קורונה" – לפחות את הסיבוב הראשון כפי שהפסידו הפד ושאר הבנקים המרכזיים בעולם שרואים איך האינפלציה שלהם מתחילה עם הקידומת 6 או 7 (הפסד בנוקאאוט). בבנק ישראל מבינים כי המוקד חייב להיות כעת "הציפיות לאינפלציה". מה שלמדנו עד כה הוא שברגע שבנק מרכזי מאבד את אמון הציבור והשוק, הדבר ישתקף בציפיות ומשם האינפלציה בורחת מידיהם של הנגידים. בנק ישראל יודע שאסור שזה יקרה לו. לכן, הוא מבין שיש רק דרך אחת: העלאת ריבית חזקה.

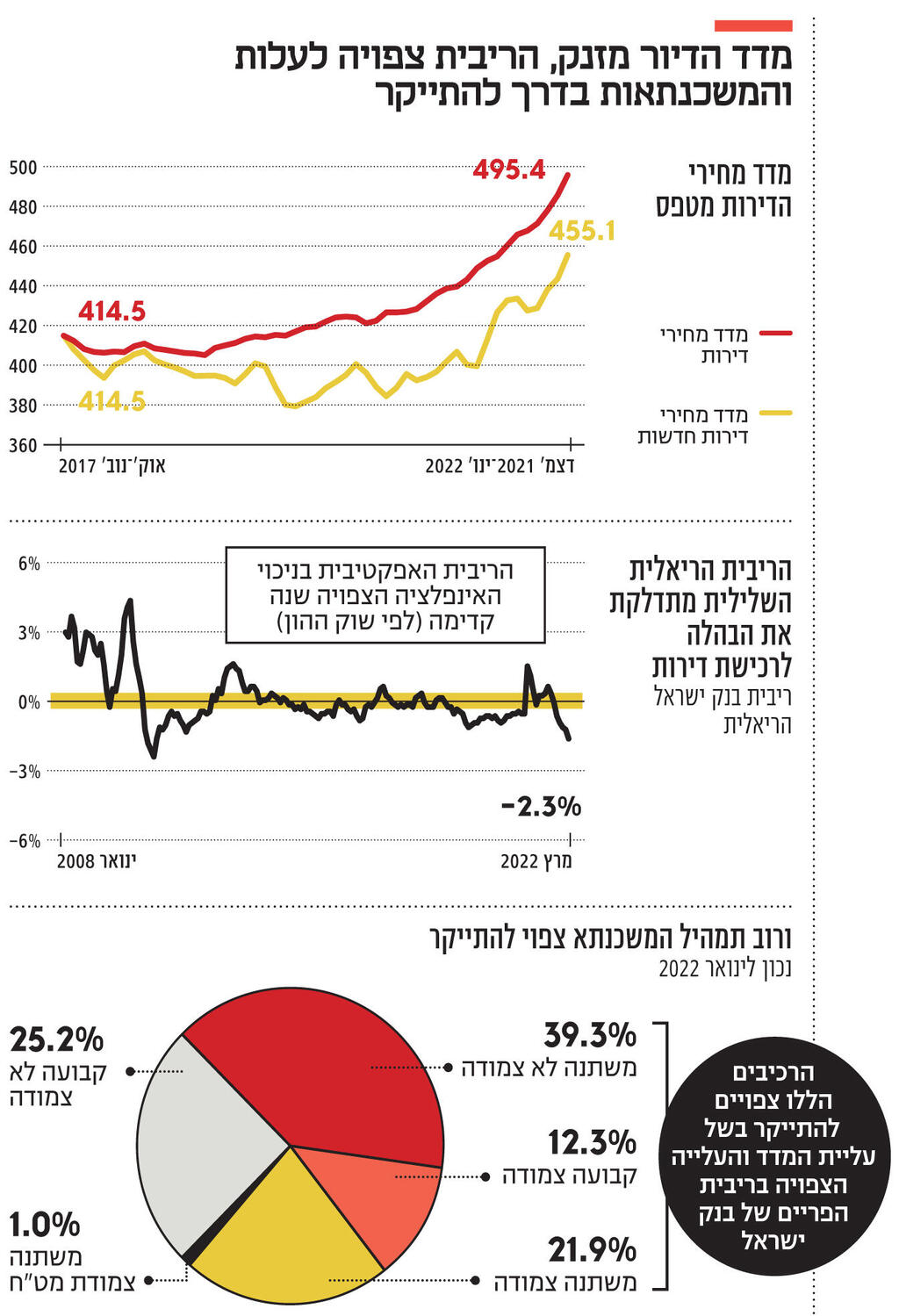

גורמים בשוק ההון סבורים שבכירי בנק ישראל, לרבות הנגיד והמשנה אנדרו אביר, ממתינים ליום זה כבר זמן רב, שכן הם מסתכלים על מה שמתרחש בשוק הנכסים בכלל ושוק הנדל"ן – ומבינים היטב שחייבים לקרר את הלבה שזורמת שם. פברואר 2022 הציב בפניהם דגל אדום נוסף: זינוק חודשי של יותר מ־2% במחירי הדירות – הגבוה ביותר שנרשם מאז 2009. הוא גרם לעלייה שנתית של 13% (גם שיא של 13 שנה).

3 צפייה בגלריה

")

מימין: נגיד בנק ישראל אמיר ירון ושר האוצר אביגדור ליברמן

(צילומים: אייך טואג, אלעד גרשגורן)

בבנק ישראל מבינים היטב כי ההתפרצות האינפלציונית במוצרים ושירותים מגיעה הרבה אחרי אינפלציית נכסים (נדל"ן) שיצאה מכלל שליטה. איך זה קרה? מספיק לראות את הגרף של הריבית הריאלית (הריבית הנומינלית בניכוי האינפלציה או הציפיות לאינפלציה) שרוב העשור האחרון נמצאה בטריטוריה השלילית, ובימים אלו גם היא מגיעה לשפל שלא נראה מאז 2009 (2.3%–). הישראלים הצביעו ברגליים: קנו דירות או שמו כסף רב במוצרים פיננסיים מסוכנים בבורסה במקום להשאיר אותו בבנק ולתת לו לאבד ערך.

3. לכן, עבור בכירי בנק ישראל, העובדה שגם רמת המחירים של המוצרים והשירותים מאפשרת העלאת ריבית היא ברכה ולא סנדול. הם רק חיכו שכל התנאים יבשילו. הם מבינים מזמן כי ריבית ריאלית שלילית ממושכת היא מתכון לצרות. אבל אם לא היתה אינפלציית מוצרים וכן היו מגפה ומיתון – מדוע לייקר את הכסף? אלא שעדיין לבנק ישראל אתגרים עצומים. ישנם שני דברים שיכולים להרוס את התוכניות של בנק ישראל ובאמת לסנדל אותו. הראשון הוא ייסוף השקל. אם הם מתחילים ללחוץ על הגז ובמקביל הדולר יגיע אל מתחת ל־3.1 שקלים – הדילמה המוניטרית תשוב בעצמה מלאה. האיתותים אינם מבשרים טובות בהקשר זה: נתוני הלשכה המרכזית לסטטיסטיקה על סיכום החשבון השוטף במאזן התשלומים לשנת 2021 מצביעים על כך שכל גורמי היסוד תומכים בהמשך התחזקות השקל: חשבון השירותים (ההפרש בין יצוא ליבוא שירותים) שבר את שיא כל הזמנים וחצה את רף 40 מיליארד הדולרים בהובלת יצוא שירותי ההייטק שכמובן שבר גם הוא את שיא כל הזמנים. התוצאה: שיא של כל הזמנים בחשבון השוטף עצמו (22.5 מיליארד דולר).

בנוסף, ההשקעות הישירות הזרות (FDI) שברו אף הן את שיא כל הזמנים (כמעט 30 מיליארד דולר) וגם ההשקעות של זרים בני"ע סחירים שברו שיאים. המשמעות היא כניסה מסיבית וחסרת תקדים של דולרים אל תוך המשק הישראלי שפועלים להיחלשות הדולר והיורו ובכך פוגעים ביצוא ובצמיחה. בנק ישראל יכול להתנחם בעובדה שבעתות מלחמה הדולר והיורו הופכים לחוף מבטחים וכולם נוהרים אליהם.

")

בעיה נוספת שיכולה להרוס את התוכניות של בנק ישראל היא מה שמתרחש בשוק המשכנתאות. השילוב של זינוק באינפלציה עם העלאות ריבית בנק ישראל פירושו אחד: זינוק חד בהוצאות המשכנתא, מכיוון שגם הרכיב צמוד המדד יתייקר ורכיב הפריים (ריבית פריים הצמודה לריבית בנק ישראל) יתייקר במקביל. כלומר, מכה כפולה שתנגוס חלק משמעותי יותר מההכנסה הפנויה של הישראלים שכבר לא תלך לצריכה פרטית של בעלי הדירות ובכך תפגע בצמיחה.

במקרה הזה בנק ישראל יכול להתנחם בעובדה הבאה: המשק הישראלי נכנס לעידן החדש שנפתח עם נתוני מאקרו מהחזקים שראה אי פעם: צמיחה כלכלית חסרת תקדים (8.2% ב־2021), כאשר רק ברבעון האחרון התוצר גדל בקצב שנתי של כ־18% (שיעור שנתי); עודף בחשבון השוטף; גירעון בשפל שלא נראה כאן הרבה מאוד שנים (2.2% מהתמ"ג) תוך שיא של גביית מסים; האבטלה יורדת (3.8% במחצית הראשונה של פברואר) כאשר נרשם שיא של משרות פנויות (כמעט 150 אלף לעומת 166 אלף מחפשי עבודה); ושיעור השתתפות בעבודה שמתקרב ל־62%. ובכל זאת, המסקנה ברורה: העיניים כולן נשואות אל בנק ישראל ששוב עומד במבחן.