")

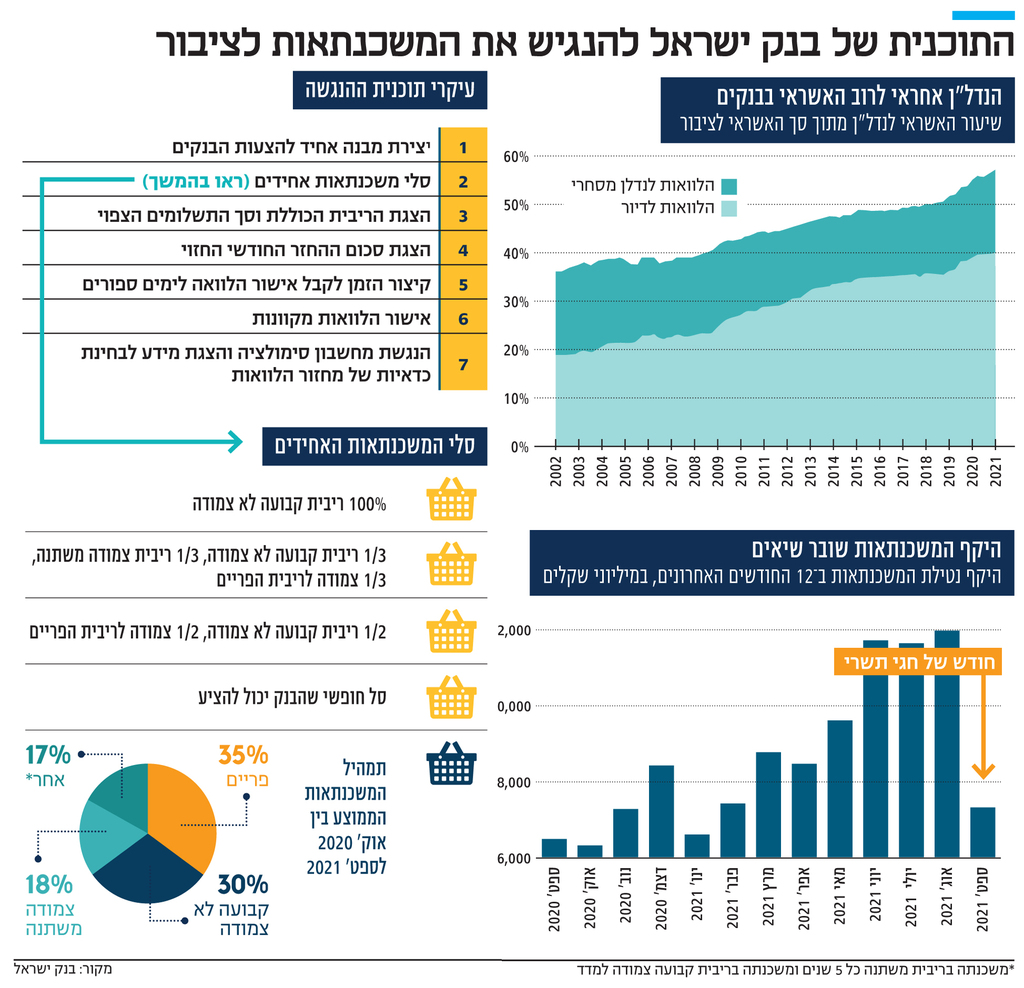

סל משכנתה אחיד, אישור עקרוני תוך ימים ותהליך מקוון

הבנק המרכזי יוצא למהלך חשוב בשוק המשכנתאות, שיאפשר ללווים להשוות הלוואות. עם זאת, כבר כעת בולטים חסרונות התוכנית: הסתמכות על הציבור, שהוכיח שוב ושוב בעבר שאינו משווה מחירים בתחום הפיננסים, ובנוסף - לבנקים נותרה האופציה לגבש תוכנית משכנתה ייחודית לכל לווה שתקשה על השוואה בין ההצעות

קשה היה שלא להבחין בהתרגשות ששררה אתמול בבנק ישראל סביב הרפורמה צרכנית עליה הכריז הבנק בשוק המשכנתאות, שעיקרה הגברת ההבנה ויכולת ההשוואה של הישראלים שלוקחים הלוואות לרכישת דירה. ההתרגשות ניכרה בהתעקשות לכנות את המהלך "רפורמה", בתדרוך העיתונאים שקיימו בכירי הבנק וגם בבחירה להציג את הרפורמה בשלב כה מקדמי, כשלא ברור מתי בכלל תיכנס לתוקף. זה לא הפריע לבנק ישראל לחזור ולהסביר שהרפורמה עשויה להביא לחיסכון משמעותי בהוצאה הגדולה ביותר של משקי הבית.

2 צפייה בגלריה

")

המפקח על הבנקים יאיר אבידן והנגיד אמיר ירון

(המפקח על הבנקים יאיר אבידן והנגיד אמיר ירון)

אך דומה שההתרגשות של בנק ישראל בכלל, והפיקוח על הבנקים בפרט, נבעה בעיקר מכך שבימים שבהם האלמנט הצרכני הוא הקובע, מעמיק בנק ישראל את ההתערבות שלו ליצירת תחרות בין הבנקים, ולא מסתתר עוד מאחורי הטיעון השחוק שעל הפיקוח לדאוג בראש ובראשונה ליציבות המערכת.

אחד הטריגרים למהלך נובע מהעובדה שביטול מגבלת הפריים בדצמבר אשתקד לא הביא לתוצאות שלהן ייחלו בבנק ישראל להיטיב עם נוטלי המשכנתאות, כשהריבית הנמוכה המשתקפת בריבית פריים לא התגלגלה באופן מהיר מספיק מהבנקים אליהם. התוצאה הזו הכעיסה את אנשי בנק ישראל, שנוטים להיות מאופקים מטבעם, במיוחד כשהדבר נוגע למערכת הבנקאית.

כמה חודשים לאחר מכן נוסף לכעס של בנק ישראל גם דו"ח של רשות התחרות שהראה באופן חד משמעי כי למרות התפיסה הכוללת שיש תחרות בשוק המשכנתאות, רוב נוטלי המשכנתאות לא מבצעים בכלל השוואת מחירים. הדו"ח גרם לבנק ישראל להפשיל שרוולים, ולקדם רפורמה בעולם השקיפות במשכנתאות.

בנק ישראל לא יודע לעשות דברים במהירות — ובדרך כלל טוב שכך. הפעם הרפורמה הפשוטה הזו לקחה לבנק כשנה, וצפויה לעבור כמעט שנה נוספת עד שתיכנס לתוקף. בגיבוש הרפורמה, התייעצו בבנק ישראל עם מומחים עולמיים למשכנתאות ולכלכלה התנהגותית. עם זאת, מי שלא זומנו להתייעצות הם דווקא הבנקים עצמם. רק ביום שישי האחרון זימן המפקח יאיר אבידן את מנכ"לי הבנקים לפגישה ביום ראשון בבוקר, כשבמקביל לה כבר הוציא הבנק את ההודעה על הרפורמה לעיתונאים.

מבחינה צרכנית, מדובר ברפורמה עדינה, רפורמה שמסתמכת על המודעות הפיננסית של הצרכים, הסתמכות שהוכיחה את עצמה לא פעם כמוגזמת.

השוואת הסלים עדיין בעייתית

מבחינת בנק ישראל הסיבה העיקרית שכיום אנשים לא משווים בין משכנתאות היא שכל בנק מציג מוצר אחר. לשם כך הרפורמה תחייב את כל הבנקים להציג שלושה סלי משכנתה מוגדרים מראש, לצד הסל הייחודי שהבנק מציע ללקוח. בבנק ישראל מתעקשים כי הסלים האחידים שיוצגו ללקוחות אינם "המלצה" לבחור באחד מהם. אם כך, שוב נשאלת השאלה — מה עוזרים הסלים האחידים אם בסופו של דבר הלקוח ייצטרך לערוך השוואה בין 'תמהיל ייחודי' של בנק א' ל'תמהיל ייחודי' של בנק ב'? כאן מגיעה לעזרת בנק ישראל ה'כלכלה ההתנהגותית', בבנק לקחו קבוצות מיקוד ומצאו כי ברגע שמציגים ללקוחות הצעות משני בנקים והלקוח רואה כי בנק אחד זול יותר מהאחר בסלים האחידים, הוא מבין כי גם בסלים הייחודים, שמאוד קשים להשוואה, כנראה הבנק היקר יישאר יקר.

בנק ישראל התייעץ עם יועצי המשכנתאות והם אלה שביקשו ממנו להשאיר את החלופה של הסל החופשי ליד הסלים הקבועים, כדי שלא לפגוע אנושות במקצוע שלהם. אם בנק ישראל היה קובע סלים אחידים בלבד, כל התחום הזה היה נמחק. לדברי יו"ר הוועדה המקצועית של התאחדות יועצי המשכנתאות, יונתן ברלינר, "הסלים האחידים מהווים נקודת ייחוס ראשונית. הם יקלו עלינו את העבודה של ההשוואה הראשונית ויאפשרו להתמקד במסלול הרביעי, שהוא התמהיל העיקרי שרלוונטי ללקוח". עם זאת מודה ברלינר, כי "אין ספק שהעבודה שלנו תשתנה מעט, אנחנו נתמקד בשירות ללקוח ובליווי לבנק. שאלת המפתח היא איך הציבור יפרש את הסלים האחידים: אם הציבור יראה בסלים הללו המלצה, זה עשוי להקשות עלינו וגם על הבנקים".

יועצי המשכנתאות התפרצו לדלת פתוחה. בבנק ישראל מאמינים שבנושאים פיננסיים מורכבים יש להסתפק בהנגשת הידע לצרכן, ושימוש קל בכלכלה התנהגותית. בבנק רחוקים מהעמדה הפטרנליסטית של רשות שוק ההון, עם זאת, קשה שלא להבחין כי רשות שוק ההון היא מקור השראה בנושאים צרכניים, כך לדוגמה בשבוע שעבר הפיקוח פירסם לראשונה דו"ח שירות ותלונות במערכת הבנקאית. בבנק מבהירים שלרגע לא שקלו מהלך של סלים אחידים ומחיבים.

העמקת ההבנה בנוגע למשכנתה

נדבך נוסף ברפורמה הוא הוספת פרטי מידע שיעמיקו את ההבנה של נוטל המשכנתה בנוגע להיקף ההתחייבויות והסיכונים העתידיים שהוא לוקח. בנק ישראל יחייב את הבנקים להציג במתדולוגיה אחידה את התשלום הצפוי עד לסוף התקופה, את גובה הריבית הכולל, את סכום ההחזר החודשי הגבוה ביותר שצפוי ועוד. בעיני יועצי המשכנתאות מדובר ברכיב משמעותי ברפורמה. לפי ברלינר, "חלק זה של הרפורמה מהפכני ברמה התפיסתית ונועד לא לאפשר לבנקים מרחב תמרון בתוך הרפורמה. הוא למעשה מעגן בצורה חזקה ביותר נורמות אתיות ומקצועיות".

מנקודת המבט של היועצים זה ישפר פלאים את עבודתם ויאפשר להם לערוך השוואות מעמיקות יותר, בלי לנבור באתרים כלכליים ולקרוא תחזיות אנליסטים על האינפלציה. אבל, מנקודת המבט של הצרכנים, זה עדיין משאיר אותם תלויים בעולם המתווכים והיועצים, מאחר שבבנק מתנגדים לרעיון של סלים מחייבים וחושבים כי יש להשאיר מרחב למוצרי משכנתה רבים ומתוחכמים.

הנדבך השלישי והאחרון ברפורמה כולל צעדים שיקלו על ההשוואה מבחינה טכנית, כך מחייבים את הבנקים לתת אישור עקרוני למשכנתה גם דרך האינטרנט ובמהירות: בתוך ימים ספורים. כמו כן, היכולת לבצע סימולציות תהיה קלה בהרבה.

רפורמה צרכנית בשוק רותח

אי אפשר להתעלם מהפיל שבחדר והוא שוק הדיור הרותח. לפיל הזה יש שני היבטים בהקשר לרפורמה הזו, האחד חיובי והאחד שלילי. בפן החיובי, יש לשבח את הנגיד ירון שלא שעה לגורמים בבנק שביקשו לדחות את הרפורמה ולא לקדם אותה עכשיו, בטענה שאם הרפורמה תועיל הרי שהיא עשויה להוריד את מחירי המשכנתאות, להגדיל את היקפן ולתדלק את שוק הדיור הבוער ממילא. אך הנגיד לא עשה חשבון כזה ובצדק, שכן "לתת לבנקים לגרוף רווחים מבורות הציבור" זה לא כלי מדיניות לצינון שוק הדיור. צריך לזכור, שמבחינת ירון מדובר בצעד מורכב במיוחד שעלול לחזק את הלחצים עליו להעלות ריבית.

בפן השלילי אנחנו נשארים בשוק הדיור הבוער, שמתודלק בין היתר בצד הביקוש בריבית הנמוכה ובעליית מחירי הנכסים. בנק ישראל מגלה יצירתיות ב"רפורמות צרכניות מתוחכמות", ועדיין שומר על שמרנות בכל הקשור לצינון צד הביקוש במשכנתאות. לפיקוח על הבנקים יש כלים לצינון שוק המשכנתאות, והוא משתמש בהם רק במשורה.