")

דעה

מסולארי, דרך AI ועד סיבים אופטיים: מגזר התשתיות פותח הזדמנויות למשקיעים

אנו ניצבים בעיצומו של עידן שבו לא ניתן לייצר צמיחה כלכלית בת קיימא ללא השקעה אדירה בתשתיות; הצורך במימון פרויקטי תשתית חושף אפיק השקעה דומיננטי המציע שילוב ייחודי של יציבות, תשואה והשפעה על תהליכים שניצבים בליבת הכלכלה העולמית

משקיעים מנווטים כיום בשוק המשתנה ללא הרף ובתמורות גלובליות מערכתיות, החל ממגמות מאקרו-כלכליות שונות ועד פרוטקציוניזם גובר ודה-גלובליזציה.

על רקע זה, נכסים המניבים תזרים מזומנים שוטף ותשואות יציבות הפכו למרכיב חיוני ונחוץ בתיקי משקיעים, כשחוב תשתיות עונה בדיוק על דרישות אלה, מה שהופך אותו למתאים באופן ייחודי למחזוריות ולתנודתיות של השוק.

חוב תשתיות, במובנו הפשוט, הוא למעשה מתן מימון והלוואות לפרויקטים חיוניים בתחומי אנרגיה, תחבורה, שירותים ותשתיות דיגיטליות.

מדובר בהשקעות שנסמכות על תזרימי הכנסות יציבים כמו דמי שימוש בכבישים, ייצור אנרגיה, או תשלומים על שירותי נתונים, מה שמעניק להן בסיס בטוח וצפוי יחסית.

לעתים מתווספים גם תמריצים ממשלתיים או תמיכה רגולטורית, המחזקים עוד יותר את הוודאות ביחס לנכס הבסיס.

התוצאה מתכנסת להשקעה בעלת מאפיינים ייחודיים: מצד אחד תשואה גבוהה יחסית וארוכת טווח, ומצד שני עמידות בפני עתות של טלטלה ותנודתיות כלכלית חריפה.

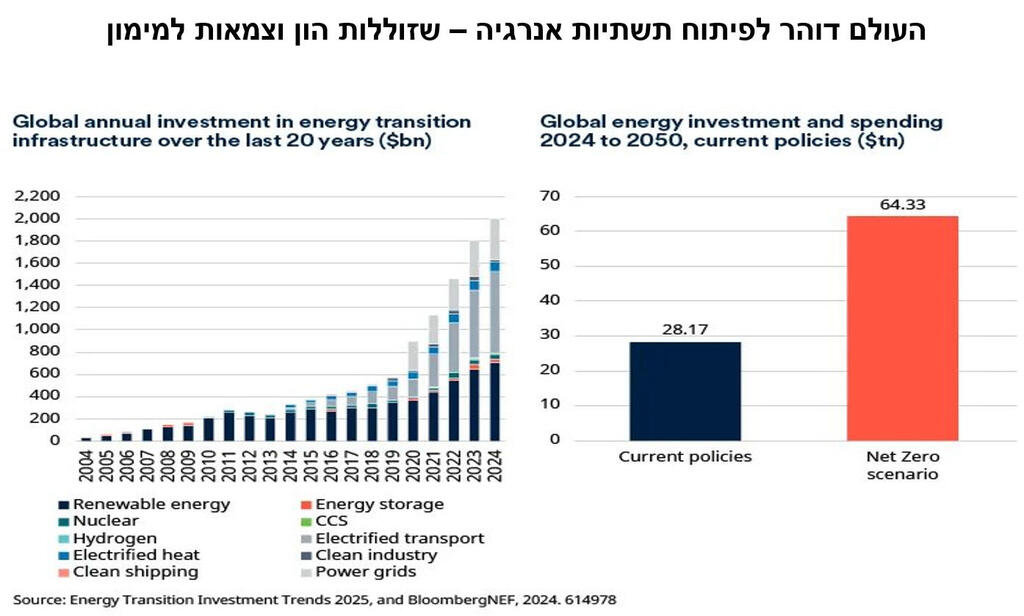

האטרקטיביות של חוב תשתיות קשורה בקשר גורדי למגמות על שמעצבות את הכלכלה הגלובלית - המעבר לאנרגיה מתחדשת, החתירה לביטחון אנרגטי, הדיגיטציה המואצת וההתפשטות המהירה של טכנולוגיות בינה מלאכותית, כולם מתלכדים לכדי צורך בהשקעות תשתית רחבות היקף.

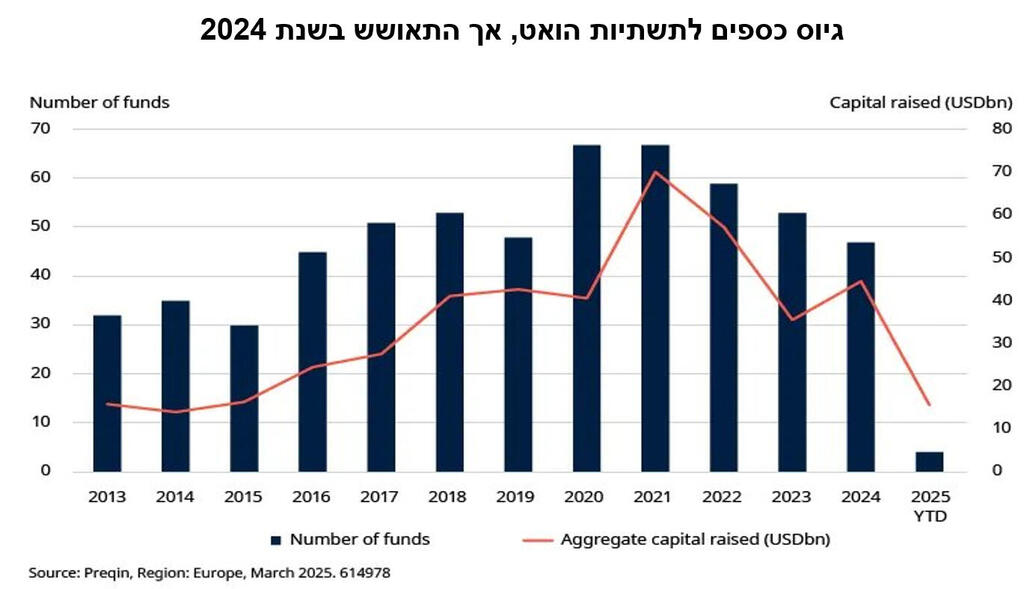

אך בעוד הביקוש למימון הולך וגובר, מקורות ההון נותרו מוגבלים. בנקים, שבעבר מילאו תפקיד מרכזי במימון פרויקטים מסוג זה, מצמצמים את חשיפתם מאז המשבר הפיננסי העולמי בעקבות דרישות רגולציה מחמירות (תקנות באזל), כשאת הוואקום שנוצר ממלאים שחקנים פיננסיים חדשים, בהם קרנות חוב תשתיות.

השינוי הזה מתרחש גם על רקע התרחבות אפיק חוב התשתיות מתחת לדירוג השקעה, תחום שצבר תאוצה בשנים האחרונות.

במשך עשור של ריביות אפסיות נוצר פער עמוק בין חוב בדירוג השקעה (Investment Grade), שהיה בטוח אך כמעט חסר תשואה, לבין מניות שהניבו תשואה חיובית אך נשאו עימן סיכון גבוה ותנודתיות חדה.

חוב נחות, כלומר בעל מועד קצר יותר ומרווחי תשואה גבוהים יותר, מילא את החלל הזה והפך לכלי מרכזי עבור משקיעים המחפשים יציבות לצד רווחיות נאה. מאז 2021 היקפי ההשקעה בחוב תשתיות נחות צמחו באופן עקבי, כאשר התשואות נעות בין תשואה בשיעור חד ספרתית גבוה, לתשואה בשיעור דו ספרתי, לעתים אף גבוהה יותר מתשואות של אפיק מניות תשתית, אך בפרופיל סיכון מתון יותר.

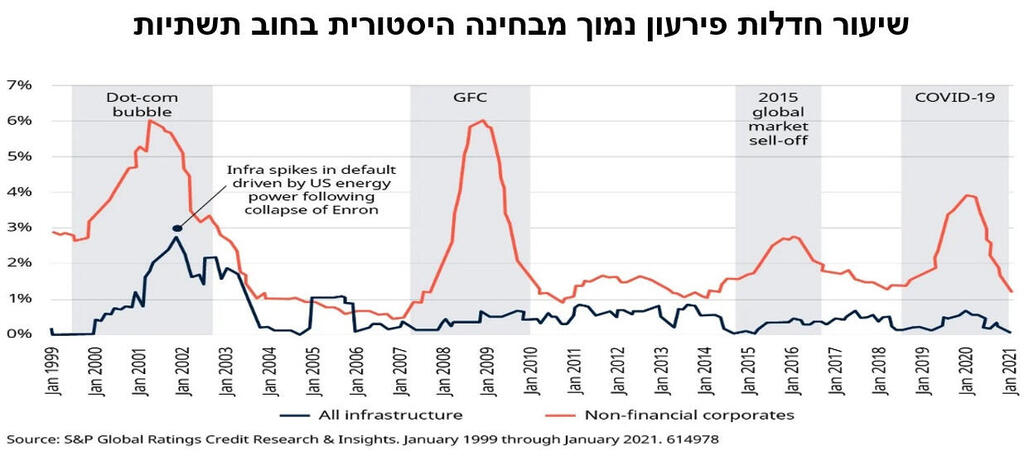

היתרון הבולט ביותר של חוב תשתיות טמון בשילוב בין מאפיינים דפנסיביים לבין פוטנציאל תשואה. נכסי תשתית, בהיותם קריטיים לפעילות העולמית השוטפת, התפתחות וצמיחת הכלכלה, מציגים מתאם נמוך עם מחזוריות השווקים, ולכן פחות רגישים למשברים.

ההכנסות מהם לרוב צמודות-מדד, וחלק מההלוואות נושאות ריבית משתנה - מה שמגלם הגנה אפקטיבית מפני לחצי אינפלציה ושינויים חדים בסביבת הריבית.

בנוסף, חוב לא-סחיר המגובה בנכס ריאלי חשוף פחות לסיכוני הורדת דירוג, בהשוואה לאג"ח קונצרניות מסורתיות, ובזכות תחרות מוגבלת יותר במרחב החוב הנחות, נוצרת "פרמיית מורכבות" - תוספת תשואה הניתנת למשקיעים המסוגלים לנתח ולבצע עסקאות מורכבות.

מאפיין נוסף המושך משקיעים הוא תקופות הפירעון הקצרות יחסית. בעוד חוב בכיר בדירוג השקעה עשוי להיפרע לאחר עשר שנים ואף יותר, חוב נחות מתאפיין במשך חיים ממוצע (מח"מ) קצר יותר של בין שלוש לשבע שנים. עובדה זו מפחיתה את הסיכון הכרוך בשינויים ארוכי טווח ומאפשרת למשקיעים למחזר הון בתדירות גבוהה יותר.

ההשקעה בחוב תשתיות משתלבת היטב גם עם המגמה הגוברת של השקעות בנות קיימא. פרויקטים של אנרגיה ירוקה, רשתות חשמל חכמות או מערכות תחבורה ציבורית נקייה מספקים לא רק תשואה פיננסית, אלא גם תרומה מוחשית ליעדי ESG. היבט זה מגדיל את האטרקטיביות של התחום בעיני קרנות פנסיה, פמילי אופיס ופילנתרופים, המחפשים אפיקים שמשלבים רווח כלכלי עם ערך מוסף של השפעה סביבתית וחברתית.

מסקנות למשקיעים

בהינתן כל הנאמר עד כה, נותר רק לזהות היכן נמצאות ההזדמנויות המרכזיות. באירופה ניכרת צמיחה מואצת בהשקעות חוב תשתיות נחות, בעיקר במסגרתם של פרויקטים בינוניים המניבים תזרים מזומנים יציב.

אפשר לציין, בין היתר, פרויקטים של מימון חוות סולאריות ורוח, פתרונות אחסון אנרגיה ורשתות חשמל אזוריות. תחום נוסף שצובר תאוצה הוא, כמובן, התשתית הדיגיטלית: מרכזי נתונים, פריסת סיבים אופטיים ותשתיות תקשורת קריטיות לתפקוד הכלכלה המודרנית, הטכנולוגיה פורצת הגבולות שמלווה אותה.

לצד אלה, גם תשתיות תחבורה כגון כבישי אגרה ורשתות אנרגיה קלאסיות מציעות פוטנציאל ניכר, כאשר המימון נעשה באמצעות מבנים חדשניים המאפשרים גמישות רבה יותר לניהול תזרימי המזומנים.

במובן הזה, חוב התשתיות חוצה את גבולות המיינסטרים והופך לאחד האפיקים המעניינים והחשובים ביותר בעשור הקרוב.

הוא נותן מענה לצורך עולמי דחוף בהשקעות עתק, ומעניק למשקיעים את האפשרות לקחת חלק בשינוי הכלכלי והחברתי של דור שלם לא רק כצופים מהצד, אלא כשותפים פעילים בבניית תשתיות העתיד.

ג'רום ניירוד הוא ראש תחום חוב תשתיות בחברת ניהול ההשקעות Schroders, דמיאן גארדס הוא שותף-מנהל תחום חוב תשתיות בחברה