ניתוח "כלכליסט" - הדילמה של בנק ישראל: צמיחה או מחאה

נגיד בנק ישראל נקלע לצומת דרכים שבו יידרש לבחור אם להרגיע את עליות המחירים או את המשקיעים. "כלכליסט" מנתח את השיקולים של פישר לקראת ההחלטה על הריבית בסוף החודש: מחיזוק הדולר ועד החשש מהרגזת המפגינים נגד יוקר המחיה

ימים לא קלים צפויים עכשיו למקבלי ההחלטות הכלכליות בארץ ובעולם. שם המשחק כעת הוא המשק האמריקאי, שההתרחשויות בו משפיעות במידה כזו או אחרת על הכלכלות במדינות רבות, ובהן גם ישראל. וכמו שהעניינים נראים בימים האחרונים, מצבה של הכלכלה הגדולה בעולם ממש לא טוב.

הורדת דירוג האשראי המושלם של ארצות הברית, שעליה הודיעה חברת S&P בסוף השבוע, והצלילות בבורסות ברחבי העולם שבאו בעקבותיה, הן רק השליח שנושא איתו את הבשורה הקשה. והבשורה הלא נעימה היא שהמשק האמריקאי מראה סימנים ראשונים של גלישה מחודשת למיתון. לפני שבוע וחצי פורסמו בארה"ב אומדנים מאקרו־כלכליים מעודכנים לרבעון הראשון של השנה ואומדנים ראשונים לרבעון השני.

האומדן החשוב מכולם, זה של צמיחת המשק, עודכן לרבעון הראשון כלפי מטה משיעור שנתי של 1.9% ל־0.4% בלבד. אומדן הצמיחה לרבעון השני מעט אופטימי יותר, אולם גם הוא נמוך מדי ומשקף צמיחה שנתית של 1.3% בלבד.

התחמושת בוזבזה

אבל מה שבאמת חמור בסיפור הוא העובדה שאל המשבר המחודש שבדרך מגיעים מקבלי ההחלטות הכלכליות בארה"ב כמעט ללא כלים להתמודדות.

שני הכלים העיקריים המקובלים להתמודדות עם משק שנקלע להאטה הם הרחבה תקציבית של הממשלה - ששופכת כסף למשק ותורמת בכך להגברת הפעילות הכלכלית; והורדת הריבית - שעושה פחות או יותר אותו דבר מצדו של הבנק המרכזי.

אבל את כל התחמושת הזו בזבזו ראשי המשק האמריקאי כבר במשבר הקודם, לפני פחות משנתיים, ועכשיו הם ניצבים מול הכתובת שהולכת ונכתבת על הקיר בידיים ריקות.

על פי ההסכם שנחתם בין הממשל לקונגרס רק לפני פחות משבועיים, הממשלה אינה יכולה לבצע כעת הרחבה תקציבית נוספת, ולמעשה עליה אפילו לפעול בכיוון ההפוך.

גם בן ברננקי, נגיד הבנק המרכזי של ארה"ב, נמצא במצב דומה, כי מהריבית האפסית שהנהיג במהלך המשבר האחרון אין לו כבר לאן לרדת.

אתמול בלילה פרסם הבנק המרכזי האמריקאי את הודעת הריבית התקופתית שלו. בשווקים קיוו שבמסגרת התוכנית ירמוז הנגיד ברננקי על תוכנית נוספת, שלישית במספר, ל"הרחבה כמותית", שהיא למעשה רכישת איגרות חוב קיימות בבורסה.

רכישת האג"ח מקטינה את הריבית לטווח בינוני וארוך ומסייעת בכך לפעילות במשק, אולם ספק אם מהלך כזה יסייע במשהו למצבו הקשה של המשק האמריקאי.

המציאות סבוכה

על פניו, מצבו של נגיד בנק ישראל סטנלי פישר טוב בהרבה מזה של תלמידו לשעבר ברננקי. פישר מגיע אל סימני ההאטה הכלכלית, שהולכים ומתרבים גם אצלנו, מצויד מכף רגל ועד ראש. אחרי עשר העלאות ריבית שביצע בשנתיים האחרונות, בשיעור מצטבר של 2.75%, יש לו כעת ממה להוריד ריבית בעת הצורך.

כפי שנחשף אתמול ב"כלכליסט", פישר אכן דן לאחרונה באפשרות לבצע תפנית במדיניותו ולהתחיל להוריד את הריבית כבר בסוף החודש הנוכחי. במקרה הצורך יוכל גם פישר להשתמש במכשיר "ההרחבה הכמותית" כפי שעשה כבר במהלך המשבר האחרון, כשרכש אג"ח ממשלתיות בבורסה.

גם מצבה של הממשלה בארץ טוב מזה של ממשלת ארה"ב. בניגוד לאחותה הבוגרת, הממשלה שלנו לא נאלצה לשפוך במהלך המשבר האחרון כמות עצומה של כספים כדי לחלץ גופים שונים מקריסה. את השנה שעברה סיימה הממשלה עם עודף גביית מסים, מעבר לתכנון המקורי, של יותר מ־11 מיליארד שקל.

בן ברננקי. אין לאן לרדת צילום: בלומברג

בן ברננקי. אין לאן לרדת צילום: בלומברג

השילוב של שמירה על מסגרת התקציב עם צמיחה מוגברת שבאה לאחר יציאת המשק מהמשבר, גרם לכך שהיחס בין החוב לתוצר בסוף 2010 היה נמוך ב־0.5% מזה שנרשם ערב המשבר - זאת בשעה שבכל מדינות המערב שנפגעו מהמשבר גדל בתקופה זו היחס חוב־תוצר בשיעורים ניכרים.

גם בשבעת החודשים הראשונים של השנה הנוכחית ממשיכה גביית המסים להתנהל פחות או יותר בהתאם לתכנון המקורי של ספר התקציב. כל זה מוביל להנחה שלא יקרה כל אסון אם במקרה הצורך תחרוג הממשלה בשנה הקרובה מיעד הגירעון השאפתני שהציבה לעצמה, של 2% מהתוצר.

את הכסף שיועמד לרשותה במקרה כזה תוכל הממשלה להפנות ליעדים שלא הובאו קודם בחשבון, כמו התמודדות עם האטה במשק או היענות לחלק מדרישות המחאה. ומדובר בסכומים די נכבדים, שכן המשמעות של הגדלת הגירעון התקציבי ב־1% מהתוצר היא תוספת כספית של יותר מ־9 מיליארד שקל.

אבל למרות תמונה מעט מעודדת זו, נקלע עכשיו גם פישר, בדומה לנגיד האמריקאי ברננקי, למציאות סבוכה ומורכבת. כזו שבה נכרכים אלה באלה יעדים מנוגדים, ולכן כל פעולה שלו שתיטיב עם אחד מהם, תפגע בהכרח ביעד אחר. "כלכליסט" מציג את הדילמות שבהן צריך פישר להכריע.

דילמה 1

שמירה על יעד האינפלציה או צמיחה?

היעד העיקרי שהציבה הממשלה לבנק ישראל הוא שמירה על האינפלציה בתוך תחום "יציבות מחירים" שנתי של 1%-3%. על פי ההערכות האחרונות של חטיבת המחקר בבנק ישראל, האינפלציה הצפויה ל־12 החודשים הבאים נמצאת סמוך לגבולו העליון של היעד, והיא מסתכמת כעת ב־2.9%.

אולם אינפלציה צפויה זו מותנית בכך שבנק ישראל ימשיך בתוואי העלאות הריבית שהוא נוקט בשנתיים האחרונות, ויעלה במהלך השנה הקרובה את הריבית עוד ב־0.75%, עד לרמה של 4%.

העלאת ריבית נוספת, או אפילו השארת הריבית ברמתה הנוכחית, מתנגשות עם יעד נוסף, משני אמנם בחשיבותו, שמציב חוק בנק ישראל החדש בפני הנגיד פישר: שמירה על רמת הפעילות והתעסוקה במשק. במיוחד על רקע הנתונים שפרסמה לאחרונה הלמ"ס, שמראים כי המשק מתחיל לגלות סימני חולשה.

גם בנק ישראל עצמו עדכן רק לפני שבוע את תחזית הצמיחה שלו כלפי מטה, וכעת הוא מעריך שהמשק הישראלי יצמח השנה רק ב־4.8%, לעומת 5.2% בתחזית שפרסם לפני חודשיים. ריבית גבוהה יותר פוגעת בפעילות במשק משני כיוונים מנוגדים: היא גם מגדילה את עלויות המימון של היצרנים, והיא גם מעודדת את הצרכנים לחסוך, ולכן מקטינה את הרצון שלהם לרכוש מוצרים ושירותים שונים.

לכן הדילמה הראשונה שעומדת כעת בפני פישר היא זו: כיצד עליו לפעול במשחק הכוחות שבין האינפלציה לצמיחה? האם לנצל את מאגר הריבית שצבר בשנתיים האחרונות ולהתחיל להקטין אותו כדי לעודד את הפעילות במשק, או לשמור בינתיים על הריבית ברמתה הנוכחית, כדי למנוע מהאינפלציה לחרוג מעבר לתחום שהציבה בפני הממשלה?

דילמה 2

הרגעת השווקים או היענות לדרישות המחאה?

הפחתת הריבית, רעיון שכאמור עובר לאחרונה בראשו של פישר יותר מפעם אחת, אמורה גם לסייע להרגעת השווקים הפיננסיים. על רקע הירידות החדות במיוחד שנרשמות בימים האחרונים בבורסות שמעבר לים, וגם בבורסה בתל אביב, הורדת הריבית היא כמעט מהלך מתבקש מאליו. ריבית נמוכה יותר מדרבנת את החוסכים להפנות חלק גדול יותר מהכספים שברשותם לאפיקי השקעה חלופיים, שאחד מהם הוא שוק המניות.

אבל מהלך אפשרי כזה הוא במידה מסוימת גם סטירה קלה בפניהם של שוכני המאהלים ושל מאות אלפי המפגינים שיצאו במוצאי שבת האחרונה לרחובות. הסיבה לכך כפולה: ריבית נמוכה יותר מעודדת כאמור את האינפלציה, ואחת הדרישות העיקריות של תנועת המחאה היא מאבק נמרץ יותר ביוקר המחיה. במקביל, הריבית הנמוכה שהנהיג בנק ישראל במשק בשנתיים האחרונות היתה אחד הגורמים העיקריים לזינוק במחירי הדירות ובגובה השכירות.

הדילמה השנייה של פישר היא מה חשוב יותר: להרגיע כמה שיותר מהר את השווקים הפיננסיים ולמנוע קריסה של ממש בחסכונות הציבור, או להשאיר את הריבית ללא שינוי, כדי לא להצטייר כמנותק מקולות המחאה שעולים מכל קצווי הארץ.

דילמה 3

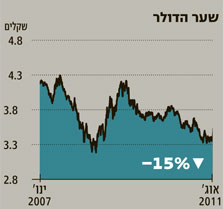

חיזוק הדולר או עליית מחירים?

יכולתו של פישר להפחית בסוף החודש את הריבית כדי לעודד את הפעילות הריאלית במשק ולהרגיע את השווקים הפיננסיים מזמנת לידיו הזדמנות פז לגזור על הדרך כמה קופוני משנה. החשוב בהם הוא המכה שמהלך זה ינחית על שנואי נפשו, הספקולנטים במטבע חוץ - כל אותם בנקים זרים וקרנות גידור גדולות מחו"ל שהפכו בשנים האחרונות את שוק מטבע החוץ שלנו למגרש המשחקים הפרטי שלהם.

הסיבה העיקרית לפעילות הנמרצת של אותם גופים ספקולנטים בארץ היא פער הריביות ההולך וגדל בין השקל לבין הדולר והיורו, שנוצר כתוצאה ממדיניות הריבית של פישר.

בשנתיים האחרונות הביאו הספקולנטים הזרים לארץ כמויות עצומות של מטבע חוץ, המירו אותן לשקלים וקנו איגרות חוב ישראליות, בעיקר מק"מ שמנפיק בנק ישראל. הדולרים הרבים שזרמו לארץ גרמו להתחזקות השקל לעומת המטבעות החשובים בעולם, דבר שפגע מאוד ביצואנים, ודרכם בכלל הפעילות במשק.

באמצעות הפחתת הריבית יכול פישר לפגוע בספקולנטים הזרים פעמיים: הוא גם מצמצם את הכדאיות שלהם לפעול בשוק המט"ח שלנו, וגם גורם להם נזק אמיתי, כי בעקבות הפחתת הריבית צפוי הדולר להתחזק, ולכן כאשר הם יבואו להמיר את השקלים שברשותם בחזרה לדולרים יהיה עליהם לשלם מחיר גבוה יותר.

אבל הפחתת הריבית תורמת כאמור לרמת מחירים גבוהה יותר, והיא עושה זאת אפילו פעמיים: בפעם הראשונה כי ריבית נמוכה יותר מעודדת ביקושים ומגבירה את הצריכה, ובפעם השנייה כי היא מעלה את שער הדולר - ובעקבותיו גם את מחירי היבוא.

דילמה 4

לאזן את הממשלה או להצטרף לחגיגה?

אחד התפקידים הקלאסיים של בנק מרכזי הוא להוות כוח מאזן לפעולות הממשלה. כשהממשלה מתפרעת בהוצאותיה ומזרימה עוד ועוד כספים, נניח לסקטורים שהיא חפצה ביקרם, וכשכל זה בא על חשבון הגדלת הגירעון בתקציב, תפקידו של הבנק המרכזי הוא לנקוט פעולה הפוכה, של מדיניות ריבית מרסנת. זאת כדי למנוע מצב שבו החגיגה שיוצרת הפעילות הממשלתית המוגברת תתגלגל בסופו של דבר לעליית מחירים.

כעת, כאשר המשק מתחיל לשדר אותות מצוקה, ובמקביל מוגשת לממשלה רשימת דרישות שעלותן התקציבית עדיין לא ידועה, ברור כבר עכשיו שההוצאה הממשלתית הולכת לגדול בתקופה הקרובה - ובסכומים משמעותיים. מהלך כזה, אם אכן יתממש במציאות, מחייב את בנק ישראל לנקוט פעולה מאזנת של העלאת הריבית.

אבל ריבית גבוהה יותר פועלת כאמור להאטת הפעילות במשק, ולכן הדילמה האחרונה של פישר היא אם ללבוש את חליפת המבוגר האחראי ולהשאיר את הריבית לפחות ללא שינוי, או להצטרף לחגיגה ולתרום את חלקו בדרך של הפחתת הריבית.