לאן נעלם המגע האנושי? 53% מעדיפים לתקשר עם הבנק בשיחת וידאו

משבר הקורונה הביא לשיא אימוץ של שירותים בנקאיים דיגיטליים, כך עולה מסקר לקוחות שנערך ב-28 מדינות המציג גידול של כ-60% בשימוש באפליקציה הבנקאית. בישראל השימוש אף גבוה יותר ועומד על כ-65% מהלקוחות שמשתמשים באפליקציה בנקאית לפחות אחת לשבוע

בעוד שברור לכולנו שמגיפת הקורונה שינתה את האופן בו אנו מתנהלים מול הבנק שלנו, הנעלם הגדול הוא איך ייראו החיים ביום שאחרי? איזה מנהגים שסיגלנו לעצמנו ישארו ואיזה ייעלמו יחד עם הנגיף.

משבר הקורונה הביא לשיא באימוץ שירותים בנקאיים דיגיטליים, כך עולה מסקר לקוחות גלובלי שערכנו ב-28 מדינות המציג גידול של כ-60% בשימוש באפליקציה הבנקאית (אחת לשבוע לפחות) בקרב הלקוחות הפרטיים בשנתיים האחרונות.

בישראל, השימוש גבוה יותר. כ-65% מהלקוחות משתמשים באפליקציית המובייל הבנקאית לפחות אחת לשבוע וכ-55% היו מעדיפים לפתוח חשבון או לרכוש מוצר בנקאי חדש באמצעות האפליקציה של הבנק.

את ממצאי המחקר ניתן לראות כהישג של תהליך הטרנספורמציה הדיגיטלית אותה מבצעים הבנקים בעשור האחרון. עם זאת, יש להבין את הסיכון הגלום בהמשך בטרנספורמציה הדיגיטלית ללא מתן דגש להיבט האנושי האישי אותו הלקוחות מבקשים. כמו כן עולה מהמחקר כי אמון הצרכנים, ערך היסוד המהווה בסיס למערכת היחסים בין הלקוחות לבנק, ירד באופן משמעותי.

אם בשנת 2018 כ-43% מלקוחות הבנקים הביעו אמון ביכולת הבנק לדאוג ולייעץ ביחס למצבם הפיננסי של לקוחותיהם, בשנת 2020 בעיצומו של המשבר אותו נתון צנח ל-29%. כמו כן, חלה ירידה מ-51% בשנת 2018 ל-37% בשנת 2020 בשיעור הלקוחות שהביעו אמון בבנקים בקשר ליכולתם לשמור על פרטיות המידע הפיננסי שלהם.

אז איך מתמודדים עם המשבר הזה וכיצד גורמים לאמון ונאמנות הצרכנים לעלות? מגע אנושי – זה ככל הנראה יהיה הגורם המבדל בין הבנקים.

מגע אנושי אישי נדרש על ידי הלקוחות ומהווה גורם משמעותי לצורך שיפור אמון הלקוחות. במקביל להעדפות הלקוחות של הערוצים הדיגיטליים כ-39% ו-34% מהלקוחות מעדיפים לתקשר עם הבנק באמצעות הערוצים הטלפוניים וביקור בסניף בהתאמה, כאשר מעוניינים לפתוח חשבון או לבצע פעולה בנקאית מורכבת.

מגע אנושי אישי בעולם הדיגיטלי אינו פתיחה של סניפים נוספים, אלא שילוב מושכל של מגע אנושי לאורך מסעות הלקוח באמצעות טלפון או שיחת וידאו.

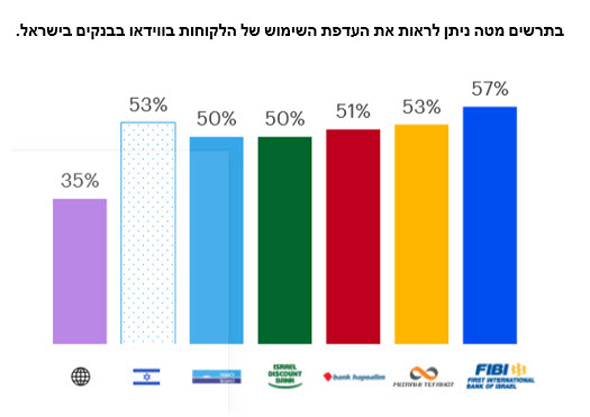

משבר הקורונה חשף את כולנו לשירותי וידאו מתקדמים דוגמת "זום". גם ממצאי המחקר שלנו מראים כי כ-53% מהישראלים מעדיפים לתקשר עם הבנק באמצעות שיחת וידאו על פני ביקור בסניף, נתון זה הינו גבוה ביחס לממוצע הגלובלי העומד על כ-35%.

בעידן בו בנקים נמצאים בתחרות מתמדת מול גופים חוץ בנקאיים, בנקים דיגיטליים ופלטפורמות גלובאליות כגון GAFA, ערוץ הווידאו עתיד להוות גורם מבדל המשתלב בצורה הרמונית בחוויה הדיגיטלית. ידע בנקאי ופיננסי הנמצא ברשות הבנקים יונגש לציבור הלקוחות בצורה אנושית בנוחיות ביתם תוך שילוב כלים דיגיטליים.

ערוץ וידאו התומך במסעות הלקוח השונים ומשולב בתפיסה רב ערוצית אינו מסתכם במתן הרשאה ללקוח להתחבר לפלטפורמת וידאו אלא הרבה מעבר לכך.

ערוץ הוידאו צריך לאפשר דיאלוג חדש המותאם לעתיד והוא חייב לספק חוויה שהיא מעבר לשיחה פנים אל פנים וירטואלית. ערוצי הווידאו צריכים לשלב תוך כדי האינטראקציה עם הלקוח שיתוף מסך, ביצוע סימולציות, התאמת מוצרים ושירותים וכן שילוב מומחי תוכן נוספים מצד הבנק.

צעד מסוג זה הינו אסטרטגי ומחייב את הבנקים לבצע מהלכים טכנולוגיים משמעותיים ושינוי תפיסות ארגוניות. בפן הטכנולוגי הפתרון חייב יהיה להיות מבוסס ענן, לאפשר תשלום מבוסס שירות, סקלאביליות, יצירת תמונה אחידה ללקוח ולבנקאי מבוססת מידע ותהליכים, שילוב פתרונות צד שלישי והתאמת הארכיטקטורה הטכנולוגית של הבנק לצורך תמיכה במהלכים אלה.

אם נחזור לשאלת מיליון הדולר לגבי המנהגים של הצרכנים ביום שאחרי הקורונה אפשר לומר בבטחון שהערוצים הדיגיטלים יילכו ויתעצמו אך חשוב לזכור את המגע האנושי שיביא לעלייה באמון והנאמנות של הצרכנים.

אופיר גולומבק הוא מנהל המגזר הפיננסי באקסנצ'ר ישראל