מס הכנסה דורש 220 מיליון שקל מברודקום

ענקית השבבים רכשה ב־2012 את הקניין הרוחני של חברה בת ישראלית שלה ב־59.5 מיליון דולר. רשות המסים טוענת שהעסקה היתה מלאכותית ושווייה האמיתי גבוה פי 3

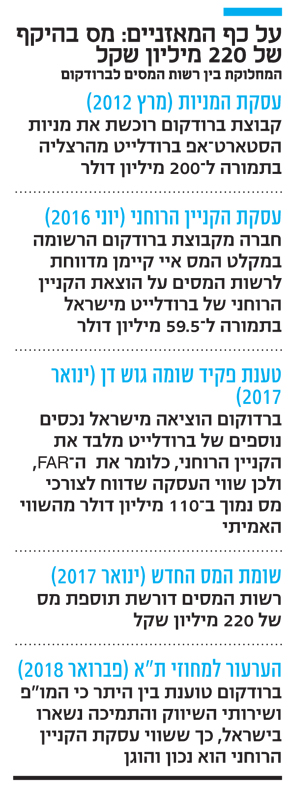

רשות המסים דורשת מענקית השבבים האמריקאית ברודקום מס נוסף של 220 מיליון שקל בעקבות רכישת הסטארט־אפ הישראלי ברודלייט מהרצליה. כך עולה מהחלטת ביניים של שופט בית המשפט העליון נעם סולברג שפורסמה בסוף השבוע וחשפה לראשונה את סכסוך המס.

לטענת הרשות, שלושה חודשים לאחר העסקה ב־2012 בה נרכשו מניות ברודלייט (שכיום נקראת ברודקום ברודבנד אקסס) תמורת כ־200 מיליון דולר, רקחה החברה האמריקאית עסקה נוספת להוצאתו מישראל של הקניין הרוחני ונכסים נוספים של הסטארט־אפ הישראלי שפיתח שבבים לתקשורת אופטית. התמורה בעסקת ההמשך שנעשתה בין ברודלייט לחברה מקבוצת ברודקום הרשומה במקלט המס איי קיימן — 59.5 מיליון דולר — היתה לטענת הרשות נמוכה במאות מיליוני שקלים מהשווי האמיתי.

לא רק קניין רוחני

השווי הנמוך בעסקה, כך טוענת הרשות, נבע משתי סיבות. ראשית משום שהעסקה נעשתה בין צדדים שיש ביניהם יחסים מיוחדים (חברה אם וחברה בת), כך שמדובר ב"מחיר העברה" הנמוך בהרבה ממצב שבו העסקה היתה נעשית בין חברות שאינן קשורות. שנית, הרשות טוענת כי במסגרת עסקת ההמשך לא נמכר רק הקניין הרוחני של ברודלייט, אלא גם ה־FAR: פונקציות, נכסים וסיכונים שונים של הסטארט־אפ הישראלי.

דרישת המס הנוספת מברודקום נשלחה לחברה, המיוצגת על ידי עורכי הדין דניאל פסרמן ושלומי זידר ממשרד גורניצקי ושות', בינואר 2017. בנימוקים לצו השומה שנוגע להכנסות ברודלייט ב־2012, כתב פקיד שומה גוש דן כי העסקה דווחה "שלא בשווי שוק, ובתמורה שונה מזו שהיתה נקבעת בין צדדים שאין ביניהם יחסים מיוחדים". שווי הנכסים שנמכרו (הקניין הרוחני יחד עם ה־FAR) הוערךעל ידי פקיד השומה ב־168.5 מיליון דולר. כלומר שביום המכירה הם היו שווים כ־660 מיליון שקל.

לאחר ביצוע התאמה בגין מרכיב המס, הוערך שווי העסקה בכ־880 מיליון שקל. כלומר, פקיד השומה דורש תוספת מס של 220 מיליון שקל. בפברואר 2018 ברודקום הגישה ערעור על השומה לבית המשפט המחוזי בתל אביב, וההליך עדיין מתנהל בפני השופטת ירדנה סרוסי.

אחת הטענות בערעור של ברודקום היא שהשווי שבו נעשתה עסקת ההמשך, 59.5 מיליון דולר, הוא שווי נכון, ראוי והוגן ושבפועל לא יצא מישראל דבר נוסף מלבד הקניין הרוחני שעל שוויו לא חולקת הרשות. כך למשל טוענת החברה כי שירותי המו"פ והשיווק, שלכאורה מהווים חלק מה־FAR, עדיין ניתנים בישראל. זאת לאחר שהסטארט־אפ שנרכש חתם עם ברודקום על שני הסכמים ביולי 2012, האחד לאספקת שירותי מחקר ופיתוח וההאחר לאספקת שירותי שיווק ותמיכה טכנית.

HP: עוד 1.6 מיליארד שקל

עד היום נחשפו שתי מחלוקת בנושא הקניין הרוחני וה־FAR בין רשות המסים לחברות בינלאומיות שרכשו סטארט־אפים ישראלים: מיקרוסופט ו־HPE (לשעבר HP). במקרה של מיקרוסופט, פסק בית משפט מחוזי מרכז ביוני 2017 כי החברה תשלם מעל 100 מיליון שקל מס על הקניין הרוחני של הסטארט־אפ ג'יטקו. במקרה של HPE, וכפי שנחשף לראשונה ב"כלכליסט", היא שילמה לאחר הליך בוררות שהסתיים לפני כשנתיים תוספת מס של 1.6 מיליארד שקל על הוצאת הקניין הרוחני של מרקורי מישראל.

פסק הדין בעניין ג'יטקו נגע לעסקה שעשתה מיקרוסופט כחצי שנה לאחר שרכשה ב־2006 את מניות חברת הסטארט־אפ ב־90 מיליון דולר, ובה העבירה את פעילות ג'יטקו אליה (הקניין הרוחני, העובדים וכו'). בעוד מיקרוסופט טענה כי מדובר רק במכירת קניין רוחני, רשות המסים טענה כי נמכרה כלל הפעילות (ה־FAR) ולכן המס צריך להיות גבוה יותר. בית המשפט קיבל את עמדת רשות המסים והורה למיקרוסופט לשלם כ־100 מיליון שקל נוספים.

HPE רכשה את מניות חברת מרקורי ב־2006 ב־4.5 מיליארד דולר. בהמשך העבירה מרקורי את הקניין הרוחני ל־HPE ועל כך דרשה רשות המסים 4 מיליארד שקל. בעוד שהחברה הסכימה לשלם רק 1.5 מיליארד שקל. בסופו של דבר סוכם בהסכם בוררות עם החברה כי תשלם 3.1 מיליארד שקל. כלומר תוספת של עוד 1.6 מיליארד שקל.

על פי מומחי מס, המקרים של מיקרוסופט ו־HPE יצרו תשתית שמאפשרת לרשות המסים לדרוש מס גבוה יותר על הוצאת מלוא הפעילות הכלכלית מישראל. "החברות הבינלאומיות הבינו שהיום כבר צריך לקחת מראש בחשבון את מיסוי הקניין הרוחני וה־FAR לאחר עסקת המניות", אמר ל"כלכליסט" מומחה מס. "במו"מ הן כבר דואגות לגלם את זה במחיר העסקה. אבל באקזיטים שנעשו בעבר, השאלה הזאת פתוחה ולכן יש לא מעט תיקים כאלה".

מחלוקות מס בשווי מיליארדי שקלים

רשות המסים מנהלת כיום בין 15 ל־20 הליכים בסוגיית ה־FAR (ראשי תיבות של Functions, Assets and Risk)

לגביית מס נוסף מחברות בינלאומיות גדולות שרכשו סטארט־אפים ישראלים בשנים האחרונות. כך אמר בסוף השבוע ל"כלכליסט" גורם המעורב בהליכי מיסוי של חברות בינלאומיות.

מומחה מס אחר הוסיף כי היקפן הכספי של המחלוקות בין לקוחותיו לרשות בסוגיית ה־FAR מגיע לכ־2 מיליארד שקל. הגורם מעריך כי האגרסיביות של רשות המסים בסוגיה תלויה גם בהכנסות ממסים בישראל בזמן נתון. ככל שיש חוסר, הרשות משקיעה בה מאמצים גדולים יותר כדי להגדיל את הגבייה.

אז מהו ה־FAR? מדובר למעשה במונח שמגדיר את כלל הפעילות של החברה: מהפונקציות שלה (העובדים בתפקידים שונים), דרך הנכסים (המוחשיים והרוחניים) ועד הסיכונים (החוזים שעושה החברה). מדובר בסוגיה מהותית בעולם בכל הקשור למחירי ההעברה — מה שחברות מקומיות משלמות לחברות האמהות הבינלאומיות. במסגרת תכנוני המס שלהן, החברות הבינלאומיות מרכזות בדרך כלל את כל החוזים שלהן (שמגלמים גם סיכונים עסקיים) ואת הנכסים לחברות שיושבות במקלטי מס — כדי להקטין את תשלומי המס.

סטארט־אפ ישראלי מחזיק אצלו את כל הנכסים, החוזים והפונקציות. כשהוא נמכר לחברה בינלאומית, עולה השאלה כיצד מתמחרים את העברת הפעילות לחו"ל לצורך תשלום המס. בעצם ישנן שתי עסקאות. אחת של מכירת המניות - עליה

משלמים מס בעלי המניות. השנייה מכירת הפעילות של החברה - עליה משלמת מס החברה הנרכשת.

כך למשל כאשר גוגל רכשה את ווייז היא העבירה את הקניין הרוחני של החברה למקלט המס. עם זאת, במסגרת סיכום שאליו הגיעה החברה על פי הפרסומים עם רשות המסים ב־2014, שילמה ווייז כ־800 מיליון שקל מס על אותה העברה. אלא שמאז סטארט־אפים רבים נרכשו על ידי חברות בינלאומיות, ולכן שאלת מכירת הפעילות הופכת בעסקאות רבות למחלוקת בין הצדדים.