חברות הדירוג צריכות לתת משקל רב יותר לבטוחות בהנפקות האג"ח

חדלות פרעון היא כבר לא מילה גסה בשוק האג"ח הישראלי. במקרים של אי החזר חוב, שאלת הבטוחות שניתנו לכל סדרת אג"ח הופכת לקריטית עבור המשקיעים

עד לפני קצת יותר מעשור שוק החוב בישראל היה נתון בעיקר בידי הבנקים ושיעור ההשתתפות של גופים מוסדיים וכן היקף הנפקות האג"ח היה יחסית נמוך. בעוד ההלוואות הבנקאיות זכו למרבית הבטוחות והשעבודים מסל הנכסים של החברות, הנפקות האג"ח בוצעו באמצעות פקס (כן פעם היה מכשיר כזה). ההשפעה של גופים מוסדיים על אופי ההנפקה וטיב הבטוחות היה מוגבל/זניח עד כלל לא קיים.

ועדת בכר מ-2005 שדחפה את הגופים המוסדיים לשוק החוב הציבורי הגדילה את היקף שוק הנפקות האג"ח ובמקביל התפתח בשנים האחרונות גם שוק של הלוואות פרטיות. מדובר בשוק בו הגופים המוסדיים מעניקים אשראי פרטי לגופים עסקיים כדוגמת הבנקים.

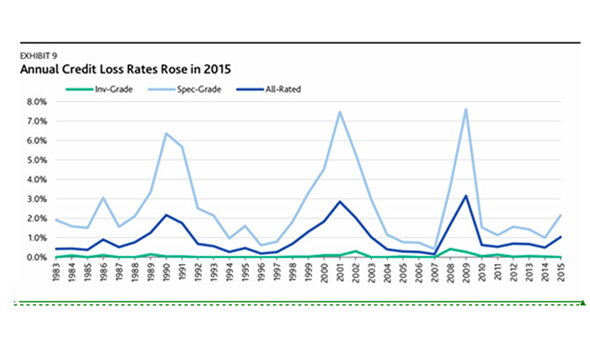

כשהיו שואלים אותי בשנות ה"בועה" שקדמו למשבר הפיננסי של 2008 מתי הכל יתפוצץ, הייתי נוהג לומר כי זה יקרה כששיעורי חדלות הפירעון וההפסדים יהיה חמורים הרבה יותר ממשברים קודמים. שוק ההון המקומי, שהיה רגיל לשיעורי חדלות פירעון זניחים בעולם האג"ח גם בתקופת המיתון שחל בישראל בתחילת שנות ה-2000, הפנים לאחר משבר 2008 שהשינוי שחל בשוק החוב - דהיינו הגידול החד בהיקפי ההנפקות והצטמצמות חלקם של הבנקים בסל האשראי, תרמו לגידול חד בשיעורי חדלות הפירעון. גם בעלי השליטה בחברות הציבוריות הוכיחו שבעת משבר יכולת העמידה שלהם מאחורי חובות החברות שבבעלותם הינה מוגבלת.

על כן, קיים משנה חשיבות בעת מתן הלוואה לבחון את סיכון האשראי של הלווה באמצעות דירוג אשראי ואנליזה אשר מצביעים על ההסתברות לחדלות פירעון של הלווה. בנוסף יבחנו תנאי ההלוואה כולל בעיקר משך החיים (מח"מ), התניות (covenants), בטוחות ושעבודים וכן סחירותה של הסדרה אם מדובר באג"ח סחירה. פרמטרים אלה ישפיעו על מרווח הסיכון שיבקש המלווה עבור ההלוואה. פרמטר חשוב בקביעת מרווח הסיכון אותו ידרוש המשקיע/המלווה בעת מתן הלוואה הוא שיעור שיקום החוב (recovery) שרואה המלווה לנגד עיניו במקרה של חדלות פירעון.

המשתנים המשפיעים ביותר על שיעור שיקום החוב הינם קדימות הנשיה (כלומר מי מהנושים יקבל את כספו ראשון, מי שני וכן הלאה) ואיכות הבטוחות והשעבודים הניתנים להלוואה. עם זאת קיימים גם משתנים משפיעים נוספים כגון מערכת היחסים והאינטרסים בין הלווה למלווה וההתניות (covenants) המצויינים בה.

במחקר שהתפרסם על ידי moody's על שיעורי חדלות פירעון ושיקום חוב במדידה רבת שנים, מוצג שיעור חדלות פירעון ממוצע בקרב מנפיקים בדרגה ספקולטיבית של כ-4% על פני זמן (דומה לשיעור ב-2015 ולצפוי ב-2016).בשנת 2016 שיעורי חדלות הפירעון ממשיכים לעלות אל מול שנים קודמות בעליה עקבית מאז 2013 כאשר המגזרים המובילים הם אנרגיה וכן כריה וחציבה. שיעור שיקום החוב (כלומר ההחזר שקיבלו המשקיעים במקרה של חדלות פרעון) היה כ-38% ב-2015 באג"ח לא מובטחות (דומה לשיעור ממוצע רב שנים).

המחקר מצביע בצורה ברורה שככל ששיעור דרגת הנשיה גבוה יותר כך שיקום החוב גבוה יותר. לדוגמא בהלוואות בנקים שנהנו משעבודים בכירים היה שיעור השיקום כ-67% וזאת כתוצאה מבכירותן, הבטחונות שקיבלו והתניות חזקות שהיו לטובתן. שיעור השיקום לאג"ח מובטחות היה כ-54%, ושיעור השיקום באג"ח לא מובטח עמד כאמור על 38%.

שיעורי חדלות הפירעון וההפסד מזנקים בעיתות משברים כמצויין בגרף שלהלן:

בישראל הנתונים על שיעורי חדלות הפירעון ושיקום החוב מוגבלים או לא קיימים. הבנקים לא חשפו עד היום מחקרים בנושא על האשראי העסקי שהעניקו. במחקרים שפורסמו בעבר על חברות מדורגות בשוק המקומי נעו שיעורי חדלות הפירעון בין 0.5% ל-1% - נמוכים משמעותית מ-4% בקרב משקיעים ברמה ספקולטיבית גלובלית וגם נמוך מהשיעור הרב שנתי לכלל המנפיקים בעולם (כ-1.6%).

כפי שנכתב לעיל הנתונים המצוטטים במחקרי חברות הדירוג מורים על חשיבות הבטוחות ומבנה הההלוואות על שיעור ההפסד הגלום בהלוואה. עם זאת על פי סקירה של S&P מעלות מינואר 2016 שיעור ההנפקות המגובות בבטחונות הולך ויורד. במקביל חל גידול במתן שעבוד שלילי. שיעורים אלה מהווים שיפור לעומת השנים טרום המשבר הפיננסי ונובעים בעיקר כתוצאה מועדת חודק. השיעור הנמוך יחסית של אג"ח מובטחות הינו תוצאה של ירידה חדה במרווחי הסיכון המאפשרת לחברות לבצע הנפקות אג"ח בריבית נמוכה ואטרקטיבית גם ללא מתן בטוחות נוספות.

למשל - חברת דלשה קפיטל הנפיקה שתי סדרות אג"ח בעלות דירוג זהה קיבלה בהנפקה בסדרה מובטחת ריבית של 4.6% לעומת ריבית של 6.9% בסדרה לא מובטחת. זאת על אף שהמח"מ בסדרה המובטחת ארוך בכ-1.5 שנים.

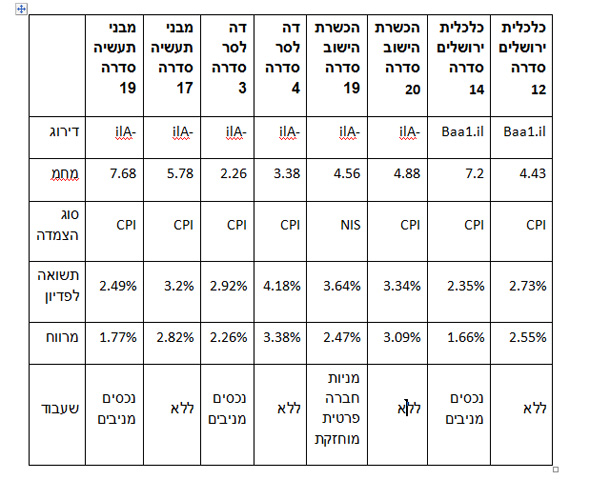

מצ"ב טבלה הממחישה את ההפרשים בתשואות בין אג"ח מובטחות לשאינן מובטחות בחברות שונות הנעות בין 0.6% ל-1.1% בהתאם לאיכות הבטוחות:

| |||

ההסטוריה מורה שבחברות שהגיעו לחדלות פירעון והנפיקו אג"ח שחלקן בעלות שעבוד וחלקן שאינן מובטחות (כגון חפציבה, אפיק הירדן), נהנו מחזיקי האג"ח המובטחות מהחזר גדול יותר על חובן. גישת חברות הדירוג המקומיות עד כה היתה לתת משמעות נמוכה אם בכלל לשיעור שיקום החוב ולהתמקד בצפי לחדלות פירעון המהווה את הפרמטר המרכזי מבחינתן. עם זאת בתנאים מסוימים ובדירוגים מסוימים (בעיקר נמוכים יחסית) ניתן לקבל תוספת לדירוג כאשר יש בטוחות נאותות.

הכותב הוא שותף וראש תחום מימון תאגידי, גיזה זינגר אבן