כך התעופף למס הכנסה מטען של 250 מיליון שקל

מלחמת המס על מכירת חברת השילוח הישראלית פליינג קרגו הסתיימה בניצחון החברה, לאחר שבית המשפט קבע שהעסקה התמקדה במכירת מוניטין ולא במכירת מניות. התוצאה: המדינה הפסידה רבע מיליארד שקל

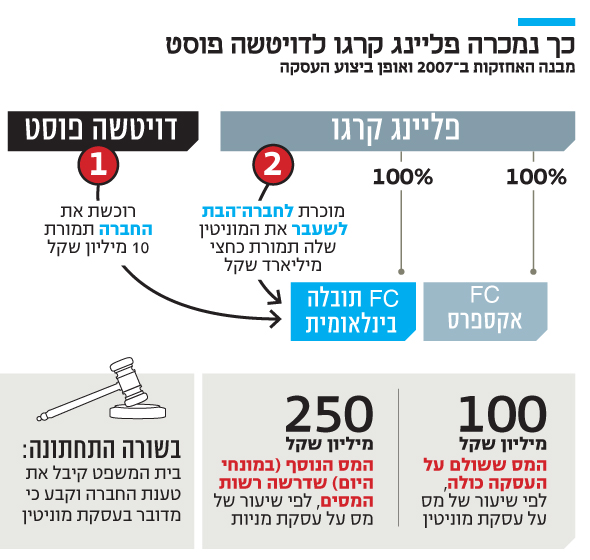

שופט בית המשפט המחוזי מרכז ד"ר אחיקם סטולר מנע ממס הכנסה את קבלתו של תשלום מס בהיקף של כ־250 מיליון שקל במסגרת העסקה שבה נמכר ב־2007 מותג התובלה והשילוח הגדול בישראל פליינג קרגו לקונצרן הבינלאומי דויטשה פוסט. בפסק הדין שלו נדרש סטולר להכריע אם המכירה בוצעה במסגרת תכנון מס לגיטימי או "בוטה", כלשון פקיד השומה. בסופו של דבר, השופט קיבל את טענת החברה שלפיה העסקה היתה ממוקדת במכירת מוניטין ולא במכירת מניות, ולכן המוכרים — האחים דניאל ואברהם רייק — נדרשו לשלם מס נמוך משדרשה רשות המסים.

התשתית לביצוע העסקה באופן שבו בוצעה הונחה ב־2001. עד אז פעלה פליינג קרגו באמצעות שתי חטיבות, השילוח והבלדרות. ב־2001 שונה המבנה ופעילות שתי החטיבות הועברה לשתי חברות־בנות. פליינג קרגו נותרה כחברת אחזקות בלבד. ב־2007 מכרה החברה־האם את אחת החברות־הבנות, FC תובלה בינלאומית, לדויטשה פוסט ב־10 מיליון שקל. אלא שמיד לאחר מכירת המניות מכרה החברה־האם לחברה־הבת לשעבר את המוניטין שלה ביותר מחצי מיליארד שקל. העסקה כולה מוסתה כעסקה למכירת מוניטין, בשיעור של 20%–25%, ובהתאם לכך שילמו האחים רייק כ־100 מיליון שקל מס למדינה.

תכנון לגיטימי או תחבולה?

מס הכנסה סירב להכיר בפיצול העסקה לשני שלבים. לטענתו, יש למסות את העסקה כולה כעסקת מניות, בשיעור של 50%, מאחר שחברת אחזקות ריקה מפעילות לא יכולה להחזיק במוניטין. מס הכנסה טען כי המוניטין הועבר לחברה־הבת עוד ב־2001. "מוניטין צמוד לעסק", טען עו"ד אלפא לבנה בשם פקיד השומה, "ובפליינג קרגו לא היו עסק, מנגנון ונכסים תפעוליים זה שבע שנים". כלומר, מכירת המוניטין היתה סוג של ישראבלוף מלאכותי. בשל כך מס הכנסה דרש בזמנו תשלום מס נוסף בהיקף של 120 מיליון שקל שמוערכים כיום ב־250 מיליון שקל.

| |||

עוה"ד פיני רובין, דניאל פסרמן, שלמה רביעד זידר וענבר ברק־בילו ממשרד גורניצקי שכנעו את השופט לקבל את עמדתם, שלפיה המוניטין נותר בחברה־האם עד 2007 ולכן מכירתו במועד זה אמיתית, וכך חסך רובין לאחים רייק תשלום של רבע מיליארד שקל למדינה. בפסק הדין נקבע כי הפיצול של 2001 נוצר מכורח עסקי לגיטימי וכי המותג פליינג קרגו — החברה־האם ושתי החברות־הבנות — המשיך לפעול כחטיבה עסקית אחת תוך ניצול המוניטין הכולל שנצבר ונותר בידי החברה־האם עד למכירת החברה־הבת ב־2007.

המפתח להכרעה

שאלה מרכזית שהובילה להכרעה בתיק היתה אם חברת אחזקות נטולת פעילות יצרנית ופעילות תפעולית יכולה להיות בעלת מוניטין משל עצמה. המקובל במקרים כאלה הוא להביא כעד מומחה כלכלן או רואה חשבון. רובין הפתיע כשבחר לגייס למתן עדות בשאלה הזאת מומחה לשיווק — פרופ' מיכאל פרי — ששכנע את השופט כי "מוניטין הוא תפיסת הלקוחות לגבי איכות המוצרים או השירותים של חברה כלשהי, ואין הוא קשור למבנה האחזקות המשפטי או למבנה האחזקות החשבונאי". המשמעות היא שדויטשה פוסט לא היתה זקוקה לנכסים הפיזיים, לעובדיה או למומחיותה בתחום השילוח של החברה־הבת FC תובלה בינלאומית; היא היתה זקוקה למוניטין שלה ובהתאם גם שילמה כ־10 מיליון שקל בלבד על הנכסים התפעוליים ויותר מחצי מיליארד שקל על המוניטין.

והמוניטין, קבע סטולר, בניגוד לפסקי דין קודמים, לרבות זה של בית המשפט העליון, יכול להיות מוחזק ולהימכר בידי חברת אחזקות: "חברת אחזקות כדוגמת פליינג קרגו החזיקה במוניטין המשמש את כלל חברות הקבוצה, שהן אלו המפתחות, מחזקות ומתחזקות אותו. נכס המוניטין שהוחזק על ידי פליינג קרגו הנו נכס מרכזי, כשלחברות־הבנות אין מוניטין משל עצמן אלא הן עושות שימוש במוניטין של פליינג קרגו".

האחים רייק רשמו רווח נאה מהעסקה של מכירת פליינג קרגו, שאותה הקימו ב־1982, אך לא מדובר בעסק היחיד שברשותם. במהלך השניים השקיעו האחים בנדל"ן ובין היתר החזיקו במניות חברת הנדל"ן ויתניה שאף מכרה דירת דופלקס בפרויקט המושבה האמריקאית בתל־אביב לבנו של אברהם ב־3.7 מיליון שקל. שמם עלה גם בהקשר של רכישת מתחם תנובה ובעבר הם החזיקו גם במניות של מכבי תל אביב בכדורסל.

מרשות המסים נמסר כי"הרשות תלמד את פסק הדין ותגבש את עמדתה".