בלעדי לכלכליסט

האוצר לבנק ישראל: החריפו את המלחמה במשקיעי הנדל"ן

במכתב ששלח הממונה על התקציבים לקרנית פלוג הוא מבקש ממנה להקשיח את המגבלות על המשכנתאות לרוכשי דירה שנייה ומעלה, כך שהם יידרשו להגדיל את ההון העצמי. בנק ישראל: "מקיימים שיח שוטף עם האוצר"

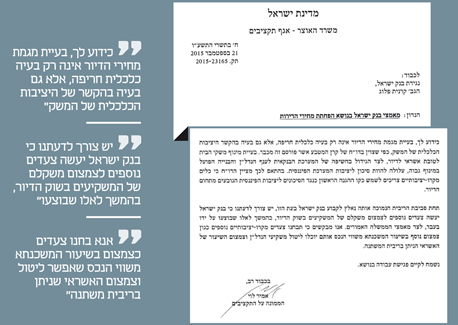

התחממות נוספת בגזרת בנק ישראל ומשרד האוצר והפעם סביב שוק הדיור. במכתב ששלח בשבוע שעבר הממונה על התקציבים במשרד האוצר אמיר לוי לנגידת בנק ישראל קרנית פלוג ושהגיע לידי "כלכליסט", הוא קורא לבנק המרכזי להשתתף במאמצי הממשלה בטיפול בשוק הדיור.

- "לבנק ישראל אין אלטרנטיבה, שרה"מ יואיל לקחת מנהיגות"

- עלייה של 2.8 מיליארד שקל ביתרת המשכנתאות של משקי הבית ביוני

- בנק ישראל לא נבהל מאומדן הצמיחה הנמוך של הלמ"ס: יש סיבות לכך

כוונתו של לוי אינה מתמקדת במדיניות הריבית האפסית של בנק ישראל — מדיניות שמלבה את שוק הדיור הן בצד ההשקעה והן במחירן הנמוך של המשכנתאות — אלא מתמקדת בצעדים הנלווים שלדעתו יש להוסיף ולנקוט. כך, למשל, משרד האוצר שהעלה בסוף יוני את מס הרכישה על המשקיעים מבקש מהבנק המרכזי להחמיר עוד יותר את הגבלות המימון הקיימות על משקיעים וזאת במטרה להקשות עליהם לרכוש דירות נוספות.

נגידת בנק ישראל קרנית פלוג. המכתב מוסיף עוד שמן למתיחות הבוערת בין הגופים צילום: עומר מסינגר

נגידת בנק ישראל קרנית פלוג. המכתב מוסיף עוד שמן למתיחות הבוערת בין הגופים צילום: עומר מסינגר

כמו כן לוי מבקש מפלוג במכתבו, הנושא את הכותרת “מאמצי בנק ישראל בנושא הפחתת מחירי הדירות”, להקשיח גם את המגבלות על הלוואות לדיור בריבית משתנה. בקשתו זו של לוי נוגעת גם היא ספציפית למשקיעים.

"כידוע לך", כותב לוי לפלוג, "בעיית מגמת מחירי הדיור אינה רק בעיה כלכלית חריפה (של משקי הבית בישראל — ת"ו) אלא גם בעיה בהקשר ליציבות הכלכלית של המשק. בעיית מינוף משקי הבית לטובת אשראי לדיור, לצד הגידול בחשיפה של המערכת הבנקאית לענף הנדל”ן והבנייה הפועל במינוף גבוה, עלולים להוות סיכון ליציבות המערכת הפיננסית".

מה עושים עם שוק בוער?

מכתבו של לוי לנגידת בנק ישראל נשלח גם על רקע דו"ח של קרן המטבע הבינלאומית שפורסם לפני כשבועיים. בדו"ח כתבו כלכלני הקרן כי מחירי הדירות בארץ גבוהים כיום בכ־30% משוויין האמיתי.

לדעתם, תיקון אפשרי כלפי מטה במחירי הדירות ישפיע לרעה על הצריכה הפרטית בכלל המשק דרך "אפקט העושר" (כשבעלי דירות חשים עשירים יותר כשמחירי הנדל”ן עולים ולכן מבזבזים יותר), וישפיע בחלקו גם על אלה שרכשו דירות בשנים האחרונות. עוד ציינו בקרן המטבע כי ההגבלות שהטיל הפיקוח על הבנקים בשנים האחרונות על נוטלי המשכנתאות הקטינו את המינוף של משקי הבית.

לדבריהם, כדי למתן את הסיכון האפשרי שנובע ממחירי הדירות הגבוהים על היציבות הפיננסית, צריכה המפקחת על הבנקים להמשיך בהגבלות על נוטלי המשכנתאות ולשקול החמרות נוספות ביחס הנדרש בין מחיר הדירה לבין גובה המשכנתא, ובין גובה ההחזר החודשי של הלווים לבין הכנסתם.

כמו כן, מכתבו של לוי מגיע לפלוג בתקופה שבה שוק המשכנתאות רותח ושובר שיאים. על רקע האמירה הברורה של חברי הקרן כי יש לנקוט צעדים מאקרו־יציבותיים נוספים (במילים פשוטות יותר: הגבלות נוספות על המשכנתאות), קורא לוי לפלוג להקשיח את המגבלות הקיימות. "תחת סביבת הריבית הנמוכה, יש צורך לדעתנו כי בנק ישראל יעשה צעדים נוספים לצמצום משקלם של המשקיעים בשוק הדיור, בהמשך לאלו שבוצעו על ידיו בעבר, וזאת לצד צעדי הממשלה האמורים", כותב לוי.

עוד הוא כותב כי "אנו מבקשים כי תבחנו צעדים מאקרו־יציבותיים נוספים כגון צמצום נוסף בשיעור המשכנתא משווי הנכס שאותה יוכלו ליטול משקיעי נדל”ן וצמצום השיעור הניתן בריבית משתנה".

הניסיונות של בנק ישראל

לוי אמנם פונה מיוזמתו לבנק ישראל ולעומדת בראשו, אך אי אפשר לומר כי הוא מביא לידיעתם נושא שעד כה הם היו עיוורים ביחס אליו. בנק ישראל ציין כמה פעמים בשנה האחרונה כי שוק הדיור המתנפח מהווה סיכון ישיר ליציבות המערכת הבנקאית.

למעשה, מאז 2009 הטיל בנק ישראל תשע מגבלות שונות על שוק המשכנתאות, הנוגעות הן לרוכשי דירה ראשונה והן למשקיעים (רוכשי דירה שנייה ומעלה), שהצליחו למתן את הסיכון שגלום בתיק המשכנתאות של הבנקים. עם זאת, המגבלות של בנק ישראל לא הצליחו לצנן את הביקושים למשכנתאות.

בנובמבר 2012 הטיל המפקח על הבנקים דאז דודו זקן מגבלה שלפיה רוכשי דירה ראשונה צריכים להביא הון עצמי של מינימום רבע משווי הדירה, בעוד מהמשקיעים הוא דרש להביא הון עצמי בהיקף מינימלי של 50% מערך הדירה. עוד לפני כן, ב־2011 הגביל זקן את החלק במשכנתא שניתן לקחת בריבית משתנה ל־33% מהיקף המשכנתא הכוללת. לוי במכתבו מבקש מפלוג להקשיח את שתי המגבלות האלו.

נתוני בנק ישראל מראים כי ב־2011, עוד בטרם הטיל הרגולטור מגבלות על משקיעים, חלקם של אלו מסך הביקושים הכולל של המשכנתאות החדשות עמד בממוצע על 12.6%. אך בשבעת החודשים הראשונים של 2015, שלוש שנים לאחר שהם נדרשו להעמיד הון עצמי של 50%, חלקם של המשקיעים עמד על 16.6% מסך המשכנתאות החדשות.

מנגד 88% מהמשכנתאות ב־2011 ניתנו בריבית משתנה, ואילו בשבעת החודשים הראשונים של 2015 שיעור זה נמוך מ־50%. זקן הגביל בזמנו את היכולת ליטול משכנתא בריבית משתנה מאחר שזו נחשבת לאחד האיומים הגדולים על נוטלי המשכנתאות ועל הבנקים. זאת משום שכשמשק בית נוטל את מרבית המשכנתא שלו בריבית משתנה, ההחזר החודשי וכושר הפירעון שלו הופכים להיות תלויים בגובה הריבית במשק.

בכירי בנק ישראל התבטאו בעבר לא פעם ואמרו כי הטיפול בשוק הדיור מוטל בעיקרו על הממשלה שצריכה לפעול בצורה נחרצת להגדלת היצע הדירות. לוי מפרט במכתבו שישה צעדים מרכזיים שנקטה הממשלה לאחרונה בשוק הדיור בהם ריכוז הסמכויות בידי שר האוצר משה כחלון כדי לטפל בחסמים, הרחבת תוכנית מחיר למשתכן והעלאת מס הרכישה למשקיעים. בין השורות לוי אומר לפלוג כי הממשלה עושה מאמצים להגדיל את היצע הדירות ולצנן את הביקושים מצד המשקיעים בשוק הדיור, וכעת בנק ישראל צריך גם הוא לתרום את חלקו ולהקשיח את האפשרות לקחת מימון זול שמתדלק את שוק הנדל”ן.

עוד סיבוב בזירה

מכתבו של לוי לפלוג נשלח בתקופה שבה שורר מתח רב בין בנק ישראל ומשרד האוצר. המתיחות הזו החלה כשכחלון ניסה להעביר את חוק נתוני האשראי במסגרת חוק ההסדרים, זאת על אף ההתנגדות המוחלטת של בנק ישראל למהלך. היא המשיכה עם הצלחתו של כחלון להכניס לחוק ההסדרים את הרפורמה שמאפשרת לגופי אשראי חוץ־בנקאיים לגייס חוב בשוק ההון, שוב אף על פי שבנק ישראל התנגד בעוז.

בימים אלו סובבת המתיחות בין שני הגופים הכלכליים המובילים סביב המלצות ועדת שטרום להגברת התחרות במערכת הפיננסית שצפויות לכלול את הפרדת חברות כרטיסי האשראי. וכך, בעוד צוות בריס לבחינת שוק ההלוואות החוץ־בנקאיות המליץ להוציא את הפיקוח על כרטיסי האשראי לכשיופרדו מבעלות הבנקים מבנק ישראל, בבנק ישראל מתנגדים לכך בתוקף.

בנק ישראל מסר בתגובה כי הוא "מקיים שיח מקצועי שוטף עם משרד האוצר, ולא באמצעות כלי התקשורת".