הכסף מתבזבז בביטוחי המנהלים

הפוליסות שמציעות אפשרות למשיכה הונית בלבד, גובות דמי ניהול גבוהים אך ללא כל סיכון אקטוארי

השוק הפנסיוני עבר בעשורים האחרונים שינויים דרמטיים בכל הקשור לחיסכון הפנסיוני. עד שנת 2000 וחוק ההסדרים במשק (שפיצל בין חיסכון פנסיוני הוני לחיסכון פנסיוני קצבתי) ניתן היה למשוך את כספי תגמולים מפוליסות קצבה בסכום חד-פעמי בעת הפרישה או כקצבה חודשית.

משנת 2000 החיסכון הפופולרי לפנסיה היה במסגרת פוליסה הונית כרובד ראשון של השכר הפנסיוני, עד שכר ממוצע של 8,000 שקל בחודש. מרבית העובדים שחסכו במסגרת ביטוח מנהלים העדיפו לבחור באופציה זו, כלומר לקבל בעת הפרישה סכום חד־פעמי.

קופות גמל לכל דבר

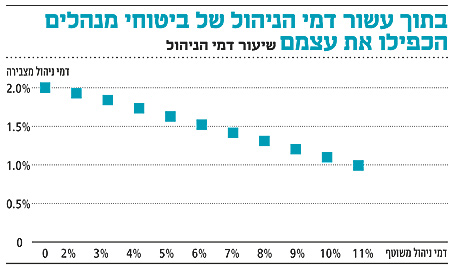

בשנת 2008, לאחר שמשרד האוצר החליט על ביטול החיסכון ההוני, החיסכון הפך לקצבה בלבד. פעולה זו הותירה את החיסכון ההוני כחסר ערך וחשיבות לציבור החוסכים לפנסיה, זאת מאחר שכל הכספים שהופקדו משנת 2008 והלאה שינו את צבעם מהוני (סכום חד־פעמי) לקצבתי. כיום יש מאות אלפי פוליסות מסוג הוני מסולקות (מוקפאות) שנמכרו לציבור הרחב משנת 2000 ועד שנת 2008 בשווי מוערך של עשרות מליארדי שקלים, עם דמי ניהול גבוהים ביחס לשוק הגמל ופוליסות חדשות (משנת 2013).

הפוליסות שנמכרו לציבור הרחב לא הצדיקו את דמי הניהול שהונפקו בהן, מאחר שלא היה בהן סיכון אקטוארי בדומה ל"אחיותיהן" — הפוליסות מסוג קצבה שהונפקו באותה עת. זאת משום שלפוליסות מסוג קצבה היה מקדם המרה מובטח, ועל כן ניתן היה להבין ולהתחשב בגובה דמי הניהול שנגבו על ידי חברות הביטוח בפוליסות.

לעומתן הפוליסות ההוניות הן למעשה קופות גמל לכל דבר ועניין הארוזות במסגרת פוליסת ביטוח (ביטוח מנהלים) עם דמי ניהול גבוהים ממה שניתן לקבל כיום בשוק הגמל ופוליסות המנהלים. פוליסות אלו הן חיסכון טהור לפנסיה שבעתיד יינתן כסכום חד־פעמי, לכן לא קיימת הצדקה לשלם דמי ניהול כה גבוהים בהן.

דמי ניהול גבוהים מהפוליסות החדשות

כיום דמי הניהול המקסימליים מהצבירה בקופות גמל בפוליסות חדשות עומדים על 1.05%, כלומר 0.35% פחות מפוליסות הוניות מ־2004 ו־0.25% פחות מפוליסות עד שנת 2004. דמי הניהול בממוצע בקופות גמל פרטיות עומדים כיום על 0.8% מהצבירה, כך שהם נמוכים בממוצע ביותר מ־0.5% מדמי הניהול בפוליסות הוניות שהונפקו עד 2008.

הציבור הרחב צריך להתעורר ולדאוג להפחית את דמי הניהול בפוליסות אלו, באמצעות ניודן לתוכניות גמל ופוליסות חדשות. בניוד פוליסות ניתן לשמור על הוותק ועל "צבעם" של הכספים (כלומר, פוליסה הונית שנוידה לקופות גמל, ניתן יהיה למשוך אותה כסכום חד־פעמי).

דודי הרשברג, מנכ"ל פנסיה 120 - ייעוץ פנסיוני אפקטיבי