"חברות הביטוח גובות מנשים כמו מגברים אף שהן בסיכון נמוך יותר"

ביהמ"ש הכיר בהגשת תובענה ייצוגית נגד חברות הביטוח הראל, מגדל, כלל ומנורה בטענה כי הן גובות פרמיית ביטוח חיים זהה מנשים ומגברים - אף ששיעורי התמותה שלהן נמוכים יותר ותוחלת החיים שלהן ארוכה יותר

חברות הביטוח הראל, מגדל, כלל ומנורה יידרשו להסביר לבית המשפט מדוע הן מפלות לרעה לכאורה נשים מול גברים בעלויות הביטוח, זאת בעקבות תביעה נגדן שהוכרה כייצוגית בבית הדין האזורי לעבודה בירושלים. התביעה, שהגיש משרד עורכי הדין רמי בביאן ושות' דורשת פיצוי של מאות מיליוני שקלים מכל ארבע הנתבעות. התביעה הוגשה ב־2008 והיא מתמקדת בפוליסות ביטוחי מנהלים שהונפקו עד שנת 2000.

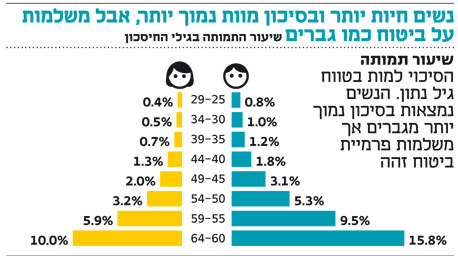

לפי התביעה, חברות הביטוח נוהגות בצביעות: במהלך תקופת החיסכון בביטוחי המנהלים הנשים משלמות פרמיה חודשית עבור ביטוח ריסק, שיפצה את שאריהן במקרה שבו הן ימותו לפני הגיען לגיל פרישה. במצב כזה יזכו השארים שלהן לתשלום חד־פעמי או לקצבה חודשית. מאחר ושיעורי התמותה של נשים נמוכים יותר משל גברים ותוחלת החיים שלהן ארוכה יותר, הסיכון שימותו במהלך תקופת החיסכון נמוך מזו של גברים. לפיכך, עלויות ביטוח החיים שלהן צריכות להיות נמוכות יותר משל גברים, מה שלא קורה בפועל.

לפי עו"ד בביאן, שיעורי התמותה הנמוכים לנשים יכולים היו לזכות אותן בהנחה של 10% לפחות על מרכיבי ביטוח החיים בפוליסת הביטוח, ובכך לחסוך עבורן מאות שקלים בחודש. כך, אישה בת 35 שמשתכרת 10 אלף שקל ברוטו בחודש ושהיתה מקבלת הנחה של 10% על מרכיב ביטוח החיים שלה היתה חוסכת כ־600 שקל בשנה. בחיסכון של 30 שנה, הסכום העודף היה מייצר תשואה ריאלית של 4% בשנה (על בסיס הנחות התשואה של משרד האוצר) ומייצר חיסכון של 45 אלף שקל.

לפי התובעים, החל משנת 2000 ובעקבות דיון בוועדה לקידום מעמד האשה בכנסת, תיקנו חברות הביטוח הראל, מגדל, כלל ומנורה את הפוליסות החדשות שהנפיקו מאותו מועד ואילך באופן שלא יפלה נשים. ואולם בפוליסות הישנות שהונפקו לפני שנת 2000 המשיכו הנתבעות להנהיג את ההפליה, והיא ממשיכה למעשה עד היום. לכן הוגשו התביעות רק לגבי הפוליסות הישנות.

התביעה הייצוגית הוגשה ב־2008 והיא מתמקדת בפוליסות ביטוחי מנהלים שהונפקו עד שנת 2000, וכללו מקדם קצבה מובטח טוב מאוד יחסית לאלו ששווקו מאז. החל מ־2013 הפיקוח על הביטוח במשרד האוצר אסר על חברות הביטוח לשווק פוליסות ביטוחי מנהלים עם מקדם קצבה מובטח.

חברות הביטוח סירבו להגיב.