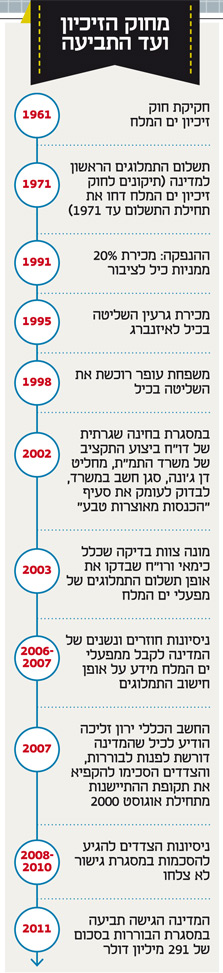

בוררות התמלוגים של מפעלי ים המלח: ההכרעה המקבילה לוועדת ששינסקי 2

בזמן שוועדת ששינסקי 2 בוחנת את מדיניות התמלוגים על משאבי הטבע, צפויה להימסר מחר ההכרעה בבוררות בין המדינה למפעלי ים המלח על תמלוגים ששולמו בחסר. ההחלטה שתינתן עשויה להכריע סוגיות בתחום עוד קודם לסיום עבודת הוועדה

ההכרעה בבוררות שניהלה המדינה נגד כיל צפויה להימסר מחר בצהריים. שלושת הבוררים, השופטת בדימוס טובה שטרסברג־כהן ועורכי הדין רם כספי ואלקס הרטמן, צפויים למסור את החלטתם בתיק שמתנהל כבר כשלוש שנים. זאת בעוד ועדת ששינסקי 2, שבוחנת את מדיניות התמלוגים על משאבי הטבע ושעוסקת בשאלות מקבילות, טרם סיימה את עבודתה.

ב־2011 תבעה המדינה באמצעות עורכי הדין גיל אוריון ועודד רביבו מחברת מפעלי ים המלח (חברה־בת של כיל) 291 מיליון דולר. העילה: השתמטות של שנים מתשלום מלוא התמלוגים למדינה. את כיל מייצגים עורכי הדין עדי קפלן ואלון גלילי. הבוררות החלה לאחר שהמדינה כבר העלתה את שיעור התמלוגים שהיא גובה מכיל מ־5% ל־10% על כריית אשלג בים המלח. העלאה זו נעשתה כחלק מהסכם רחב יותר שלפיו תממן כיל בשנים הבאות את עיקר פרויקט קציר המלח, שנועד להפסיק את עליית המפלס שמסכנת את המלונות באזור, ושעלותו כ־4 מיליארד שקל. הסיפור החל מעובד מדינה ערני, דן ג'ונה, סגן חשב משרד התמ"ת.

מתישהו באמצע 2002 הבחין ג'ונה בסעיף תקציבי "שמעולם לא שמתי אליו לב בעבר ושכותרתו 'הכנסות מאוצרות טבע'. ניסיתי לברר מי אחראי עליו. בירור שערכתי במשרד גילה שאין כזה" (מתוך תצהירו של ג'ונה). ג'ונה החליט לחקור וגייס מומחים לכימיה ורואי חשבון. לאחר שהפניות שלו למפעלי ים המלח לקבל מידע שיפצח את שיטת חישוב התמלוגים לא נענו, הגיעו משרדי התמ"ת והאוצר למסקנה כי מי"ה (מפעלי ים המלח) אינה משלמת את מלוא התמלוגים. ובפרט, אינה משלמת תמלוגים על תרכובות. נציגי מי"ה הגיבו לתביעת המדינה: "שיטת החישוב עקבית ואחידה מאז בא הזיכיון לעולם. היא היתה והנה ידועה ומוסכמת, בייחוד על הממשלה, שלמעשה עיצבה את השיטה. כתב התביעה של המדינה פופוליסטי ומצייר תמונה מעוותת. הוא מכתים בכוונת מכוון את כיל ואת החברות־הבנות, 'כועס' שהרוויחה כסף ומבטא את כעסו בצורה שאינה יאה למדינה".

לעניין זה טענה החשבת הכללית מיכל עבאדי־בויאנג'ו בישיבת בוררות במרץ 2012: "שיעור המדינה ברווח של מי"ה כרגע אינו ברור. הריבון לא דואג לכיס שלו אלא לכיסם של כלל האזרחים. חלק מתפקיד הריבון הוא לדאוג למיסוי הוגן בחלוקה שבין המדינה לבין בעל העסק. אחריותה של המדינה היא לבחון מדי פעם את שיעורי המס של כל מיני ענפים במשק בשביל להביאם לשיעור הוגן וראוי".

מחלוקת 1:

תמלוגים על מוצרי המשך וגם מחברות־בנות

חוק זיכיון ים המלח משנת 1961 קובע שתמורת הזיכיון לניצול אוצרות הטבע שבים המלח, על מפעלי ים המלח לשלם למדינה תמלוגים משוויין של שתי קבוצות מוצרים: חומרי הגלם ומוצרי ההמשך. חומרי הגלם מופקים מים המלח (אשלג, ברום ומגנזיום) ומוצרי ההמשך הם מוצרים המורכבים מחומרי הגלם ומחומרים שאינם מים המלח, למשל תרכובות ברום. התביעה הוגשה לאחר שהתברר למדינה ששנים שילמה מי"ה תמלוגים רק על חומרי הגלם אך לא על התרכובות ומוצרי ההמשך.

המדינה ביקשה להוכיח בבוררות כי בכיל ידעו כי קיים "סיכון" שהחברה חייבת בתשלום התמלוגים על מוצרי ההמשך. למשל, באמצעות דברי יו"ר הדירקטוריון ויקטור מדינה בישיבת דירקטוריון כיל שבו נידונו התמלוגים עבור מוצר המשך, המגנזיום המתכתי: "יש בחוק הזיכיון שני סעיפים. לפי סעיף אחד התמלוגים נקבעו לפי עמדתנו, אולם אם הקביעה תיקבע לפי הסעיף השני, ייקבעו התמלוגים לפי שווי המגנזיום המתכתי. הנושא כל כך מהותי, שאי אפשר להשאירו עם סיכון שמא ירצו להפעיל את הסעיף השני (התמלוגים על מוצר ההמשך — המגנזיום המתכתי — מ"ג)". כלומר שבכירי כיל דיברו על ה"סיכון" שעמדתם לא תתקבל, והם יחויבו בתמלוגים על תרכובות "לפי הסעיף השני". ובכל זאת כיל בחרה לא ללבן את הסוגיה עם המדינה.

דוגמה נוספת לחשש של כיל עלה לגבי חברה־בת בשם תרכובות ברום, יצרנית התרכובות הגדולה ביותר בכיל, שלא משלמת כלל תמלוגים. מנכ"ל מפעלי ים המלח דאז אורי בן נון בישיבת דירקטוריון: "היועץ המשפטי שלי אומר שבחוק היבש כתוב מפעלי ים המלח, לא כתוב בחברות־הבנות. יש לנו מקרה חי שקוראים לו תרכובות ברום. אם החוק יחול על תרכובות ברום, כמות התמלוגים שחייבים אחורה שבע שנים מאוד משמעותית". על אף החשש, גם במקרה הזה מפעלי ים המלח לא העלתה בפני המדינה את הסוגיה.

היועץ המשפטי והחוק היבש מופיעים שוב בדברי בן נון בישיבה שדנה בפיתוח הרעיון שחובת התשלום חלה על מי"ה ולא על החברות־הבנות. בן נון: "היועץ המשפטי שלי אומר, בחוק היבש כתוב מפעלי ים המלח, לא כתוב בחברות־הבנות... יש לנו אפשרות להקים חברה־בת. החוק אומר שתמלוגים משלמת רק מפעלי ים המלח". בן נון אישר בחקירתו שבמשך שנים חיו בכיל ב"הרגשה" שחברות־בנות אינן חייבות בתמלוגים.

עמדה זו נתמכה על ידי עדים נוספים מטעמה של כיל. הכלכלן ד"ר יעקב שיינין סיפר על ליבון נושא התמלוגים של תרכובות הברום עם מנהל רשות החברות הממשלתיות לשעבר יוסי ניצני: "הוא אמר שהוא מדבר עם מודעי (יצחק מודעי ז"ל, שר האוצר לשעבר – מ"ג), לכתוב אפס, אפס, אפס וכך יהיה. אפס, אפס, אפס. ומבחינתי ניצני הוא שהזמין ממני את העבודה. הוא מנהל רשות החברות הממשלתיות בדרגת מנכ"ל".

ניצני, שהגיש תצהיר בהתייחס לדברים אלה, שלל את הדברים מכל וכל. הוא חזר על כך שאין כל בסיס לטענות שיינין. לעומת זאת, מנכ"ל האוצר בתקופת ההפרטה אהרון פוגל אמר: "היה ברור לכולם שלא מגיע ולא צריך לגבות ולא גבו. ההחלטה הכי מרכזית של הקמת מפעל תרכובות ברום ברמת חובב היתה שזאת השקעה שהתבססה על כך שאין תמלוגים. אין ספק שהאוצר ואני אישית היינו שותפים למודעות של זה בשנות השבעים ובכל מה שקדם". אולם בחקירתו התברר שפוגל כלל לא כיהן במשרד האוצר בשנים שבהן הוקם מפעל תרכובות ברום (תחילת שנות השישים), והוא אף הודה שבתקופת כהונתו לא התקיים כל דיון בנושא.

איך ישתלבו המלצות ששינסקי 2 עם פסק הבוררות? נקודה עיקרית אחת עלולה ליצור "התנגשות" והיא שאלת התמלוגים על מוצרי המשך. מקורבים לוועדה סיפרו, לפי הפרסומים, על קשיים מסוימים בחישוב מס היסף על מוצרי המשך, שאולי יגרמו לוויתור על החלת מס היסף עליהם. אלא שההחלטה ככל הידוע טרם התקבלה. לשלושת שופטי הבוררות, להבדיל מהוועדה, אין שיקול דעת ועליהם להתייחס לכל המחלוקות שהובאו בפניהם, ולהחליט, בין היתר, אם חוק הזיכיון מחייב תמלוגים על מוצרים אלה, והאם הוא חל על חברות־בנות. לוועדה, לעומת זאת, יש מרחב תמרון. כיוון שעיקר המלצותיה נוגעות ל"מס יסף", שהוא מס על רווחי יתר, ביכולתה לשחק בין התמלוגים (שייקבעו במסגרת הבוררות) לבין המסים: לקבוע את רווחיות היתר לאחר ניכוי התמלוגים או להוריד את הרף שמחייב במס יתר. לבוררים אין את מסלול רווחי היתר ולכן פסיקתם חייבת להתייחס לכל אחת מהסוגיות בתביעת המדינה ולהכריע בהן לפי החוק הקיים.

מחלוקת 2:

תמלוגים על מוצרים המיוצרים בסדום בלבד

בהתכתבות שקדמה לבוררות טענה מי"ה שהתמלוגים חלים רק על חומרי הגלם, ולא על תרכובות ומוצרי המשך. לשיטתה, המבחן היחיד והבלעדי הוא מבחן "המוצר הראשוני". לאחר שהוכח במהלך הבוררות שמי"ה כן שילמה תמלוגים במשך כל השנים עבור שתי תרכובות ברום (EDB ו־HBr), הועלתה לראשונה הטענה החדשה שהשיקול שקובע את חובת התמלוגים הוא דווקא גיאוגרפי.

מי"ה טענה (לראשונה במסגרת הבוררות) כי הפרשנות הנכונה של חוק הזיכיון היא שחובת התמלוגים מוגבלת לאזור הגיאוגרפי של סדום בלבד. המשמעות היא שאם מי"ה מייצרת מוצר כלשהו באזור סדום, המוצר יהיה חייב בתמלוגים. לעומת זאת, אם תייצר את המוצר ק"מ או שניים מחוץ לסדום, המוצר יהיה פטור מתמלוגים. המדינה נאבקה בטענה והגישה את תצהירו של השר לשעבר רפי איתן, ששימש יו"ר דירקטוריון כיל ודירקטור בכיל במשך שש שנים (משנת 1986 ועד 1992), ולא שמע מעולם על הטענה הגיאוגרפית.

כך מסר בתצהירו: "אני מצהיר באופן חד־משמעי כי בכל תקופת כהונתי כיו"ר הדירקטוריון של כיל, מעולם לא שמעתי טענה שלפיה המיקום הגיאוגרפי שבו מיוצר מוצר כלשהו הוא הקריטריון הקובע בשאלה האם יש לשלם על מוצר זה תמלוגים". וכך גם לדברי דוד ברמן, ששימש ככלכלן ראשי בכיל והשתתף באופן קבוע במשך שנים בישיבות דירקטוריון מי"ה: "במהלך כל תקופתי בכיל לא זכור לי ששמעתי טענה שלפיה המיקום הגיאוגרפי שבו מיוצר מוצר כלשהו הוא המבחן שלפיו נקבע האם יש לשלם על המוצר תמלוגים".

לטענת המדינה, דוגמה מובהקת לחוסר ההיגיון הכלכלי שבתפיסה הגאוגרפית היא החברה־הבת פריקלאס שמייצרת מגנזיה וממוקמת במישור רותם במרחק אווירי של כ־10–15 ק"מ מים המלח ומקבלת תמיסה מים המלח באמצעות צינור הזנה ישיר. לגישתה של מי"ה, מכיוון שפריקלאס נמצאת מחוץ לאזור סדום, היא אינה חייבת בתמלוגים כלל, אף שהיא ממוקמת ק"מ בודדים מים המלח, ואף שהיא מקבלת את חומר הגלם בצינור הזנה ישיר מים המלח.

מחלוקת 3:

מחירי ההעברה כבסיס לחישוב התמלוגים

לפרשנות הגיאוגרפית של כיל משמעות נוספת: במשך שנים שילמה מי"ה למדינה תמלוגים שנגזרו ממכירות שלה לחברות בנות ואחיות שממוקמות מחוץ לסדום בהתאם למחירי העברה (transfer prices). מחירי ההעברה נקבעו על ידי כיל עצמה. אחד המומחים מטעם המדינה, פרופ' אלי ברטוב מאוניברסיטת ניו יורק, תיאר בעדותו את האבסורד: מחירי העברה הם מחירים שרירותיים שהחברה בעצמה קובעת ועל כן אינם מתאימים לחלוטין לחישוב תמלוגים. במהלך הבוררות התגלה שהמתודולוגיה של מי"ה לקביעת מחירי ההעברה של הברום ושל האשלג בתוך הקונצרן הביאה להפחתה של מחירי ההעברה ביחס למחירי השוק. התגלה שהמחירים שבהם מכרה כיל את חומרי הגלם בתוך הקבוצה היו נמוכים מהמחירים שבהם היא מכרה אותם לצדדים שלישיים.

אורן אביטל, מנהל כספים של חברת הברום וחברת תרכובות ברום, אישר בחקירתו את הקשיים שהערימה כיל על יכולת המדינה להבין את הנתונים והחישובים הנוגעים לתמלוגים. התברר שאין כל דרך לחשב את התמלוגים ששולמו למדינה על סמך הדו"חות החסרים שמי"ה המציאה למדינה.

עו"ד אוריון: "אני מבקש שתראה לי איפה בדו"חות התמלוגים האלה יש התייחסות לסוגיה של אופן חישוב מחיר ההעברה"

אביטל: "לא חושב שיש התייחסות".

הרטמן: "מה שמעניין שהמדינה, שהיא זו שמקבלת את הכסף, לא היתה בכלל שותפה לתהליך הזה".

אביטל: "קטונתי מלענות על השאלה הזאת".

הרטמן: "אני לא בא בטענות. אני מציין עובדה שמטרידה".