מחפשים בועה במקום הלא נכון

הטיעון לפיו הפד אשם בניפוח בועתי של וול סטריט רחוק מלהיות מדויק

אחד המושגים האהובים ביותר בעיתונות הכלכלית הוא "בועה". כתבה שבכותרתה תופיע המילה "בועה" תמשוך כנראה מספר רב יותר של קוראים מאשר כזו שלא. יתכן שהחיבה היתרה לבועות קשור לזיכרונות ילדות על הפרחת בועות סבון וניפוצן, או על משחקים בבלונים. כך או כך, אין ספק שאנו נוטים להשתמש במושג בועה באופן מופרז.

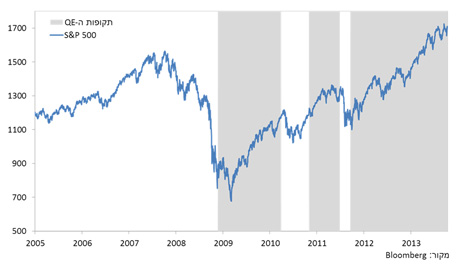

ואולם, על אף שראיה זו נראית מבחינה גרפית-ויזואלית נהדר (ראו באפור – תקופות של הרחבה כמותית –Quantitative easing), היא שטחית ומטעה. העליות בשוק המניות האמריקאי נתמכו בשנים האחרונות על ידי הזרמות הפד אך הן לא תוצאה ישירה שלהן. במילים אחרות, ככה לא נראית בועה.

לפני שנפרט מדוע להערכתנו מחירי המניות אינם בועתיים, נבהיר בקצרה מהי בועה.

לא כל עליית מחירים מהירה היא בועה – רק עליות שבהן מתנתק המחיר מרמתו הכלכלית מאפיינות מצב "בועתי". כלומר, אם מחיר העגבנייה מזנק ב-200% בגלל פגעי מזג אוויר שחתכו את היצע העגבניות בשוק, לא מדובר בבועה. באותו אופן, אם מחיר מטריה קופץ ב-50% בחורף לא מדובר בבועה, אלא בקפיצה עונתית בביקוש.

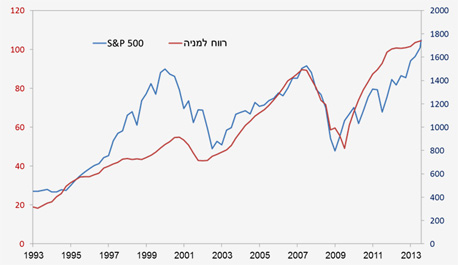

לפיכך, גם כשבוחנים את עלייה במחירי המניות, יש לבחון אם היא נשענת על גורמים כלכליים. וכפי שניתן לראות מהגרף, העלייה החדה שנרשמה במדד ה-S&P 500 מאז שנת 2009 לוותה בעלייה חדה לא פחות ברווחיות הפירמות המרכיבות את המדד, כך שקשה לכנות את העלייה כ"בועתית".

עליית המדד במחצית השנייה של שנות ה-90, שזכתה לכינוי "בועת הדוט.קום" מצדיקה בהחלט את הכינוי, שכן זו לא לוותה בעלייה ברווחי החברות אלא רק בפנטזיות על עלייה כזו.

התייעלות זה שם המשחק

כיצד הצליחו הפירמות האמריקאיות להגדיל באופן חד כל כך את רווחיהן בתקופה בה הכלכלה המקומית והגלובאלית לא ממש המריאו? התשובה נעוצה בעיקר בשני תהליכי התייעלות שהובילו לקיטון בהוצאות הפירמות, ללא בהגדלת ההכנסות.

ראשית, בזכות הריבית הנמוכה שמונהגת בארה"ב בשנים האחרונות והיקף הנזילות האדיר שהזרים הפד לשווקים במסגרת ההרחבות הכמותיות, התשואות על אגרות חוב, ממשלתיות וקונצרניות כאחד, ירדו לרמות שפל היסטוריות. התשואות הנמוכות אפשרו לחברות לגייס הון או למחזר את חובן בעלויות נמוכות משמעותית מאשר אלו שהיו נהוגות בעבר ובכך להקטין בחדות את הוצאות המימון שלהן. הקיטון בהוצאות המימון הביא לגידול ברווחים גם ללא שיפור בהכנסות.

תהליך התייעלות שני שהוביל לגידול ברווחי הפירמות היה בצד התפעולי. אמנם, מ-2009 נרשם שיפור בשוק העבודה בארה"ב והפירמות חזרו לגייס עובדים, אך כדאי לשים לב לשתי עובדות: הראשונה היא שלמרות ההתאוששות, מספר המשרות כיום בארה"ב עדיין נמוך במיליון וחצי מזה שלפני המשבר. שנית, שני שליש מהעובדים שנוספו למשק במהלך ההתאוששות של השנים האחרונות, מצויים בטווח גילאים של 55 ומעלה או 24 ומטה. במילים אחרות, הפירמות האמריקאיות מגייסות עובדים שיהיו מוכנים לעבוד בשכר נמוך מאוד ובכך דואגות להותיר את הוצאות השכר מרוסנות.

ומה הלאה?

תהליך ההתייעלות המתואר מעלה הביא כאמור לגידול ברווחיות החברות, וכתוצאה מכך לעלייה חדה במחירי המניות. זאת על אף שהכלכלה האמריקאית והעולמית לא הציגו שיעורי צמיחה גבוהים בשנים האחרונות. לכן, השאלה שחייבת להישאל היא: האם תהליך זה צפוי להמשך או שמא הפירמות האמריקאיות מיצו את כל האפשרויות להפוך לרזות יותר?

התשובה, כרגיל, היא איפשהו באמצע. מצד אחד, אין ספק שתהליך ההתייעלות, במיוחד זה הפיננסי, מתקרב למיצוי שכן בשל הציפיות לצמצום רכישות האג"ח של הפד, שיעורי התשואה בארה"ב נמצאים במגמת עליה.

מנגד, יש לזכור כי חלק גדול מהחברות ניצלו את הריבית הנמוכה ודאגו לצרכי המימון שלהם לתקופה ארוכה, כך שעליית הריבית לא צפויה לפגוע בהן בשנים הקרובות. מעבר לכך, גם הסביבה הכלכלית הולכת ומשתפרת בעולם בכלל ובארה"ב בפרט. לכן, גם אם הפירמות יתקשו להמשיך ולהגדיל את רווחיהן דרך קיטון בהוצאות, הן יוכלו לעשות זאת דרך גידול בהכנסות.

אורי גרינפלד הוא מנהל מחלקת המאקרו בפסגות