זרעי הפורענות נובטים

שלוש שנים לאחר גיבוש הסדר החוב באפריקה ישראל מבקשת החברה מהמחזיקים לאשר שינויים בסעיפים הנוקשים שנקבעו בהסדר. ללא שינויים אלו עלולה החברה להתקשות לשרת את חובה

מקובל להתייחס לחוזה ורסאי - הסכם השלום שנתחם עם תום מלחמת העולם הראשונה בין גרמניה למדינות ההסכמה - כהסכם כניעה כה משפיל, עד כי היסטוריונים רבים טוענים כי עם חתימתו נזרעו הזרעים שהביאו שני עשורים לאחר מכן לפרוץ מלחמת העולם השנייה.

כך גם בהסדר החוב של אפריקה ישראל, שנחתם במאי 2010, נזרעו זרעים שעלולים בסופו של דבר לדרדר את אפריקה להסדר חוב שני. מסתבר שהסדר חוב "יותר מדי טוב", עם סעיפים דרקוניים, עלול לפעול כמו בומרנג נגד מחזיקי האג"ח של אפריקה.

העובדה שאפריקה "הגדולה" לא מסוגלת לעמוד בהתחייבויותייה, חוללה טראומה אצל המשקיעים והולידה שורה של סעיפים שנועדו לשמור על מחזיקי האג"ח ביום שאחרי ההסדר ו"לחשק" את לב לבייב, בעל השליטה, ואת צוות ההנהלה שאיתו.

כיום, מעט יותר משלוש שנים לאחר השלמת ההסדר, מבקשת הנהלת אפריקה להביא לאישור מחזיקי האג"ח שורה של שינויים באותם סעיפים שנקבעו בהסדר החוב. באפריקה מנמקים את הבקשה בכך שמטרת השינויים היא להגדיל את מרחב התמרון הפיננסי של החברה כדי לשפר את יכולת שירות החוב שלה בעתיד, וכדי לשפר את יכולת החברה להקדים את מועדי הפירעון של האג"ח הקיימות.

עיקרי השינויים שאפריקה מבקשת לאשר:

1. הנפקת סדרות חדשות ביחס בטוחות עדיף

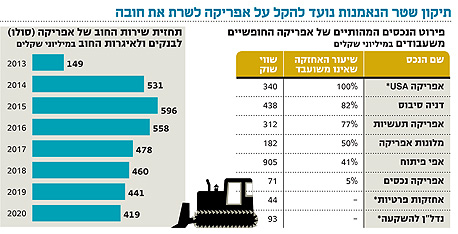

ביטול המגבלה על הנפקת סדרות אג"ח חדשות עם יחס בטוחות לחוב (LTV) העדיף בהשוואה לזה של הסדרות הקיימות.נכון לתחילת חודש ספטמבר, עומד יחס הבטוחות של האג"ח הקיימות על כ־36.5%. משמע, שווי השוק של השעבודים מכסה רק כשליש מהחוב למחזיקים. היות שאפריקה התחייבה שלא להנפיק סדרות חדשות ביחס בטוחות עדיף, אין לה למעשה שום אפשרות ריאלית לגייס חוב חדש, ובכך נפגעת הגמישות הפיננסית של החברה.

הבקשה של אפריקה לבטל את המגבלה עלולה להקטין את מצבת הנכסים שבבעלות אפריקה החופשיים משעבוד. עם זאת, היא עשויה לקבל את אישור המחזיקים לנוכח העובדה שהאג"ח של אפריקה נסחרות בתשואה דו־ספרתית.

בשלב זה גיוס חוב באמצעות הנפקת אג"ח הוא מהלך לא ריאלי. התמונה עשויה להשתנות רק אם אפריקה תבטיח את החוב החדש שלה באמצעות שעבוד על נכסים. נכון להיום, שווי הנכסים של אפריקה שעליהם אין שעבוד כלשהו הוא כ־2.4 מיליארד שקל. נכסים אלו עשויים להיות המפתח לשירות החוב של אפריקה באמצעות מיחזור חוב. משום שוויתור של המחזיקים הוא תנאי הכרחי לגיוס חוב חדש, לא מן הנמנע שהם ידרשו כתנאי שחוב חדש שיגויס באמצעות שעבוד על נכסים של אפריקה ישמש רק לפירעון החוב כלפיהם.

2. שינוי חישוב התמורה עבור פירעון מוקדם

על פי תנאי שטרי הנאמנות, במקרה של פירעון מוקדם של האג"ח ביוזמת אפריקה, על החברה לשלם למחזיקים את הגבוה מבין: א. הערך ההתחייבותי (פארי) של האג"ח הקיימות. ב. שווי השוק של האג"ח הקיימות. ג. יתרת תזרים המזומנים הצפוי של האג"ח הקיימות מהוון לפי תשואת אג"ח ממשלתי בתוספת של 1%.

באפריקה מבקשים לשנות את אופן חישוב התמורה שלה יהיו זכאים המחזיקים במקרה של פירעון מוקדם, על פי הגבוה מבין הערך המתואם או שווי השוק של האג"ח.

בעוד סיכויי הבקשה הראשונה של אפריקה לעבור לא מבוטלים, הבקשה השנייה שעניינה שינוי אופן חישוב התמורה שלה יהיו זכאים המחזיקים במקרה של פירעון מוקדם ביוזמת החברה, עלולה להיתקל בקשיים. אפריקה לא מבקשת לדחות או לפרוס את החוב כלפי מחזיקי האג"ח. עם זאת, לשינוי המתבקש על ידיה עלולות להיות השלכות כספיות בעלות משמעות רבה.

בשוק ההון מקובל שפירעון מוקדם ביוזמת החברה מתבצע לפי שווי הנגזר מהיוון יתרת תזרים המזומנים הצפוי של האג"ח לפי תשואת אג"ח ממשלתיות בתוספת של אחוז מסוים. ככל ששיעור ההיוון נמוך יותר, התמורה למחזיקים גבוהה יותר.

ההיגיון מאחורי הפרקטיקה שהשתרשה בשוק ההון היא שעל החברה שמבקשת לבצע פירעון מוקדם ביוזמתה לתת "סוכרייה" למחזיקים. בדיוק כפי שפירעון מוקדם של הלוואה בנקאית כרוך לעתים קרובות בתשלום קנס לבנק. לשון אחר, שינוי הסעיף לא יגרור הפסד למחזיקי האג"ח במקרה של פירעון מוקדם, אך לא יאפשר להם ליהנות מרווח כתוצאה מהמהלך מעבר לזה הגלום בתזרים האג"ח.

עם זאת, לא ניתן להתעלם מכך שלנוכח המצב המאתגר של אפריקה, פירעון מוקדם של האג"ח הוא גם אינטרס של המחזיקים. כך שבשורה התחתונה קיים סיכוי סביר שהצדדים יסכימו על פשרה שתרכך את המגבלות הדרקוניות שנקבעו בהסדר החוב, מצד אחד, ותאפשר לאפריקה את הגמישות הנדרשת לה כל כך בתקופה המאתגרת הניצבת לפניה, מצד שני.