קרנבל האג"ח הממשלתי

הקביעה כי מחירי האיגרות הממשלתיות בשיא והסיכון בהם גדול מתמיד נראית מעט מוקדמת מדי

התנודתיות במחירי איגרות החוב הממשלתיות רלבנטית כמעט לגבי כל אחד ואחת מאיתנו בשל הדומיננטיות של הרכיב הממשלתי בקרנות הנאמנות, קופות הגמל, קרנות ההשתלמות, קרנות הפנסיה וביטוחי המנהלים, שאנו מחזיקים.

בסיכומי שנת 2012 ובמסגרת התחזיות לשנת 2013 נוצר קונסנזוס כמעט גורף כי איגרות החוב הממשלתיות סיימו את מהלך העליות ולמעשה הפכו לנכס בעל סיכון לא מבוטל בעיקר בכל הקשור לאיגרות חוב במח"מ בינוני ארוך. האמנם?

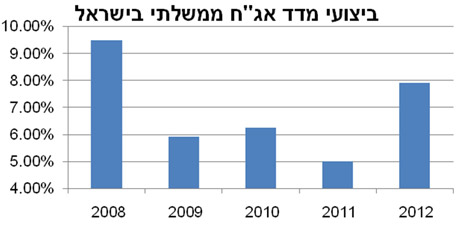

נכון לתחילת השנה סך החזקות הגופים המוסדיים באג"ח ממשלתיות סחירות בישראל עומד על כ-20% שהם כ-250 מיליארד שקל. בעיקר בולטת ההחזקה באג"ח ממשלתיות בקרנות נאמנות (כ-26% מסך ההחזקות) ובקרנות ההשתלמות (כ-30% מסך ההחזקות).

על רקע המשבר העולמי עלה הביקוש בשנים האחרונות לאג"ח של ממשלות מסוימות, כמו ארה"ב וגרמניה, זאת כחלק מהעלייה בביקוש להשקעה בנכסים בעלי אופי סיכון נמוך. כמו כן, הביקוש לאיגרות חוב ממשלתיות בעולם הושפע מן המדיניות המוניטאריות בעולם, בפרט של הבנקים המרכזיים של ארה"ב, אנגליה ויפן, במסגרתן רכשו ועדיין רוכשים איגרות חוב ממשלתיות על מנת לשמור על ריביות לטווח ארוך ברמה נמוכה יחסית.

המגמה החיובית של איגרות חוב ממשלתיות בעולם לא פסחה גם על ישראל וכתוצאה מכך הניבה השקעה בשוק האג"ח הממשלתי בישראל בחמש השנים האחרונות תשואה שנתית ממוצעת של קרוב ל-7% שהיא תשואה מצטברת של כ–40%.

על העובדה כי תשואות האג"ח הממשלתיות הגיעו לשפל - אין עוררין, אולם המסקנה כי מחירי האיגרות הממשלתיות מנופחים לכדי בועה - מעט בעייתית.

בראשונה הינה העובדה כי למרות שריבית בנק ישראל אכן קרובה למיצוי תהליך הירידה, אנו סבורים כי עוד ייקח זמן עד שיחזור בנק ישראל לתוואי של ריבית עולה, בעיקר על רקע ההאטה המסתמנת בפעילות הכלכלית בישראל שבאה לידי ביטוי בנתוני סחר החוץ האחרונים, ירידת סביבת האינפלציה, ועלייה (גם אם מתונה) בשיעור הבלתי מועסקים.

לפיכך, העובדה כי ריבית בנק ישראל צפויה להיוותר שינוי ברמה נמוכה לאורך זמן נותנת עדיפות להחזקת איגרות לטווח בינוני ארוך בשל תלילות עקום התשואות בישראל שהינו מהגבוהים בעולם.

נקודה שנייה הינה המצב הכלכלי בעולם. בחודשים האחרונים אנו עדים לאופטימיות שמקורה בעיקר בשיפור הנתונים הכלכליים בארה"ב ובסין. גם העובדה כי פחת מאוד הסיכון להתדרדרות נוספת במשבר באירופה הביאה לגל אופטימיות תוך הגדלת תיאבון הסיכון של המשקיעים שבא לידי ביטוי במעבר מהשקעה באג"ח ממשלתיות להשקעה בנכסים מסוכנים כגון מניות ואיגרות חוב קונצרניות. למרות אופטימיות זו נראה כי המשבר העולמי טרם הסתיים וייתכן בחודשים הקרובים נראה גלי פסימיות חדשים, דבר העשוי להחזיר המשקיעים לחיק הבטוח של איגרות החוב הממשלתיות.

הגירעון התקציבי הגדול של ישראל והחשש מפני אבדן שליטה בתחום זה מהווה איום משמעותי על שוק האג"ח הישראלי, זאת לאור היקף ההסתמכות הגדול של הממשלה על שוק זה כמקור למימון הגירעון. הציפייה היא שהממשלה החדשה תצליח להשתלט על המצב ושתרחישי הבלהות של בנק ישראל בנושא זה לא יתממשו.

נקודה נוספת היא הסוגיה הגיאו פוליטית לאחרונה גוברים הקולות הקוראים לחזרה למשא ומתן מול הצד הפלסטיני. נראה כי בקדנציה הקרובה סוגיה זו צפויה לתפוס מקום מרכזי יותר ועשויה לגרום לירידה נוספת בפרמיית הסיכון של ישראל, דבר העשוי להניב רווחים למחזיקי איגרות החוב הארוכות של ממשלת ישראל.

השקעה באיגרות החוב הממשלתיות בישראל אינה חסרת סיכון, אולם במכלול הסיכוי סיכון נראה כי הקביעה כי מחירי האיגרות בשיא והסיכון בהם גדול מתמיד נראית מעט מוקדמת מדי.

הכותב הוא מנהל דסק מחקר מאקרו בלאומי שוקי הון.