המונופול של נוחי דנקנר

לכור אסור לשלם עבור כלל ביטוח מחיר שעולה על הצעה שמשקיעים אחרים מוכנים להציע

בשונה מכפי שמקובל לחשוב, קבוצת אי.די.בי משופעת במזומנים. למעשה, ההיקף המצרפי של האמצעים הנזילים שמחזיקות החברות בקבוצה הסתכם ב־30 בספטמבר 2012 ב־10 מיליארד שקל. אלא שלרוע מזלה של אי.די.בי, הנזילות נמצאת באופן טבעי בחברות הרווחיות, אלו שמייצרות מזומנים, ואינה מנת חלקן של חברות האחזקה בראש הפירמידה. בנוסף לכך, ההפסדים העצומים שספגו כור ודיסקונט השקעות כתוצאה מההשקעה הכושלת בקרדיט סוויס מנטרלים את יכולת חלוקת הדיבידנדים במעלה הפירמידה. אבל באי.די.בי לא אמרו נואש והגו פתרון יצירתי. דנקנר נוהג בחברות שבפירמידה שבשליטתו כאילו היו משחק מונופול. אם המזומן לא בא לדנקנר, דנקנר יגיע פיזית למזומן. ואם אי אפשר לחלק את המזומנים כדיבידנד למעלה, אי.די.בי תוריד את כלל ביטוח למטה.

הרציונל העסקי למכירת כלל ביטוח מאי.די.בי פתוח לכור לא ברור, מלבד הזרמת נזילות לאי.די.בי פתוח כמובן. זאת בשונה ממכירת בניין HSBC מכור לנכסים ובנין, שכבר החזיקה ב־50% מהנכס בניו יורק, או מהמיזוג בין שתי חברות התקשורת נטוויז'ן וסלקום.

ברצותו, דנקנר יכול היה באותה מידה של התאמה למכור את כלל ביטוח לסלקום, שגם היא נהנית מנזילות גבוהה. הדירקטוריון של סלקום יכול היה להסביר שלנוכח הסערה בענף התקשורת, הוא מעוניין לגוון את מקורות ההכנסה. ומי יודע? אולי אפשר יהיה למכור למנויי הסלולר ביטוח למכשירים הניידים ולמבוטחים של כלל חבילות סלולר.

עסקאות בעלי עניין הן "קונץ פטנט" ישן. דנקנר אמנם לא המציא את הפטנט, אך הוא ללא ספק הביא את השימוש בו למיומנות גבוהה. החשדנות הבסיסית של המשקיעים בשוק ההון כלפי עסקאות בעלי עניין מקבלת משנה תוקף כשמדובר באי.די.בי. דנקנר הרוויח זאת ביושר כשמכר ביחד עם אבי פישר את גנדן תיירות על הלוואותיה לאי.די.בי פתוח בעסקה שחילצה אותו מערבויות אישיות שהעמיד לבנקים.

על כל החסרונות שלהן, עסקאות בעלי עניין אינן בגדר עבירה. אולם כדי להכשיר את השרץ אי.די.בי תידרש לדלג מעל כמה משוכות, ותיאלץ לקבל את הסכמתם של בעלי מניות המיעוט של כור ולקוות שמחזיקי איגרות החוב לא ינסו לטרפד את המהלך.

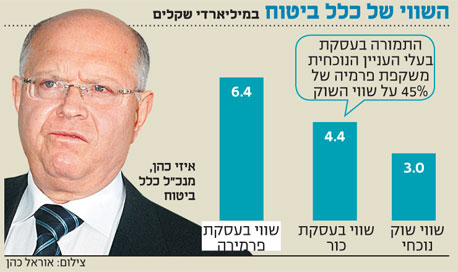

לכור אסור לרכוש את כלל ביטוח במחיר העולה על זה שמוכנים לשלם משקיעים אחרים. אלא שהמחיר שמשתקף לכלל ביטוח בעסקה גבוה באופן משמעותי משווי החברה בשוק וניתן להסבירו בפרמיית השליטה הכפולה והסמויה. הפרמיה הראשונה היא המקובלת בעסקאות שכאלו ונובעת מהשליטה שתקבל כור בכלל ביטוח. השנייה נובעת, ככל הנראה, מהשליטה של אי.די.בי בכור, מאחר שכל מחיר שכור תהיה מוכנה לשלם מעבר להצעה של צד ג' יהיה מתנה לאי.די.בי.