להקדים תרופה למכה ולהתנגד למחזור הכלכלי

פרופ' ג'פרי פרנקל, מבכירי המאקרו־כלכלנים בארה"ב והאיש שמחליט מתי היא נמצאת במיתון, מציע להימנע מהמשבר הבא באמצעות מדיניות כלכלית הפוכה מהמסורת השולטת - כשטוב להעלות מסים ולהגדיל את העודפים, וכשרע דווקא לקצץ ולאפשר גירעונות. כתבה ראשונה בסדרה

הזמן רץ גם כשלא נהנים: בסוף השבוע הקרוב ימלאו כבר ארבע שנים לקריסת בנק ההשקעות ליהמן ברדרס, והמשבר הכלכלי העולמי עדיין איתנו. המשבר הזה אמנם נולד בוול סטריט, אבל התפשט הרבה מעבר למערכת הפיננסית ולתחומי ארה"ב והפך למשוואה שבצדה האחד מיתון ואבטלה, ובצדה השני חובות לאומיים אדירים שמאיימים להטביע כלכלות שלמות.

ככל שהמשבר מתמשך, כך מתלהט הוויכוח הגלובלי בין שני מחנות קולניים ועוינים למדי, שמציעים שני פתרונות הפוכים בדיוק למצב - צנע מול תמריצים. הוויכוח הזה מתנהל כרגע מעבר לים ותופס את הכותרות באירופה ובארה"ב, אבל נראה שבקרוב הוא יגיע גם אלינו - ההאטה הכלכלית ותוכניות הקיצוצים כבר מתדפקות על הדלת.

אבל רגע לפני שמזנקים לוויכוח, חשוב לוודא שמתווכחים על הדברים הנכונים. אם שואלים את פרופ' ג'פרי פרנקל, מבכירי המאקרו־כלכלנים בארה"ב, כל הדיון הזה מוטעה: "זה טיפשי לנסות להתווכח על השאלה האם צנע או תמריצים הם הדבר הנכון תוך כדי התעלמות מהשאלה על איזו מדינה מדברים ובאיזה שלב בהיסטוריה הכלכלית שלה היא נמצאת".

לפעול בניגוד למחזור הגאות והשפל הכלכלי

"הדיון כיום סובב סביב שאלות כמו האם צנע זה דבר טוב או דבר רע, או האם תמריצים הם דבר טוב או רע", מסביר פרנקל. "אבל אנחנו יודעים כבר הרבה זמן שהכל תלוי לחלוטין בנסיבות. במדינה שיש בה אבטלה גבוהה, אינפלציה נמוכה וחוב לאומי נמוך יחסית - תמריצים פיסקאליים הם דבר מתבקש. להבדיל, במקרה של מדינה שנמצאת במשבר חובות או בכלכלה שנמצאת בסכנת התחממות יתר, כלומר יש בה צמיחה מהירה, אבטלה נמוכה, אינפלציה גבוהה, וגירעון בחשבון השוטף - זה הזמן לצעדי צנע פיסקאליים".

למדיניות שפרנקל ממליץ עליה יש שם בעגה המקצועית - מדיניות אנטי־מחזורית, כלומר מדיניות שבה הממשלה פועלת בכיוון המנוגד לזה של מחזור הגאות והשפל הכלכלי. הזמנים הטובים הם הזמן לשאוף לעודף בתקציב ולהקטנת החוב הלאומי, ואילו בזמנים הרעים ניתן לשחרר קצת את הרסן, לאפשר גירעון בתקציב ולהמריץ את הכלכלה.

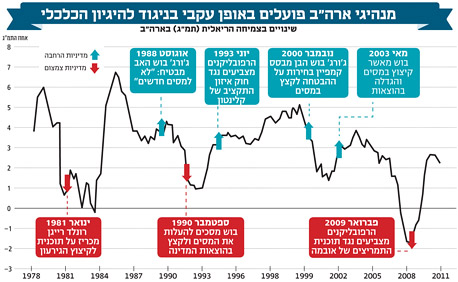

אלה לא רעיונות חדשים, ועם זאת, פרנקל מזהה מגמה הפוכה בדיוק בארה"ב ובהרבה ממדינות אירופה - מגמה פרו־מחזורית שניתן לזהות גם בישראל בשנים האחרונות: בשנים הטובות מורידים מסים ומגדילים גירעונות, ובשנים הרעות יוצאים בתוכניות קיצוצים שרק מעמיקות את תקופת השפל.

לא זו בלבד, אלא שלפי פרנקל אותם אנשים בדיוק שקוראים עכשיו לריסון הם בדיוק אלה שקראו לפתוח את הברז בשנים הטובות. "בהרבה מדינות, ובמיוחד בארה"ב", אומר פרנקל, "האנשים שמחשיבים את עצמם שמרנים פיסקאליים, שצועקים חזק יותר מכל על הצורך לקצץ בגירעון ובחוב, כמעט כולם עשו את ההפך לפני 5 או 10 שנים. וזו לא הפעם הראשונה שזה קורה, כך נראה המחזור בארה"ב זה 30 שנה".

המדינות המתפתחות פחות סובלות מאופטימיות יתר

פרנקל, המלמד בבית הספר קנדי למדיניות ציבורית באוניברסיטת הרווארד, מעורב כבר שנים ארוכות במדיניות המאקרו־כלכלית בארה"ב. הוא היה חבר במועצת היועצים הכלכליים של הנשיא קלינטון ומשמש היום כבכיר בלשכה הלאומית למחקר כלכלי בארה"ב, שם הוא חבר בוועדה המכריזה על מיתונים. בנוסף, הוא מייעץ לבנק הפדרלי של ניו יורק ושל בוסטון ולשורת גופים בינלאומיים. שלל תפקידיו נותנים לו זווית הסתכלות רחבה ומאפשרים לו לזהות את התבנית שבה קברניטי הכלכלה נופלים לדבריו לאותה טעות שוב ושוב.

"זה כנראה פשוט טבע האדם", הוא אומר. "כשהכלכלה משגשגת, חושבים שהכל נפלא וזה הולך להימשך לנצח. ערכתי מחקרים סטטיסטיים שמראים נטייה לאופטימיות יתר בזמן שגשוג: הכל נהדר, אז למה שנקצץ בהוצאות או נעלה מסים? זה דומה למצב שבו לא מתקנים חור בגג כל הקיץ, ונזכרים בכך רק אחרי הגשם הראשון. הרבה מדינות אומרות 'עכשיו, כשכספי המסים זורמים, סוף סוף אנחנו יכולים להוציא'. אבל כאשר תקופת השפל מגיעה, פתאום אין לך ברירה. אתה לא מקבל גישה לאשראי, ואם אתה פונה לקרן המטבע לסיוע או מנסה לגייס כסף בשווקים הפיננסיים, הם לא מותירים לך ברירה - אתה חייב לקצץ".

מעניין לציין כי לא כולם נופלים במלכודת הפרו־מחזורית שאותה מתאר פרנקל. "בעשר השנים האחרונות הרבה מדינות מתפתחות הצליחו ללמוד איך להימנע ממדיניות פיסקאלית אנטי־מחזורית", הוא מספר. "במהלך הגאות של 2002–2007, הרבה מדינות מתפתחות שיפרו את התקציבים שלהן ואפילו הגיעו לעודפים, וזה נתן להן יותר מרחב תגובה במיתון של 2008. אבל באותה תקופה, הרבה מהמדינות המתקדמות והרבה מהפוליטיקאים שלהן שכחו איך עושים את זה. בארה"ב, בבריטניה ובגוש היורו לא ניצלו את שנות הגאות כדי להגיע לעודפים. למעשה, חלקן אפילו הגדיל את הגירעונות שלהן, וכתוצאה מכך הן נכנסו לצרות כשהמשבר היכה".

הרפובליקנים פחות שמרנים ממה שהם חושבים

איך אפשר להסביר את ההתנהגות הזאת? הסבר אחד שפרנקל מציע הוא הזיכרון הקצר שלנו. "בארה"ב, למשל, אנשים לא מודעים לכך שהיינו בסיפור הזה הרבה פעמים בעבר. גם המדינות המתפתחות חוו הרבה מחזורים כאלה, וברוב המחזורים הן לא למדו את לקחי ההיסטוריה".

עם זאת, לדברי פרנקל, "אבל המשבר של 1997–1998 בדרום מזרח אסיה, והאופן שבו הוא התפשט לרוסיה, דרום אמריקה וטורקיה, הותיר על המדינות האלה חותם די גדול. זה בא לידי ביטוי במדיניות פיסקאלית יותר אחראית, וגם בדברים אחרים, כמו יתרות המטבע הזר של אותן מדינות".

בנוסף לזיכרון, פרנקל מציע עוד גורם, שלעתים לא נותנים לו משקל מספיק בשיח הכלכלי: פוליטיקה. וליתר דיוק, הנטייה של פוליטיקאים לסנדל את עצמם. גם זו לא נטייה חדשה. פרנקל מרחיק אחורה לכהונתו של ג'ורג' בוש האב, בסוף שנות השמונים. "כשבוש התמודד לנשיאות הוא הבטיח 'תקראו את השפתיים שלי, לא יהיו מסים חדשים'. אני חושב שזה היה בניגוד לשיקול הדעת שלו. זה מה שהמפלגה הרפובליקנית הכריחה אותו לומר כדי לרשת את רונלד רייגן. ואז, כשהוא גייס מספיק אומץ להחליף מדיניות, להעלות מסים ולרסן את הגידול בהוצאות, זה היה בדיוק בזמן הלא נכון - כשנכנסנו למיתון".

פרנקל ממשיך ומסביר, כי "זו היתה התגובה הלא נכונה בזמן הלא הנכון. עוד בזמנו כתבתי שהרפובליקנים הולכים לאזור אומץ לתקוף את הגירעון בתקציב בדיוק בהזדמנות הראשונה שבה זה לא יהיה הדבר הנכון לעשות. במקום לעשות את זה בשנות השמונים, הם עשו את זה ב־1990". ארצות הברית, הוא מוסיף לקינוח, "היא דוגמה קיצונית לכך שאנשים שקוראים לעצמם שמרנים פיסקאליים עושים את הדבר ההפוך".

ישראל זקוקה לאחריות פיסקאלית ארוכת טווח

ומה בישראל? המשק הפגין חוסן יחסי בזמן המשבר וחזר לצמוח אחריו, אבל התקופה שמאז לא נוצלה למדיניות אנטי־מחזורית, אלא להורדת מסים ולגירעונות גבוהים. עכשיו נראה שהחגיגה מתחילה להיגמר וכי הכלכלה מגלה סימני האטה ברורים, גם אם היא עדיין צומחת. פרנקל לא מתרגש כשהוא שומע שההערכות בישראל מדברות על ירידה אפשרית מתחת לשיעור צמיחה של 3%. "זה עדיין לא רע בסטנדרטים של מדינות מפותחות", הוא אומר.

באשר לאפשרויות העומדות בפני ישראל, פרנקל מוכן לספק תובנות כלליות. "בלי להיכנס לפרטים, הגישה צריכה להיות התחייבות לנתיב ארוך טווח של אחריות פיסקאלית, עם מקום לסטות מהנתיב הזה אם הכלכלה נחלשת. יש לכם יתרון אחד מרכזי - שערי הריבית הם לא אפס, וכמובן שיש לכם נגיד מאוד מוכשר (פישר היה אחד ממוריו של פרנקל ב־MIT - א"פ)".

פרנקל המשיך ואמר, כי "אם הממשלה תנקוט צעדי ריסון תקציביים כדי לעמוד ביעדים, הנגיד יוכל לפצות על כך באמצעות מדיניות מוניטרית מקלה. במקרה הזה, הריסון הפיסקאלי בטווח הקצר לא חייב לגרום לפגיעה בצמיחה".

לסיום מגיב פרנקל לטענה הנשמעת מפי כלכלנים רבים, ולפיה המשבר החריף במדינות גוש היורו כמו יוון וספרד אינו רלבנטי למדינות ששולטות במטבע שלהן, כמו ארה"ב, בריטניה, ואולי גם ישראל.

"יוון היא הדוגמה הטובה ביותר לעד כמה ההשפעות של צעדי הקיצוצים יכולות להיות שליליות", טוען פרנקל, אך מעלה טיעון נגדי לתומכים בהדפסת כסף שלקוח היישר מההיסטוריה הכלכלית של ישראל: "בתחילת שנות השמונים, במדינות דרום אמריקה וגם בישראל, ראינו מצב שבו יש לך יותר מדי חובות, אתה מתקשה למכור אג"ח, שערי הריבית עולים והמשקיעים הזרים יוצאים. בהרבה מקרים, המצב הזה כופה עליך מדיניות מרסנת. אתה יכול להדפיס את הכסף, אבל אז אתה מקבל היפר־אינפלציה. זה לא פתרון, זה משבר שמנסים להימנע ממנו".