האטה, לא מיתון

למרות קריאה נמוכה מ-50 נקודות במדד ISM למגזר התעשייתי, יהיה זה מוקדם לקבוע שארה"ב נכנסה למיתון. למרות זאת, אין לזלזל בעובדה למדד ה-ISM משמעות רבה במתן אינדיקציה על כיוון הכלכלה האמריקאית

אין מי שעוקב בדריכות אחר שוק המניות האמריקאי והעולמי ולא התפלא על הנסיגה החדה שנרשמה במדד מנהלי הרכש למגזר היצרני לחודש יוני שפורסם השבוע. המדד הכללי של מנהלי הרכש היצרני (ISM Manufacturing index) ירד לראשונה מאז יולי 2009 (סוף המיתון הגדול) מרמה של 50 נקודות.

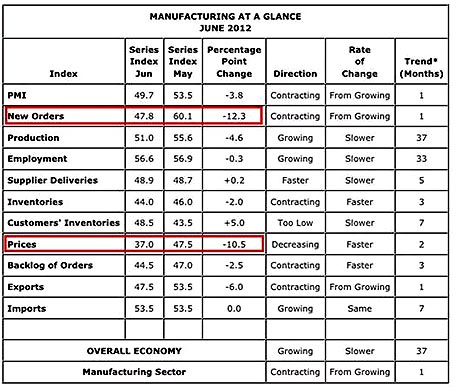

מדובר על ירידה חדה מ-53.5 נקודות ל-49.7 נקודות - הקריאה שנרשמה בסוף חודש מאי, מדובר בירידה חדה שלא רואים פעמים רבות. למעשה, מדובר על אירוע שקרה מאז שנת 1948 רק 43 פעמים בארה"ב (כ-5% מהמקרים). המשמעות היא כי מנהלי החברות רואים התחלה של תהליך התכווצות בסקטור היצרני, תהליך שרמזים רבים לו ראינו כבר תקופה לא קצרה.

לא פעם, דנתי כאן בפינת המאקרו השבועית בסקרים של שלוחות ה'פד' המקומיות. המסרים שיצאו מהן שידרו על תהליך של הרעה משמעותית בכלכלה האמריקאית בחודשים האחרונים, גם אם הדבר לא קיבל ביטוי במדד הכללי. מדדים נוספים כמו התפוקה התעשייתית ודוחות התעסוקה האחרונים תמכו גם הם במסקנה דומה.

רוב התמ"ג של הכלכלה האמריקאית נובע מייצור שירותים (90%) כמו שירותים פיננסים, ביטוח, ייעוץ, הנדסה ועוד. מכאן שרוב התמ"ג האמריקאי לא נובע מייצור תעשייתי, ולכן אין בנתון להעיד על חולשה של כל הכלכלה, ומנגד הצד היצרני הוא הצד המחזורי יותר ולכן למרות חלקו הצנום (בין 10%-15%), הוא נותן אינדיקציה למצבה של הכלכלה.

נסייג ונדגיש כי מדד מנהלי הרכש למגזר היצרני זוכה למוניטין גדול מדי לטעמי בכל הקשור ליכולת החיזוי שלו. הוא אכן רב משמעות במתן אינדיקציה על מידת התפיסה של מנהלי החברות הגדולות את העתיד הקרוב, אך יש לזכור כי בעוד חודש אותם מנהלים יכולים לחשוב אחרת. ועם זאת, לאור הנתונים שפורסמו השבוע בארה"ב ובעולם יש מקום לרדת לפרטי הנתונים ולמשמעותם.

אם נרד למרכיביו של המדד נוכל לראות את הפרטים הבאים: הסעיף הכואב ביותר הוא סעיף ההזמנות החדשות שמהווה את עמוד השדרה של היצור בטווח הזמן הקצר. אינדיקטור חשוב זה ירד מ-60.1 נקודות ל-47.8 נקודות בחודש אחד בלבד! ירידה כזו נראתה רק 6 פעמים מאז שנת 1948 (רק ב-0.7% מהמדדים שפורסמו מאז 1948 ועד היום).

סעיף היצור ירד מ-55.6 נקודות ל-51 נקודות, תהליך ברור לאור הירידה החדה בהזמנות החדשות. גם סעיף צבר ההזמנות נחלש יותר מרמה של 47 נקודות לרמה של 44.5 נקודת, תוך שהוא מצביע על כך שכל תהליך שרשרת היצור חווה האטה חריפה. סעיף התעסוקה מהווה אולי את נקודת האור בפרסום הנתונים השבוע, עם ירידה קלה מ-56.9 נקודות ל-56.6 נקודות.

ברמה התיאורטית, הקריאה במדד אמורה להעיד כי המנהלים חושבים שההאטה היא זמנית ולא ממהרים להיכנס למעגל של פיטורים. אולם, דוחות התעסוקה בפועל של החודשיים האחרונים לא משדרים את אותה מסקנה. דוח התעסוקה שיתפרסם היום, צפוי להיות מסקרן במיוחד לאור ההשפעה החשובה של קבלת מספר אינדיקציות על הכלכלה האמריקאית מגופים שונים.

אינדקס המחירים (כפי שניתן לראות בטבלה שלמעלה) צנח גם הוא מרמה של 47.5 נקודות ל-37 נקודות. הבשורה הטובה היא שלחצים אינפלציוניים לא קיימים בבית ספרנו (אם אתם מופתעים, תדעו שאני לא). אך הבשורה הרעה היא שיש לזכור ש אלו המחירים שיקבלו ביטוי במכירות החברות ולכן לא מדובר בנתון טוב מבחינת המגזר העסקי.

האם זה אומר כי ארה"ב פונה למיתון נוסף בטווח הזמן הקצר?

ההיסטוריה מלמדת כי ערך נמוך מעט מ-50 נקודות אינו מעיד בהכרח כי פניה של ארה"ב למיתון נוסף. בדרך כלל אנו צריכים לראות נתון ברמה של 47-46 נקודות על מנת להתחיל לחשוב בכיוון זה. סביר הרבה יותר שמצב הרוח של מנהלי הרכש בארה"ב היה ממש לא טוב סביב מה שהם רואים בכלכלת ארה"ב, המשבר באירופה וההאטה במדינות המתפתחות. ניסיון העבר מלמד כי עלייה של כמה אחוזים בשווקים והתייצבות בנתונים, די יהיה בהם כדי לשנות את מצב הרוח ההפכפך שלהם.

אנא אל תטעו. אינני מזלזל בנתון הזה והמשך הרעה בו בחודש הבא תהיה אינדיקציה לא טובה לכלכלת ארה"ב, אך בפירוש אין לקחת נתון חד פעמי ולהסיק מסקנה כאילו ארה"ב נכנסת בהווה למיתון. בייחוד נכון הדבר אם יתברר כי מנהיגי אירופה הצליחו לבעוט את החששות ממשבר חריף כמה חודשים קדימה, מה שיאפשר לשווקים להתייצב ואולי להראות קצת סימנים ירוקים בטווח הזמן הקצר.

הבעיה האמיתית היא שאם אנו מסתכלים על נתונים אחרים, ניתן לקבל את הרושם כי מדובר פה בהאטה אמיתית של כלכלת ארה"ב. בין היתר, אני יכול לציין את מדד ה-ECRI שמצביע על כניסה מהירה שוב למצב של התמתנות. מדובר על מדד של אינדיקאטורים מקדימים שבעבר ידע לנבא טוב את כיוון כלכלת ארה"ב. מדד זה הראה שיפור משמעותי מסוף 2011 ועד תחילת אפריל , אך מאז הוא שוב נכנס להאטה עם ערך שלילי של 3.6 נקודות.

למרות הכל - משנה זהירות

אנו נמצאים כבר 4 רבעונים רצופים עם קצב צמיחה 2% ומטה בחישוב שנתי. העבר מלמד אותנו כי ב-100% מהמקרים אחרי סיטואציה כזו כלכלת ארה"ב נכנסה למיתון. האם פעם זו תחרוג מהסטטיסטיקה? אולי.

שני נתונים משמעותיים חייבים לציין ותומכים בתחזית זו מעידים על עצירה ביצור התעשייתי. וכן שני דוחות התעסוקה האחרונים היו גרועים מאוד.

בשורה התחתונה: האטה, לא מיתון

באופן שאותי לא מפתיע, ארה"ב נכנסה בוודאות למצב של האטה משמעותית בפעילות הכלכלית, אך מוקדם לקבוע האם אנו נכנסנו כבר או עתידים להיכנס בקרוב למיתון. אם ניקח בחשבון את העובדה שאנו בשנת בחירות, אני אפילו אתפלא אם הדבר יקרה, וגם אז הדבר יהיה בגלל "רשלנות" של הממשל שלא הצליח לתמרץ את הכלכלה באופן מספק כדי להבטיח את בחירתו השנייה של הנשיא אובמה.

אין מדובר בבעיה של ארה"ב לבדה. סקירה של המדינות המרכזיות בעולם המפותח והמתפתח שפורסמה השבוע וסקרה את מדד ה-PMI, מלמדת כי ביותר מ-50% מהמדינות אנו רואים כבר מגמת התכווצות (המדד היה נמוך מ-50 נקודות), וברובן המכריע המגמה היא של הרעה והמשך ירידה במדד.

הכותב הוא אנליסט המאקרו הבכיר של בנק ההשקעות אופנהיימר ישראל