בלוף החיסכון לפנסיה: כשתהיו זקנים תהיו עניים

הדור הנוכחי של מעמד הביניים יהפוך בעוד כמה עשורים לדור של פנסיונרים עניים. כדי לפתור את המשבר העתידי הצפוי הזה, הפוליטיקאים יכולים לשנות את סדרי העדיפויות, ולדאוג כבר עכשיו לאלה שעובדים ונושאים בעיקר הנטל

1. באוקטובר 2010 צץ באתר האינטרנט של הביטוח הלאומי מסמך שלא תפס יותר מדי כותרות. הוא נשא את השם "מערכת הביטחון הסוציאלי במבט בינלאומי: ישראל ומדינות ה־OECD".

ובכל זאת, עיון מחודש בפרסום ההוא מגלה עד כמה רשת הביטחון שישראל מעניקה לאזרחיה, הממומנת ממשכורותיהם של אלה שעובדים למחייתם, נמוכה ביחס למדינות המפותחות האחרות. על פי המסמך, יש לכך שתי סיבות עיקריות. ראשית, אחוז גביית הביטוח הלאומי כאחוז מהתמ"ג נמוך בישראל לעומת ה־OECD, בעיקר כיוון שבישראל ישנם מגזרים שלמים שאינם עובדים. שנית, משום ששיעור ההשתתפות של המעסיקים בתשלומים לביטוח לאומי בישראל נמוך מזה שב־OECD. יתרה מכך, על פי המסמך מתברר כי בישראל חלקו של העובד בתשלום דמי הביטוח הלאומי גבוה מזה שחל על המעסיקים - ההפך המוחלט מהנורמה הקיימת ב־OECD.

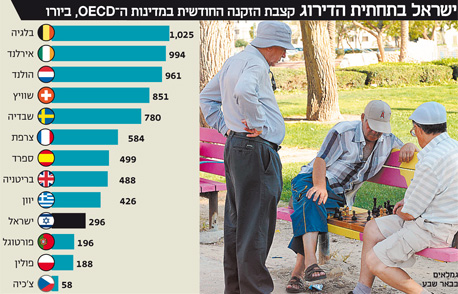

הנתונים האלה רלבנטיים כעת יותר מתמיד משום שהם חושפים שרמת קצבת הזקנה בישראל נמוכה בהשוואה לפנסיה הציבורית של רוב מדינות ה־OECD. למעשה, רמת קצבת הזקנה בישראל מדורגת חמישית מהסוף ביחס ליתר מדינות ה־OECD שלגביהן יש נתונים (בנטרול שערי חליפין ורמות כוח הקנייה). רק בפורטוגל, בפולין, באיסלנד ובצ'כיה המדינה משלמת קצבת זקנה נמוכה יותר.

יתר המדינות המפותחות נדיבות יותר. לשם השוואה, אם בישראל קצבת הזקנה הבסיסית שוות ערך ל־296 יורו בחודש, הרי שבבלגיה היא עומדת על 1,025 יורו לחודש - פי 3.5 יותר.

אילו ישראל היתה דואגת לאזרחיה המבוגרים בצורה נרחבת יותר, כמו מרבית מדינות אירופה, הישראלים היו יכולים לקבל מעט יותר בנינוחות את החדשות הרעות על קיצוץ הפנסיה הצפוי להם, שנחשף השבוע ב"כלכליסט". אלא שכאשר אתה רואה שהפנסיה שחסכת כל חייך מתחילה להתכווץ בעשרות אחוזים בגלל כללים שמעולם לא שמעת על קיומם, ומנגד אתה מבין שתקבל מהמדינה קצבת זקנה זעומה לאחר שכל חייך שילמת לביטוח הלאומי — אתה מבין שכמו בסיפור הפצצה האיראנית, אין לאן לברוח.

2. כל ההקדמה הארוכה הזו היתה נחוצה כדי להבין עד כמה מקוממת התפיסה של אגף שוק ההון באוצר את יחסי הגומלין שבין המדינה לציבור החוסכים. לפי האוצר, האחריות על הפנסיה צריכה לעבור בהדרגה מהמדינה לחוסכים.

התפיסה הזו היא בלוף. זו לא האחריות שעוברת לחוסכים, אלא הנשיאה בנטל, עלות הפנסיה. פריסת רשת ביטחון פנסיונית בכל דרך שהיא, אם באמצעות פנסיה תקציבית, הנפקת אג"ח מיועדות, ערבויות או הזרמות תקציביות — עולה כסף. עשרות ומאות מיליארדים של שקלים, תלוי בהיקף רשת הביטחון.

הפקידים טוענים שלמדינה אין יכולת לשלם את הכסף הזה, אז החוסכים מתבקשים לדאוג לעצמם. אפילו אם הטיעון הזה נכון - ואין ערובה שהוא נכון - החוסכים לא באמת מסוגלים להיות אחראים לכספי החיסכון שלהם, ממגוון סיבות. למרבית החוסכים אין צל של מושג מה הולך בחיסכון שלהם. חלק גדול מהם בכלל לא יודעים איזה גוף מנהל את כספם.

למעשה, המדינה כופה על ציבור העובדים לחסוך כסף לטובת גיל הפרישה, קובעת עבורם בדיוק את הכללים לחיסכון הזה, אבל כמעט שלא נותנת להם כלים לממש את האחריות שהיא טוענת שהיא מפקידה בידם. החוסכים אינם יכולים להחליט איזה אחוז מתיק החיסכון שלהם יהיה חשוף לתנודות שוק ההון, משום שהמדינה החליטה חד־צדדית להקטין את רשת הביטחון הזו. החוסכים גם אינם יכולים להחליט במה בדיוק להשקיע את חסכונותיהם, משום שהם אינם יכולים לנהל את חסכונותיהם בעצמם. בשורה התחתונה, האחריות שהמדינה מעבירה לחוסכים היא מפוקפקת, וזה במקרה הטוב.

3. האחריות היחידה שהמדינה יכולה להעביר לאזרחיה לגבי הפנסיה היא האחריות לחסוך את כספם בעצמם. כל יתר האחריות מוכרחה להישאר בידי המדינה, כי אחרת מי שמנהל את כספי הפנסיה ידרוס את האינטרסים הציבוריים ברגל גסה באין מפריע - ולא רק בגובה דמי הניהול.

במילים אחרות, העסקה הבסיסית בין המדינה לבין החוסכים צריכה להיות זו: אתם תחסכו כל חייכם, ואנחנו נדאג שהחיסכון הזה יספיק לכם. אלא שהעסקה הזו רחוקה מלהתקיים בישראל. הקצבה הממוצעת כיום היא 3,800 שקל. על פי הערכות שונות, בתוך שני עשורים היא תתכווץ לכ־2,000 שקל בחודש. גם אם מוסיפים על כך את קצבת הזקנה (1,481 שקל ליחיד בגילים 67–80), לא ברור איך אפשר לחיות ברמת חיים נאותה מ־3,500 שקל בחודש בלבד.

תהייה זו נעשית חזקה יותר אם מביאים בחשבון שבשל יוקר המחיה בגיל הפרישה הפנסיונרים ייאלצו לעזור לילדיהם לרכוש דירה ויסייעו בגידול הנכדים. אפילו אם תהיה להם דירה בבעלותם והם יהיו פטורים מתשלום משכנתה או שכירות, לא ברור איך הם יוכלו לגמור את החודש מבלי למצוא את עצמם עמוק מתחת לקו העוני.

4. לרוע המזל, הבעיה היא שאין פתרון טוב באופק לבעיה הסבוכה הזו. המומחים לנושא סבורים כי מי שרוצה לשמור על רמת חיים נורמלית בשנות הפנסיה צריך לחסוך בשנות העבודה כ־20% ממשכורתו. כדי להגיע לשיעורי חיסכון כאלה, אתם צריכים לוודא שהגדלתם למקסימום את השיעור שאתם יכולים להפריש ועדיין לקבל הטבת מס, ושהמעסיק שלכם נדיב מספיק בשביל שיפריש גם הוא את המקסימום. וגם אז זה לא יספיק. כדי להגיע ל־20% חיסכון תצטרכו גם לרכוש תוכנית פנסיה נוספת באופן פרטי ולהפריש גם אליה. עכשיו נסו לחשוב על הישראלי שמסוגל לעשות את זה וגם לשלם את המשכנתה, את חשבון החשמל, את הגנים של הילדים ואת הוצאות הדלק. אין הרבה כאלה.

שיעור החיסכון הנקי מההכנסה הפרטית הפנויה עמד בשנת 2010 על 12.9% בלבד. הרחק הרחק מ־20% הנחוצים. לא יהיה מופרך להמר שרק במאיונים הגבוהים קיימת היכולת לייצר כרית ביטחון פיננסית אמיתית.

5. מאז קום המדינה יחסה של המדינה כלפי שנות הפרישה של ציבור העובדים עבר שינוי קיצוני. בתחילת הדרך, המדינה לקחה על עצמה להבטיח פנסיה לכל עובדיה בלי שהם היו צריכים אפילו לדאוג לכך מבחינה תקציבית. אחרי לא מעט שנים, ב־1995, התברר כי קרוב היום שלמדיניות הזו לא יהיה כיסוי והיא תגיע לפשיטת רגל. אז היחס התחיל להשתנות. המדינה התחילה להעביר את נטל מימון הפנסיה לאזרחיה, אך הבטיחה להם שהיא תדאג שהחיסכון הזה יהיה נאות על ידי פריסת רשת ביטחון. בתחילת שנות האלפיים המדינה הפרה גם את הסיכום הזה והחלה מצמצמת בהדרגה את רשת הביטחון שהיא מעניקה לחיסכון הזה באמצעות הבטחת תשואה מראש, במימון משלם המסים.

המצב שנוצר בפועל הוא שהדור הנוכחי של מעמד הביניים, בגילי 30–40, נושא בנטל כפול ומכופל. ראשית, הוא מממן את הפנסיה התקציבית של הדורות הקודמים באמצעות תשלום מסים. שנית, הוא מממן לעצמו את הפנסיה לגיל הפרישה. שלישית, הוא מממן את קצבאות הזקנה של מגזרים שלמים שבוחרים שלא לעבוד אבל ייהנו מרשת ביטחון סוציאלית. רביעית, ביום שיגיע לפרישה הוא יגלה שהפנסיה שאליה חסך כל חייו לא תספיק. הנטל יתגלגל לילדים, שיצטרכו לממן את הוריהם בדרך לא דרך.

פערי המעמדות, שגם כך מתרחבים בישראל כבר עתה, יקבלו האצה משמעותית בעוד שני עשורים לערך, כאשר דור שלם של עובדי מעמד הביניים יהפוך לפנסיונרים עניים. אז יתברר באיחור ניכר שאלה שהצליחו לפלס את דרכם למאיון העליון כבר עתה יישארו שם, ואלה ששמחו בחלקם בעשירונים 8–9 יצטרכו לסגת.

זו לא גזירת גורל. זה עניין של סדרי עדיפויות פוליטיים. המדינה יכולה להחליט להעדיף את אלה שעובדים ודואגים לעתידם על פני אלה שבוחרים שלא לעשות זאת. היא יכולה להחליט שלא להעביר את הנשיאה בנטל לדורות הבאים אלא לטפל בבעיה כבר עכשיו. מי שהכוח בידם לקבל את ההחלטות האלה הם הפוליטיקאים. לשם כך הם נבחרו בידי הציבור. כל עוד הם מעדיפים לשמר את המצב הקיים, הם מועלים בשליחותם הציבורית. מוטב שיודו בכך במקום לסמא את הציבור.