חמש סיבות לכך שמריו דראגי בדרך למסע רכישות של אג"ח מדינות אירופה

נשיא הבנק המרכזי האירופי, שעד היום הסתפק בסבסוד עקיף של רכישות אג"ח ממשלתיות, ייאלץ בקרוב לפעול ישירות. כל המשמעויות

עתיד האיחוד האירופי בחודשים הקרובים יהיה תלוי לא מעט בשאלה מחויבת המציאות - האם הבנק המרכזי האירופי (ECB) יציל בסופו של דבר את האיחוד וינקוט צעדים אגרסיביים ככל שיידרש, לרבות רכישת אג"ח ממשלתיות בשוק. חרף הצהרותיו של הבנק המרכזי כי לא ירכוש אג"ח בשוק החופשי והתנגדותה של גרמניה להדפסת כסף, אנו מעריכים זה תקופה שהוא אכן יעשה זאת, ולא נגזים אם נאמר כי גם השווקים מהמרים על מהלך מסוג זה.

רק הבנק האירופי יכול

הטריגר החזק ביותר של הבנק המרכזי האירופי לפעול הוא שאלת הקיום שלו עצמו, שכן פירוק האיחוד האירופי משמעו פירוק הבנק המרכזי, בדומה לכל מוסדות האיחוד. שנית, בשליש הראשון של השנה הקרובה צפויים פדיונות של יותר מ־450 מיליארד יורו במדינות המרכזיות באירופה, כאשר מדינות כמו איטליה וספרד ייאלצו למחזר חובות של כ־130 מיליארד יורו בחודשים פברואר־מרץ. עודפי ההיצע והתנודתיות בשווקים עשויים להקשות על הצלחת המחזור ולכן תידרש התערבות של הבנק המרכזי.

סיבה נוספת היא שהאיום הכלכלי כבר מזמן לא נמצא רק ברמת המדינות אלא ברמה של הסקטור הפרטי, כאשר יותר מ־90% מהחשיפה של המערכת הפיננסית לאירופה היא דרך סקטור זה. קריסה או אי־יכולת מימון חוב של מדינה יגלשו באופן מיידי לכלכלה הריאלית, שגם ככה סובלת מקיפאון בשוק האשראי ומפרמיית סיכון גבוהה יחסית.

איום נוסף הוא הפרת האיזון במערכת המוניטרית של גוש היורו. עד כה הבנקים המרכזיים של המדינות החזקות (בעיקר גרמניה) סיפקו נזילות לעמיתיהם במדינות החלשות, מה שאילץ אותם לוותר על הלוואות למוסדות פיננסיים מקומיים הנחשבים איכותיים יותר. לאחר שנים של "עזרה הדדית" נראה כי המשאבים מידלדלים, דבר שייאלץ את הבנקים המרכזיים במדינות החזקות להפסיק להלוות למדינות הפריפריה - מה שעלול להוביל לקריסתן או לגרום להן למכור נכסים נוספים כגון זהב. במצב זה, התרחיש ההגיוני ביותר להערכתנו הוא שהבנק המרכזי האירופי יהיה זה שיושיט יד.

הסיבה האחרונה לכך שהבנק המרכזי יתערב היא כי ברגע האמת, רק לו ישנן היכולת והעוצמה לשנות את הסנטימנט בשווקים. האיחוד האירופי גיבש יותר מארבע תוכניות לייצוב השווקים שקרסו בזו אחר זו (קרן ההצלה, קרן הייצוב וכדומה), לעתים ימים אחדים לאחר שהוכרזו, כאשר האכזבה העיקרית של המשקיעים נבעה מאי־מעורבותו של הבנק המרכזי בתוכניות.

לא רק מאחורי הקלעים

הבנק המרכזי האירופי תחת הנשיא הנכנס מריו דרגי פועל בנחישות "מוניטרית" ובתחכום פוליטי. יום לאחר כניסתו לתפקיד הוריד דרגי את הריבית ושבר בצורת ארוכה של הורדות ריבית, שעליה שמר קודמו בתפקיד. הורדת הריבית אמנם היתה הכרחית, ועם זאת לא ניתן לזלזל בהשפעה הפסיכולוגית של הורדת הריבית סמוך לכניסתו לתפקיד. מאז הוריד הנגיד את הריבית פעם נוספת. נוסף לכל אלה, הוריד הבנק המרכזי באירופה את יחס הרזרבה הנדרש מהבנקים המסחריים לרמה 1% לעומת 2%. פעולה זו תומכת כמובן בהגדלת הנזילות בשווקים.

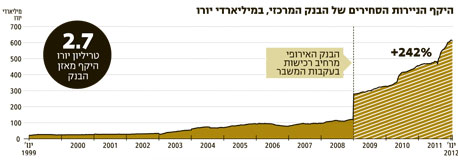

נוסף לכך, הבנק פועל בשוק הפתוח בכל פעם שהמצב הפך להיות קריטי. מאז המשבר שפקד את העולם ב־2008 רכש הבנק יותר מחצי טריליון יורו נכסים, אג"ח של ממשלות באירופה ואג"ח מגובה אשראי (Covered Bond). ואולם בבנק האירופי מדגישים כי פעולות אלו שונות מתוכניות ההקלה הכמותית של הבנק המרכזי האמריקאי (QE), בטענה כי הן מעקרות חזרה את הכסף על ידי מכרזי פיקדונות, כך שבעצם לא נוצרת פה הרחבה כמותית ולכן זוהי אינה "הדפסה". המבקרים טוענים כי העיקור נעשה באופן חלקי בלבד, שכן לא ניתן להתעלם מהגידול במאזן של הבנק שכבר נושק לרמות 2.7 טריליון יורו. נוסף לכך לא ניתן להתעלם מהעובדה שזו הזרמת ביקושים לנכס פיננסי המצוי בקשיי נזילות.

פעולה נוספת שאותה נקט הבנק המרכזי היא הלוואות לבנקים המסחריים. רק לפני חודש ראינו תוכנית הלוואות מוניטריות לשלוש שנים, לעומת הלוואות קצרות יותר שאפיינו את פעולותיו עד כה. הלוואות אלו נועדו להגדיל את נזילות המערכת הפיננסית, בתקווה שהבנקים ירכשו בכסף זה אג"ח וכן יגדילו את האשראי לסקטור העסקי והפרטי. בשלב זה עולה החשד כי חלק ניכר מההלוואות הופקדו חזרה בבנק המרכזי, אם כי ברור לכולם כי בסופו של דבר הבנקים יעשו שימוש בכספים אלו לטובת רכישת אג"ח ממשלתיות או הלוואות לסקטור הפרטי (אחרת הוא סופג את הפער בין ריבית ההלוואה לריבית הפיקדון בבנק המרכזי).

חשוב לציין כי רמת ההפקדות בבנק המרכזי האירופי כבר עלתה לפני תוכנית ההלוואות, דבר שמצביע על חשש של הבנקים מקריסה במערכת הפיננסית, ולכן הם העדיפו להפקיד את הכסף בבנק המרכזי - תמונה דומה ראינו במשבר ב־2008.

קשה להבין את ההתנהלות של הבנק האירופי. הבנק מסרב בתוקף לרכוש אג"ח ממשלתיות, אך אין לו בעיה לסבסד בנקים שילוו לאותן ממשלות. אין ספק כי האחריות למימון רובצת על הבנק המממן, ובכל זאת למודי ניסיון מקריסת ליהמן ברדרס, אנו מבינים היטב כי הבנק האירופי יעמוד מאחורי המערכת במקרה של הפסדים. חשוב לציין כי בגרמניה, שמתנגדת להדפסת כסף, לא אוהבים את הרעיון של רכישת אג"ח ממשלתיות כמו גם את מתן ההלוואות לבנקים לשלוש שנים.

סוכן של קרן הייצוב

אנו מאמינים כי הבנק המרכזי פועל כבר היום בשווקים ואף ירחיב את פעולותיו אם יידרש (אנו מאמינים שיידרש). כפי שציינו מוקדם יותר, החודשים הקרובים עשויים להיות "שעת השין" עבור הבנק המרכזי בעקבות צורכי המחזור הגדולים של המדינות באירופה. הורדות הדירוג של המדינות בסוף השבוע רק יאתגרו את המצב. ייתכן כי הבנק ייאלץ לסיים את תדמית "היד הנעלמה", ולספק את הנזילות ברמה מוצהרת כדי להגדיל את ביטחון המשקיעים.

אנו לא ממליצים להיכנס להרפתקה של השקעה באג"ח במדינות הפריפריה באירופה ולחכות לפעולה של הבנק המרכזי, שכן התמודדות מורטת עצבים מסוג זה עשויה להיות מסוכנת מדי.

הכותב הוא מנהל מחלקת מאקרו ואסטרטגיה באקסלנס נשואה